Инвентаризация в BAS: нормативное регулирование и порядок действий

29.09.2025содержание статьи:

Что такое инвентаризация

Инвентаризация — это процесс документально оформленного сверки фактического наличия активов и обязательств предприятия с данными бухгалтерского учета. Ее главная цель — обеспечить достоверность финансовой отчетности, выявить расхождения, определить виновных лиц и своевременно внести корректировки в учетные регистры.

Нормативное регулирование

Инвентаризация основывается на положениях таких нормативно-правовых актов:

- Статья 10 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» обязывает предприятия обеспечивать достоверность учетных данных путем проведения инвентаризации активов и обязательств в порядке, определенном руководителем (за исключением случаев, когда сроки и порядок установлены отдельными нормативными актами).

- Положение об инвентаризации активов и обязательств определяет:

- процедуру подготовки к инвентаризации;

- требования к составу инвентаризационной комиссии;

- порядок оформления инвентаризационных описей, актов, сравнительных ведомостей;

- порядок отражения результатов в бухгалтерском учете.

- Национальные положения (стандарты) бухгалтерского учета (НП(С)БУ), в частности:

- Налоговый кодекс Украины хотя и не содержит прямых требований по проведению инвентаризации, но ее результаты имеют налоговые последствия:

- для налога на прибыль;

- для НДС в случае недостачи, уничтожения, потери или кражи товаров, если по ним был сформирован налоговый кредит, может возникнуть обязанность начисления НДС-обязательства;

- выявленные излишки увеличивают бухучетный финрезультат, что ведет к росту объекта налогообложения;

- выявленные недостачи или порча могут уменьшить финрезультат, если списываются на расходы согласно НП(С)БУ и на основании первичных документов.

- Для отдельных отраслей (фармацевтика, оборот драгоценных металлов, государственный сектор) действуют дополнительные требования к периодичности и методике инвентаризации в специальных актах.

Когда проводится инвентаризация

Согласно п. 7 Положения об инвентаризации, ее проведение является обязательным в таких случаях:

- перед составлением годовой финансовой отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов краж, злоупотреблений или порчи имущества;

- при наступлении форс-мажорных обстоятельств (пожары, стихийные бедствия и т. д.);

- при реорганизации или ликвидации предприятия;

- по решению руководителя или требованию контролирующих органов.

Кроме того, предприятие может инициировать внеплановую или выборочную инвентаризацию для внутреннего контроля (например, по остаткам товаров или состоянию склада).

Возможности BAS в процессе инвентаризации

Современные программы BAS предоставляют удобные инструменты для автоматизации инвентаризационного процесса. В частности, система позволяет:

- формировать инвентаризационные описи на основании учетных остатков;

- удобно фиксировать фактические данные;

- автоматически выявлять расхождения;

- генерировать учетные документы на дооприходование или списание;

- хранить историю инвентаризаций;

- снижать риски ошибок и повышать эффективность работы бухгалтерии.

Пошаговый порядок проведения инвентаризации в BAS

Шаг 1. Формирование приказа

Приказ о проведении инвентаризации оформляется в произвольной форме. В нем указываются:

- состав комиссии;

- объекты проверки;

- сроки инвентаризации;

- лица, ответственные за проведение.

Этот документ создается вне системы BAS (например, в Word).

Шаг 2. Инвентаризация товаров

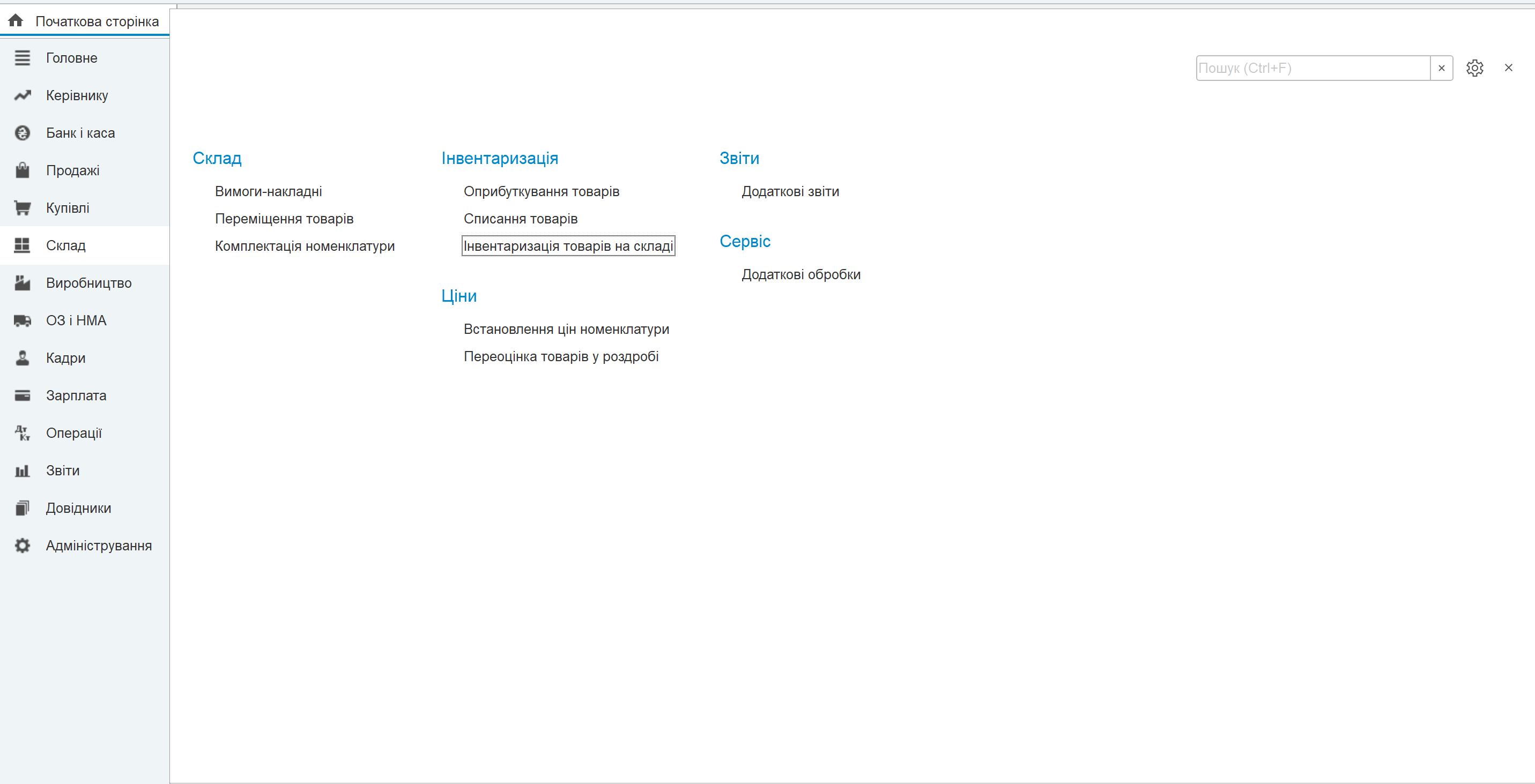

Для проведения инвентаризации товарных остатков в BAS используется документ «Инвентаризация товаров на складе», который можно найти в разделе Склад:

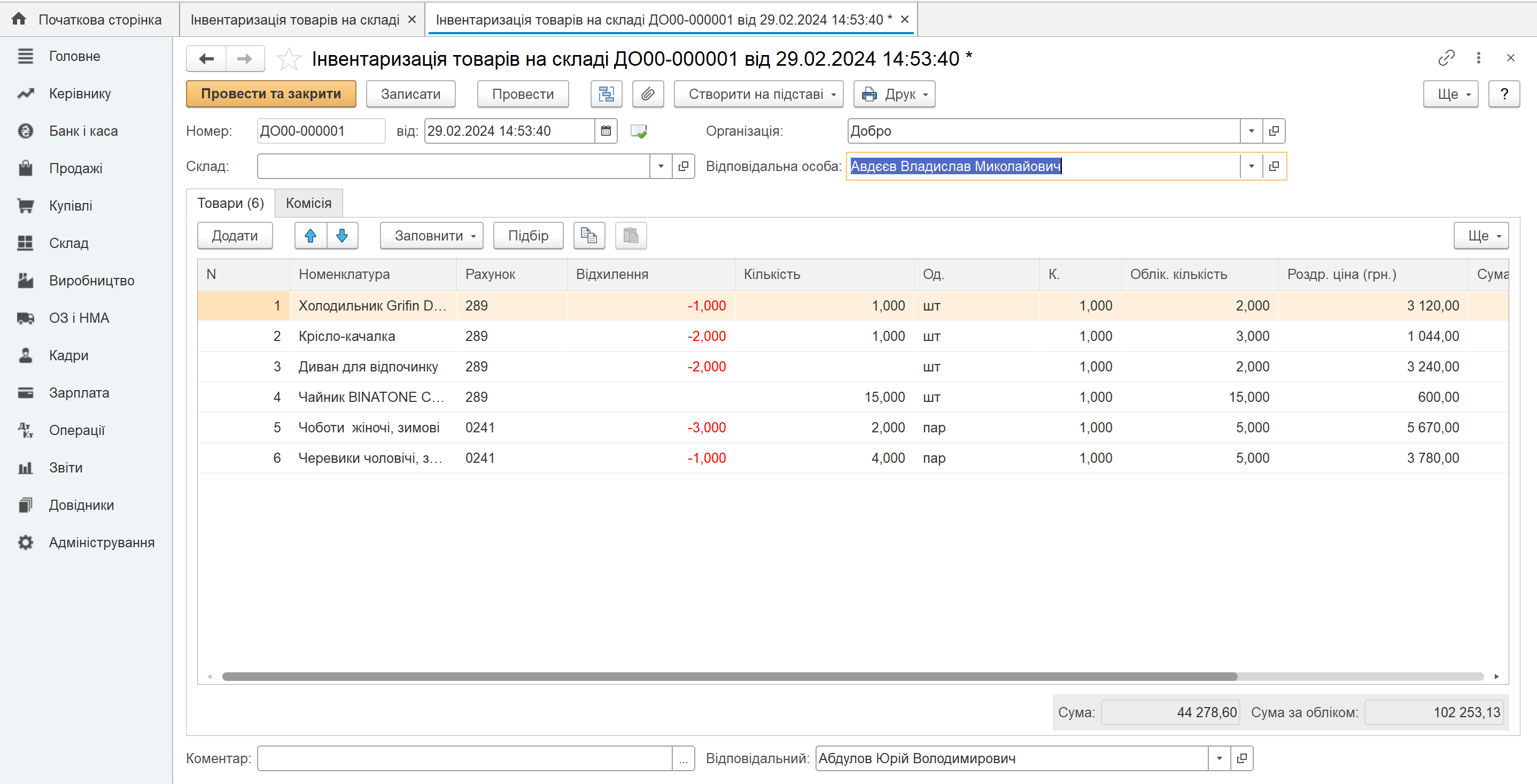

Его основное назначение – формирование инвентаризационной ведомости, которая позволяет зафиксировать отклонения между учетными и фактическими остатками, а также автоматически подготовить документы на списание или оприходование товаров в зависимости от результатов проверки.

Заполнение ведомости осуществляется автоматически с помощью функции «Заполнить», которая подтягивает данные об остатках номенклатуры на указанном складе. Учетные остатки фиксируются в соответствующей графе без возможности редактирования, тогда как фактические данные вносятся вручную. В случае расхождений система рассчитывает отклонение, а также автоматически определяет фактическую себестоимость и цену:

Шаг 3. Отражение результатов в учете

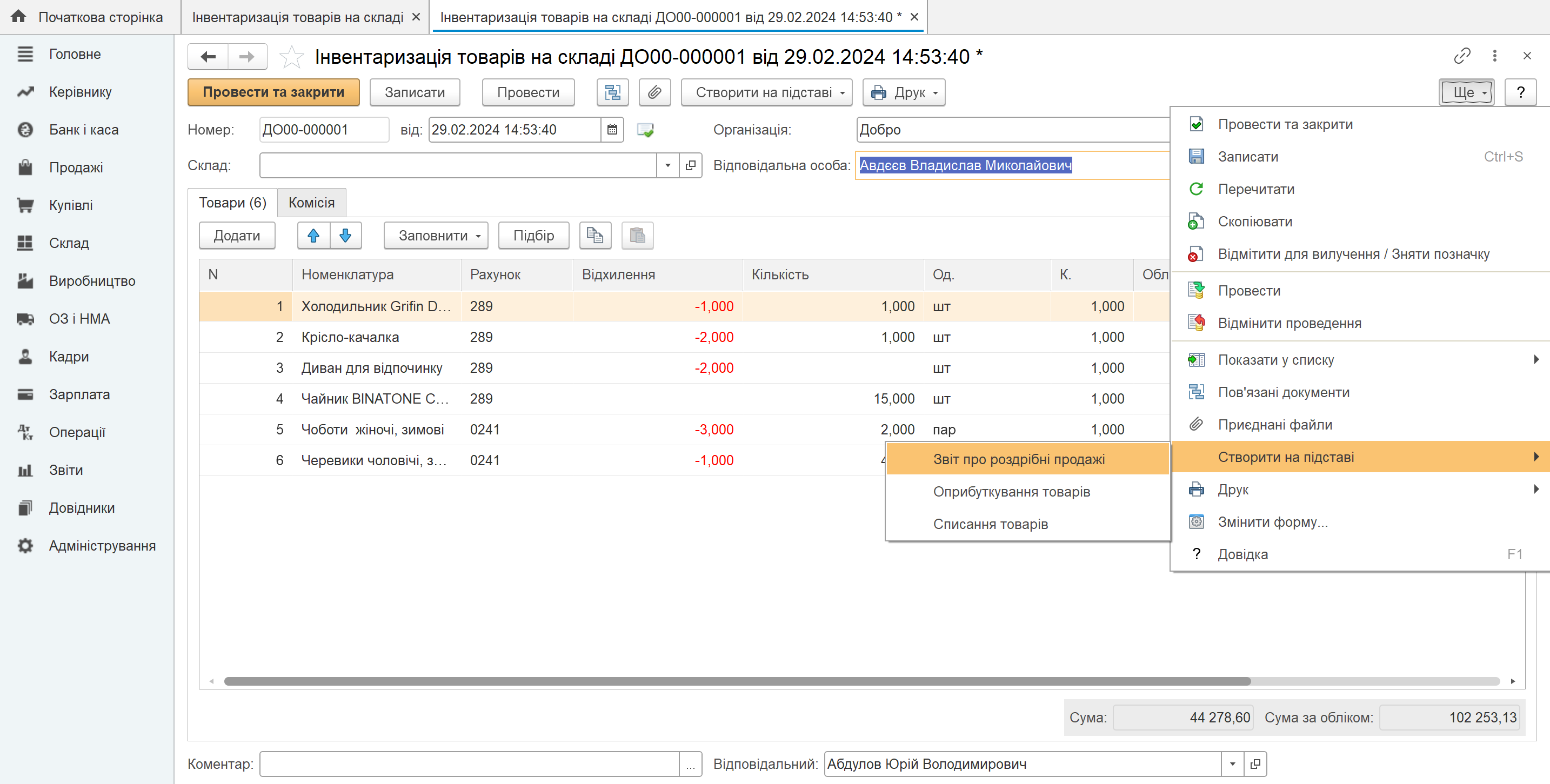

Проведение документа «Инвентаризация товаров на складе» не создает движений в регистрах, однако именно на его основании формируются документы «Списание товаров» и «Оприходование товаров», которые уже непосредственно корректируют остатки на складе:

- «Оприходование товаров» — в случае выявления излишков;

- «Списание товаров» — в случае установления недостач, порчи или потери.

При этом табличные части указанных документов заполняются автоматически. Проведение этих документов позволяет скорректировать остатки товаров на складе в соответствии с фактическими данными, полученными в результате инвентаризации.

Инвентаризацию с последующим формированием «Отчета о розничных продажах» удобно использовать на складах или торговых точках без автоматизации, когда учет розничных продаж ведется вручную и фиксируется после инвентаризации.

Шаг 4. Инвентаризация дебиторской и кредиторской задолженности в BAS

Помимо проверки активов, предприятия обязаны проводить инвентаризацию расчетов с контрагентами — дебиторской и кредиторской задолженности. Основная цель такой инвентаризации — подтвердить действительность сумм, отраженных в бухгалтерском учете, выявить просроченные или безнадежные долги, а также обеспечить достоверность финансовой отчетности. В рамках инвентаризации комиссия проверяет наличие первичных документов, актов сверки, дату возникновения задолженности и сроки исковой давности. Выявленные ошибки или долги, не подкрепленные документами, должны быть списаны или уточнены.

В BAS Бухгалтерия инвентаризация дебиторской и кредиторской задолженности реализуется через аналитические инструменты, без создания специального документа типа «Инвентаризация». Бухгалтер формирует оборотно-сальдовую ведомость по счетам 36, 37, 63, 68 с детализацией по контрагентам, договорам и документам расчетов. Для подтверждения остатков система позволяет создать акт сверки расчетов — документ, который автоматически заполняется на основании данных учета и может быть отправлен контрагенту для подписания. Подробную инструкцию по формированию акта сверки вы можете посмотреть в видео «Как сформировать Акт сверки расчетов с контрагентом в BAS Бухгалтерия КОРП и ПРОФ».

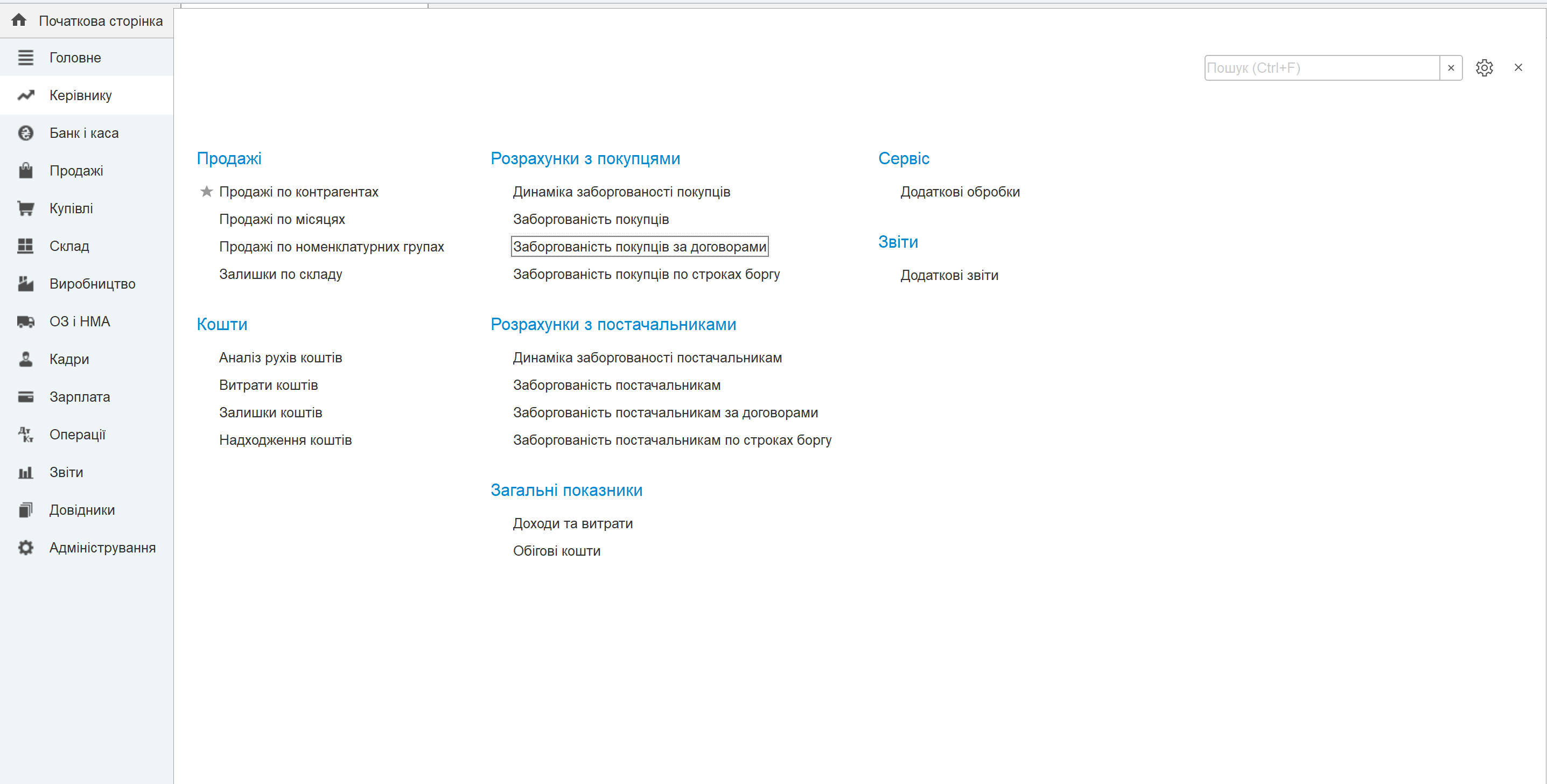

Также в BAS доступны отчеты «Задолженность покупателей по договорам» и «Задолженность поставщикам по договорам», которые помогают проанализировать наличие просроченных или «зависших» сумм:

В случае выявления безнадежной дебиторской задолженности или кредиторки со сроком давности более трех лет (с учетом приостановки сроков из-за COVID или военного положения), бухгалтер может создать документ «Корректировка долга» с автоматическим формированием соответствующих проводок. Результаты инвентаризации расчетов оформляются в виде акта инвентаризации (свободная форма), который утверждается комиссией и добавляется к общему пакету инвентаризационных документов.

Выводы

Таким образом, инвентаризация задолженностей в BAS осуществляется с помощью стандартных отчетов, актов сверки и операций по корректировке, что обеспечивает актуальность учетных данных, снижает риски искажений финансовой отчетности и позволяет своевременно реагировать на изменения во взаиморасчетах с контрагентами.

Интеграция этого процесса в систему BAS существенно упрощает работу бухгалтера, повышает достоверность данных и обеспечивает соответствие учета требованиям законодательства. Это особенно важно накануне годового закрытия, во время внутренних или налоговых проверок, а также при смене материально ответственных лиц.

Со своей стороны, команда Bit-ua всегда готова предоставить профессиональную поддержку, ответить на вопросы и проинструктировать по эффективному использованию возможностей программ BAS для решения практических задач бухгалтерского учета.

Информация, приведенная в этом материале, носит исключительно справочный и обобщенный характер. Ссылки на нормы законодательства даны для удобства пользователей и могут не учитывать специфику отдельных случаев.

Пока комментариев нет. Напишите первым!