Больничные: начисление и учет в BAS Бухгалтерия

10.11.2025содержание статьи:

Что такое больничные и кто имеет право на их получение

Больничные — это неофициальное, но очень распространённое название пособия по временной нетрудоспособности. Проще говоря, это деньги, которые работник получает, когда болеет или ухаживает за больным родственником и временно не может работать.

Правила предоставления пособия по временной нетрудоспособности регулируются Законом Украины «Об общеобязательном государственном социальном страховании», а также Порядком № 1266 от 26.09.2001 г. Порядок оформления, подачи и обработки электронных больничных определён нормативами Пенсионного фонда Украины (далее — ПФУ).

Право на пособие имеют застрахованные лица, то есть работники, которые официально трудоустроены, получают заработную плату и за которых уплачиваются взносы в систему общеобязательного государственного социального страхования. Это может быть как штатный работник, так и совместитель — главное, чтобы уплачивался единый социальный взнос (далее — ЕСВ).

Для получения пособия необходимо соблюсти несколько условий:

- наличие оформленного электронного листка нетрудоспособности (е-больничного);

- наличие страхового стажа (хотя бы минимального — например, 6 месяцев за последние 12 перед наступлением случая);

- отсутствие оснований для отказа в выплате (например, самовольное лечение без обращения к врачу, нарушение режима лечения и т. д.).

Использование программ BAS значительно упрощает работу бухгалтера: система позволяет автоматически рассчитать средний заработок и начислить сумму больничных на основании данных, внесённых в программу, а также сформировать документ «Больничный лист».

Источники финансирования больничных

Выплаты за период временной нетрудоспособности работника финансируются из двух источников, в зависимости от продолжительности больничного:

- первые 5 дней нетрудоспособности — оплачиваются работодателем за счёт собственных средств;

- начиная с 6-го дня — оплата осуществляется Фондом социального страхования Украины (далее — ФССУ).

В 2023 году ФССУ был реорганизован и присоединён к ПФУ. С 1 января 2023 года администрирование выплат осуществляет ПФУ, однако принципы финансирования остались прежними.

Расчёт больничных

Сумма больничных рассчитывается индивидуально для каждого работника, с учётом его заработка и страхового стажа.

Ключевые показатели для расчёта:

- Базой для расчёта является среднедневная заработная плата работника, вычисленная за последние 12 месяцев, предшествующих месяцу наступления нетрудоспособности. Если работник трудится менее 12 месяцев, расчёт проводится за фактически отработанные месяцы.

- Размер пособия зависит от страхового стажа:

- до 3 лет — 50 % среднедневного заработка;

- от 3 до 5 лет — 60 %;

- от 5 до 8 лет — 70 %;

- свыше 8 лет — 100 %;

- льготные категории (например, пострадавшие вследствие Чернобыльской катастрофы, ветераны войны) — 100 % независимо от стажа.

- Формула расчёта пособия:

Среднедневная заработная плата × количество дней нетрудоспособности × процент в зависимости от страхового стажа. - Налоговые последствия:

- больничные облагаются НДФЛ (18 %) и военным сбором (1,5 %);

- а также включаются в базу начисления ЕСВ.

Если работник имеет менее 6 месяцев страхового стажа в течение 12 месяцев перед наступлением нетрудоспособности, сумма пособия может ограничиваться размером минимальной заработной платы или фактическим заработком — в зависимости от ситуации.

Отражение больничных в BAS Бухгалтерия

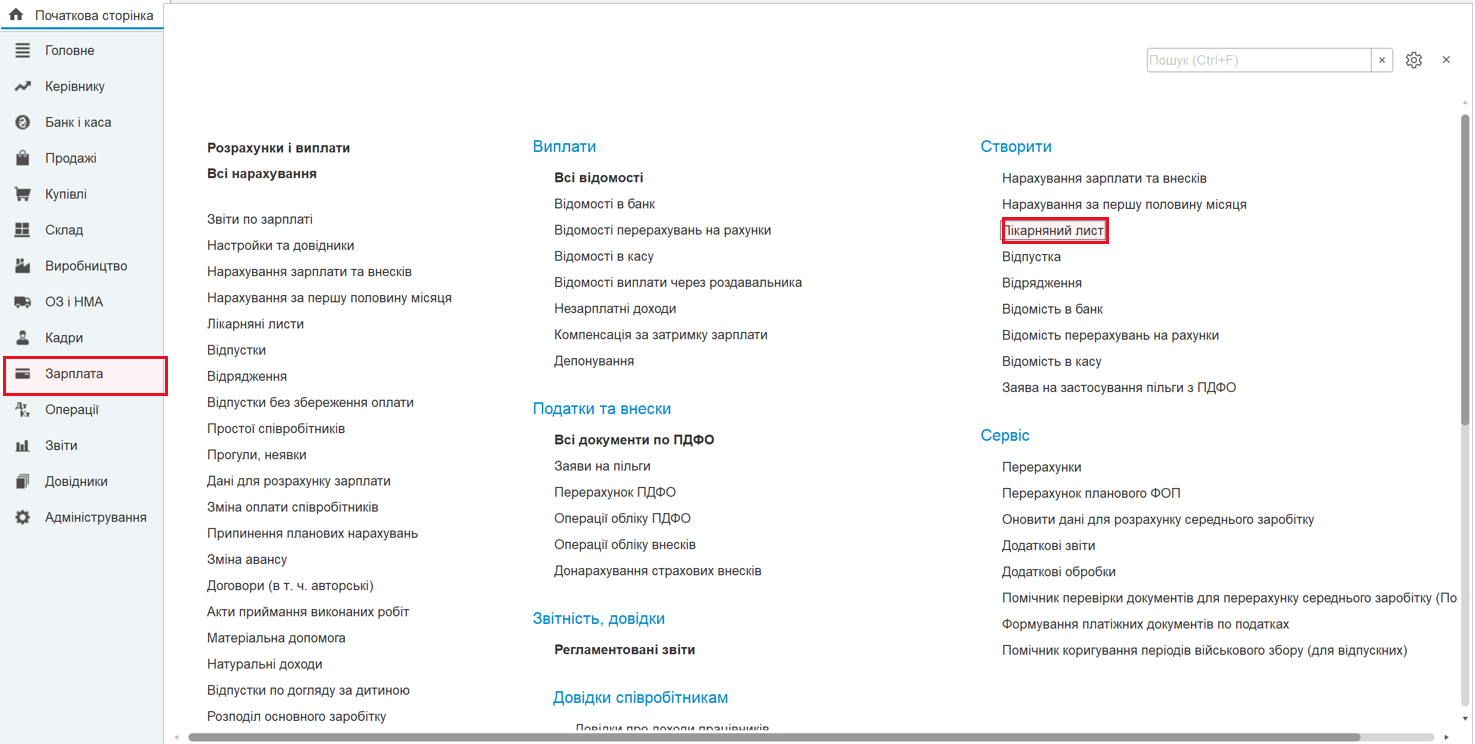

Шаг 1. Ввод электронного больничного

Открываем раздел «Зарплата» → «Больничный лист»:

Далее необходимо корректно заполнить ряд реквизитов:

- Месяц — выбирается период, за который производится начисление пособия по временной нетрудоспособности.

- Организация — указывается юридическое лицо, в котором работает сотрудник.

- Дата — дата регистрации документа в системе.

- Сотрудник — выбирается работник, на которого оформляется листок нетрудоспособности.

- Номер листка — вводится номер больничного листа, предоставленного сотрудником.

На вкладке «Основное»:

- Устанавливается флажок «Электронный больничный», если лист подан в электронной форме — это позволяет отделить такие документы от бумажных.

- Реквизит «Номер случая нетрудоспособности» используется исключительно для электронных больничных и позволяет идентифицировать конкретный случай, а также осуществлять поиск связанных документов при продлении.

- Если документ является продолжением предыдущего больничного, устанавливается соответствующий флажок и через ссылку «Выбрать листок нетрудоспособности…» выбирается первичный документ.

- В поле «Причина нетрудоспособности» выбирается одна из предложенных причин — например, «Заболевание или травма (кроме травм на производстве)».

- В реквизитах «Освобождение от работы с» и «по» указывается период нетрудоспособности, согласно больничному листу. Количество календарных дней рассчитывается автоматически.

- Флажок «Рассчитать зарплату за …» активируется при редактировании документа за прошлые периоды и позволяет либо начислить зарплату за прошлый месяц, либо отказаться от доначисления.

- Флажок «Доплачивать до» активируется, если организация осуществляет доплату до среднего заработка за дни болезни.

После заполнения реквизитов система автоматически выполняет расчёты (кнопка 🔄 «Пересчитать документ»), результаты которых отображаются в разделах:

- «Начислено» — определяется сумма пособия:

- за счёт работодателя (первые 5 дней нетрудоспособности);

- за счёт ПФУ (с 6-го дня);

- общая сумма пособия.

- «Удержано» — рассчитываются НДФЛ, военный сбор и другие удержания.

- «Взносы ФОП» — вычисляется ЕСВ из суммы начисленного пособия.

- «Средний заработок» — определяется автоматически.

В реквизите «Выплата» выбирается способ выплаты: с зарплатой, с авансом или в межрасчётный период. Поле «Дата выплаты» заполняется автоматически, но может быть изменено вручную.

Шаг 2. Выплата

Если в документе «Больничный лист» в поле «Выплата» выбран вариант «В межрасчётный период», с помощью кнопки «Выплатить» можно сразу сформировать документ на выплату.

Вид ведомости определяется автоматически — согласно настройкам выплат в организации, подразделении или для конкретного работника.

После нажатия кнопки «Выплатить» открывается форма «Выплата начисленной зарплаты», где указывается, какие именно суммы выплачиваются — за счёт работодателя или ПФУ.

Важно: суммы пособия за счёт ПФУ не включаются в ведомость, пока не зарегистрировано подтверждение поступления средств. Для этого нужно оформить документ «Подтверждение оплаты заявления-расчёта по соцстрахованию».

Чтобы разрешить выплату до поступления средств от ПФУ, в карточке организации необходимо активировать флажок «Разрешена выплата пособия до оплаты фондом».

Если в документе «Больничный лист» выбран способ выплаты «С зарплатой» или «С авансом», сумма пособия автоматически включается в начисление и выплату зарплаты.

Шаг 3. Отчётность

Больничные, начисленные работнику, отражаются в Налоговом расчёте по НДФЛ/военному сбору и в соответствующем приложении по ЕСВ за месяц их начисления.

В BAS эти суммы автоматически попадают в регистры и формы отчётности при корректном заполнении больничного. Далее формируется комплект налоговой отчётности, который экспортируется в FREDO или M.E.Doc, подписывается КЭП и отправляется в контролирующие органы.

Рекомендации

- Регулярно проверяйте электронные больничные и их статус в кабинете ПФУ.

- Подавайте заявление-расчёт в ПФУ в течение 5 рабочих дней после принятия решения о выплате.

- В BAS внимательно заполняйте период нетрудоспособности, вид нетрудоспособности, страховой стаж — от этого зависит точность расчёта.

- Сохраняйте все документы и подайте «Уведомление о выплате средств застрахованным лицам» в течение 30 календарных дней после выплаты за счёт ПФУ.

Больничные остаются важной частью социальной защиты работников. Бухгалтерам стоит делать ставку на автоматизацию процессов в BAS и строго соблюдать сроки взаимодействия с ПФУ. Одно из практичных решений — аренда BAS: это позволяет быстро развернуть рабочее место без покупки серверов, всегда иметь актуальные обновления, работать удалённо, получать техподдержку и резервные копии.

Информация, приведённая в этом материале, носит исключительно справочный и обобщённый характер. Ссылки на нормы законодательства приведены для удобства пользователей и могут не учитывать специфику отдельных случаев.

С учётом возможных обновлений нормативной базы и индивидуальных особенностей каждой ситуации, рекомендуем перед принятием практических решений получить консультацию у квалифицированного юриста или налогового консультанта.

Пока комментариев нет. Напишите первым!