Учет возвратной финансовой помощи в BAS: алгоритм действий

28.10.2025содержание статьи:

Что такое возвратная финансовая помощь и как её учитывать

Возвратная финансовая помощь (далее — ВФП) — это средства, которые одна сторона (например, учредитель, другая компания или физическое лицо) временно предоставляет другой стороне с условием обязательного возврата. Важно: это не доход и не расход, если помощь предоставлена или получена с обязательством вернуть её в определённый срок.

Такой инструмент часто используется в бизнесе для оперативного пополнения оборотных средств без оформления кредита или займа в банке.

Чтобы такая помощь не создавала налоговых рисков, нужно правильно оформить документы и отразить её в учёте. Важно указать срок возврата в договоре: если этого не сделать или не соблюсти срок — могут возникнуть налоговые последствия.

Программы BAS Бухгалтерия позволяют быстро и точно отразить все операции с ВФП при правильной настройке аналитики и выборе соответствующих видов операций в документах.

Законодательная база

Понятие ВФП закреплено в пп. 14.1.257 Налогового кодекса Украины (далее — НКУ). Согласно этой норме, ВФП — это сумма средств, предоставленная налогоплательщику на определённый срок без начисления процентов или других видов компенсаций, подлежащая обязательному возврату.

В практике учёта ВФП важно различать её получение и предоставление, поскольку налоговые последствия для каждой стороны различаются. Основные нормативные положения по налогообложению ВФП содержатся, в частности, в:

- ст. 135 НКУ — для плательщиков налога на прибыль, которые корректируют финансовый результат на налоговые разницы;

- пп. 292.11 НКУ — для плательщиков единого налога, в частности ФЛП;

Например, если ВФП не возвращена в течение 12 месяцев с даты получения, плательщик налога на прибыль должен включить её сумму в финансовый результат до налогообложения (при наличии разниц). Единоналожники теряют право не включать такие средства в состав дохода.

В бухгалтерском учёте ВФП рассматривается как обязательство или дебиторская задолженность — в зависимости от того, получает или предоставляет её предприятие. Базовые положения по учёту таких операций содержатся в:

- НП(С)БУ 10 «Дебиторская задолженность» — в случае предоставления помощи другой стороне;

- НП(С)БУ 11 «Обязательства» — при получении ВФП, подлежащей возврату.

Предоставление и получение ВФП не признаются доходами или расходами предприятия в соответствии с НП(С)БУ 15 «Доход» и НП(С)БУ 16 «Расходы», поскольку не имеют безвозвратного характера.

Закажите бесплатную консультацию по программам BAS от Bit-ua — 0 800 60-29-10.

Получение возвратной финансовой помощи в BAS: учёт у получателя

В разделе «Банк и касса», подраздел «Банк» выбираем «Банковские выписки»:

Формируем документ «Поступление на банковский счёт» (вручную или загружая из банка, если есть соответствующие настройки) и указываем:

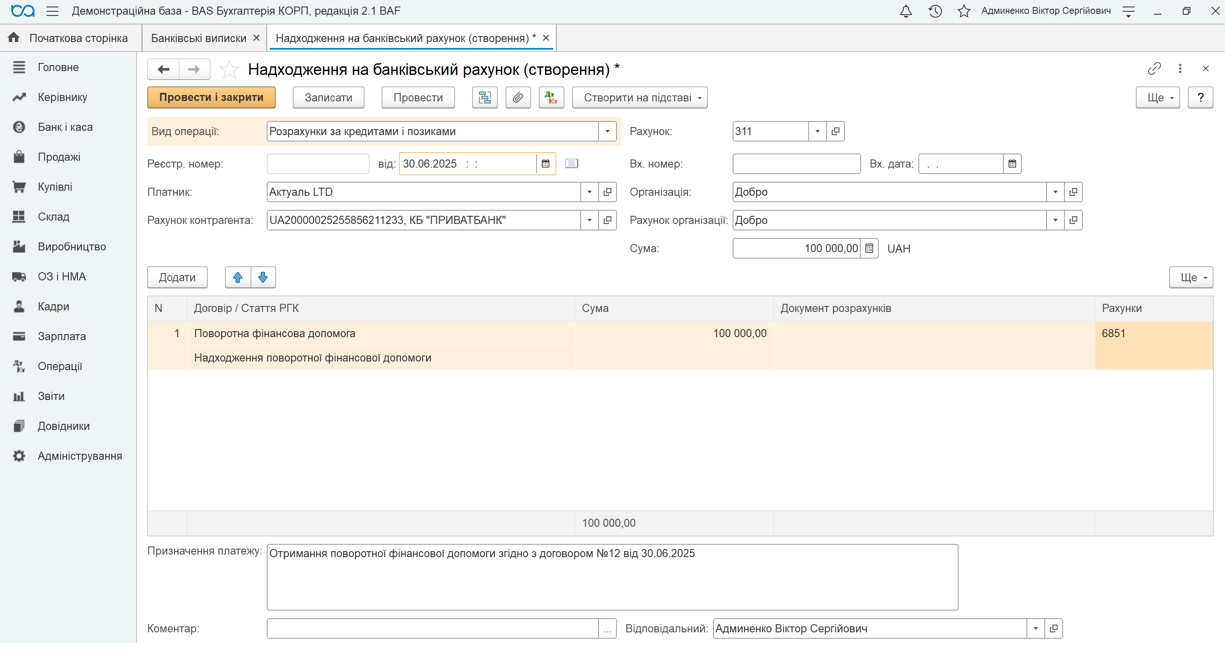

- Вид операции — «Расчёты по кредитам и займам»;

- Плательщик: контрагент, предоставивший ВФП;

- Договор: создаётся отдельный договор с видом «Другое»;

- В поле «Статья движения денежных средств» указываем, например: «Получение возвратной финансовой помощи»;

- В поле «Назначение платежа» пишем согласно банковской выписке, например: «Получение возвратной финансовой помощи по договору №__ от __»;

- В поле «Счёт учёта» выбираем 6851;

Проводим документ — средства поступают на счёт, а в учёте возникает задолженность перед контрагентом:

Дт 311 — Кт 6851 — получены средства от контрагента на основании договора ВФП.

Возврат полученной возвратной финансовой помощи в BAS: учёт у получателя

Формируем документ «Списание с банковского счёта»:

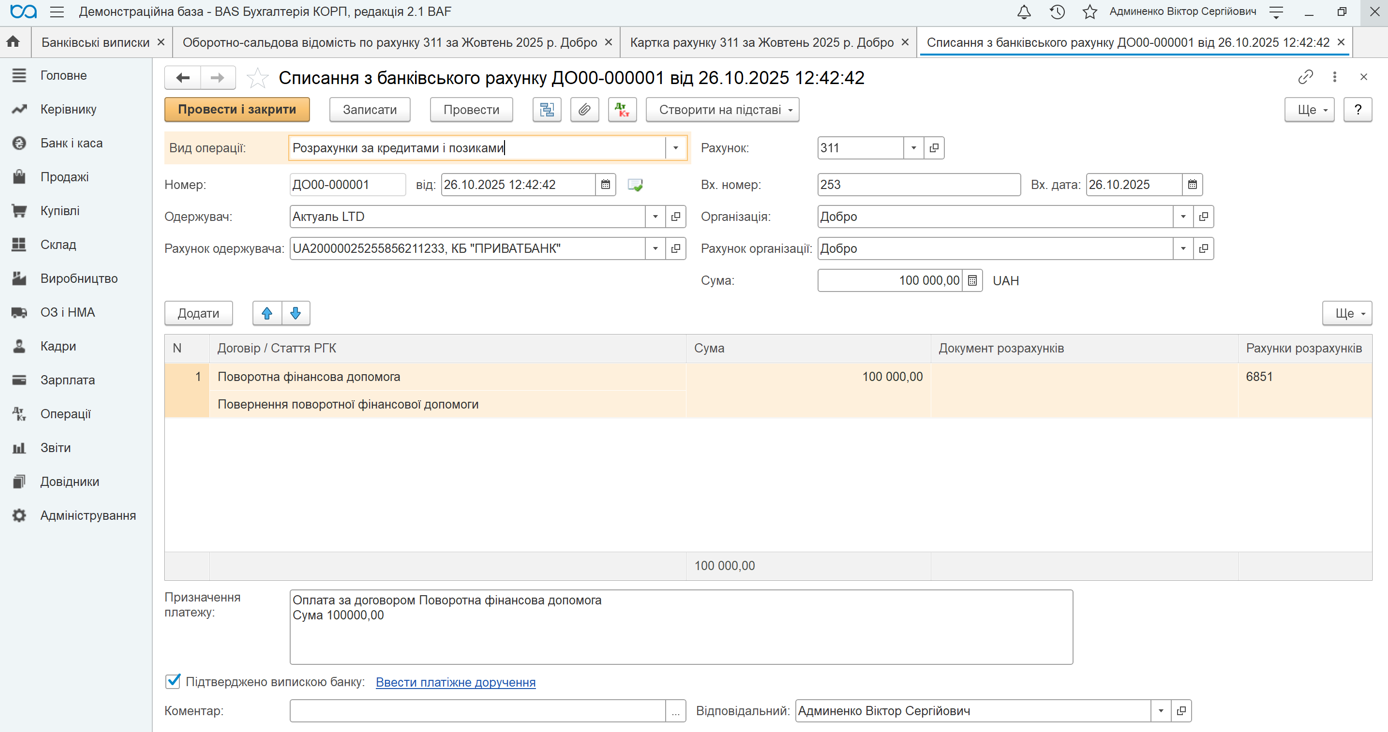

- Вид операции — «Расчёты по кредитам и займам»;

- Получатель: контрагент, которому возвращается помощь;

- Договор: тот же, что использовался при получении;

- В поле «Статья движения денежных средств» указываем, например: «Возврат возвратной финансовой помощи»;

- В поле «Счёт учёта» выбираем 6851;

- В поле «Назначение платежа» указываем, например: «Возврат возвратной финансовой помощи по договору №__ от __»;

Проводим документ — в системе уменьшается кредиторская задолженность и фиксируется списание средств:

Дт 6851 — Кт 311 — перечислены средства в счёт возврата ВФП.

Важно: если помощь возвращается частями, в BAS создаётся несколько документов «Списание с расчётного счёта» с той же аналитикой.

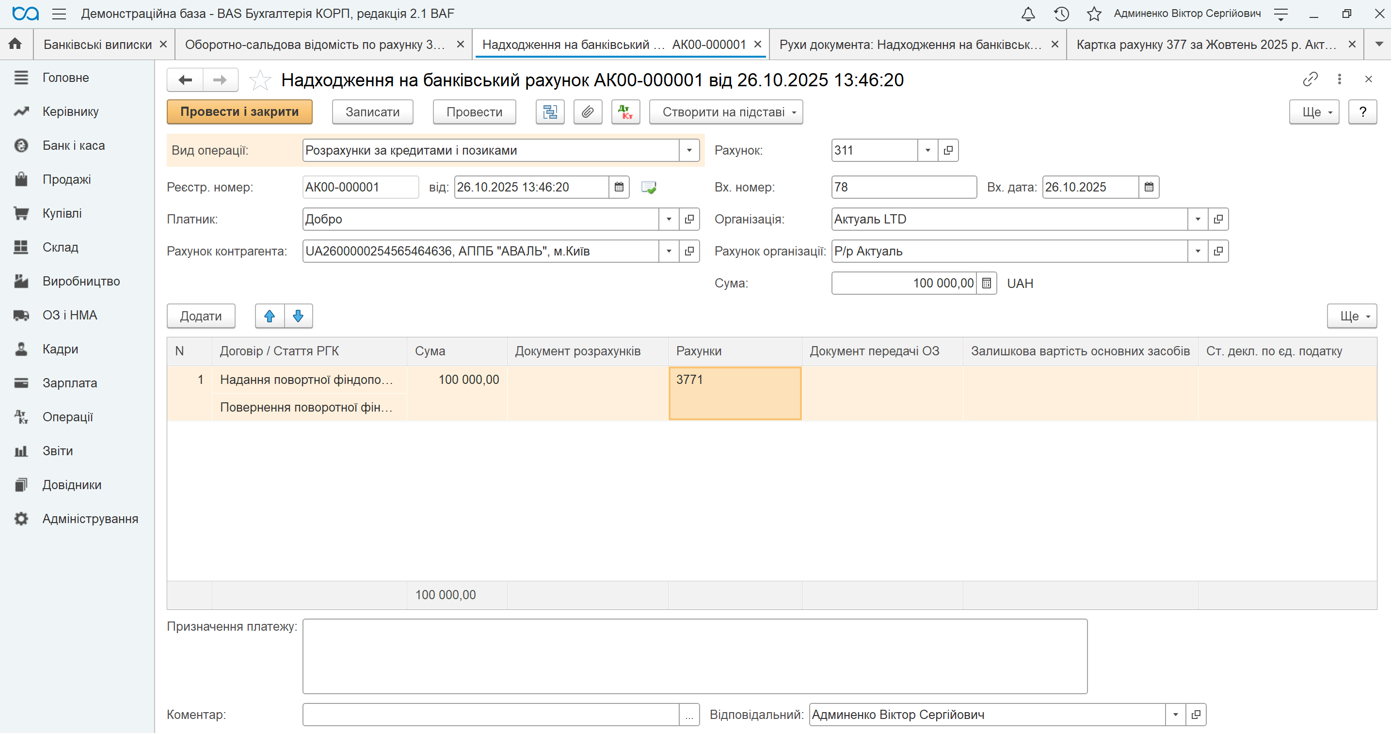

Предоставление возвратной финансовой помощи: учёт у предоставляющей стороны

Формируем документ «Списание с расчётного счёта»:

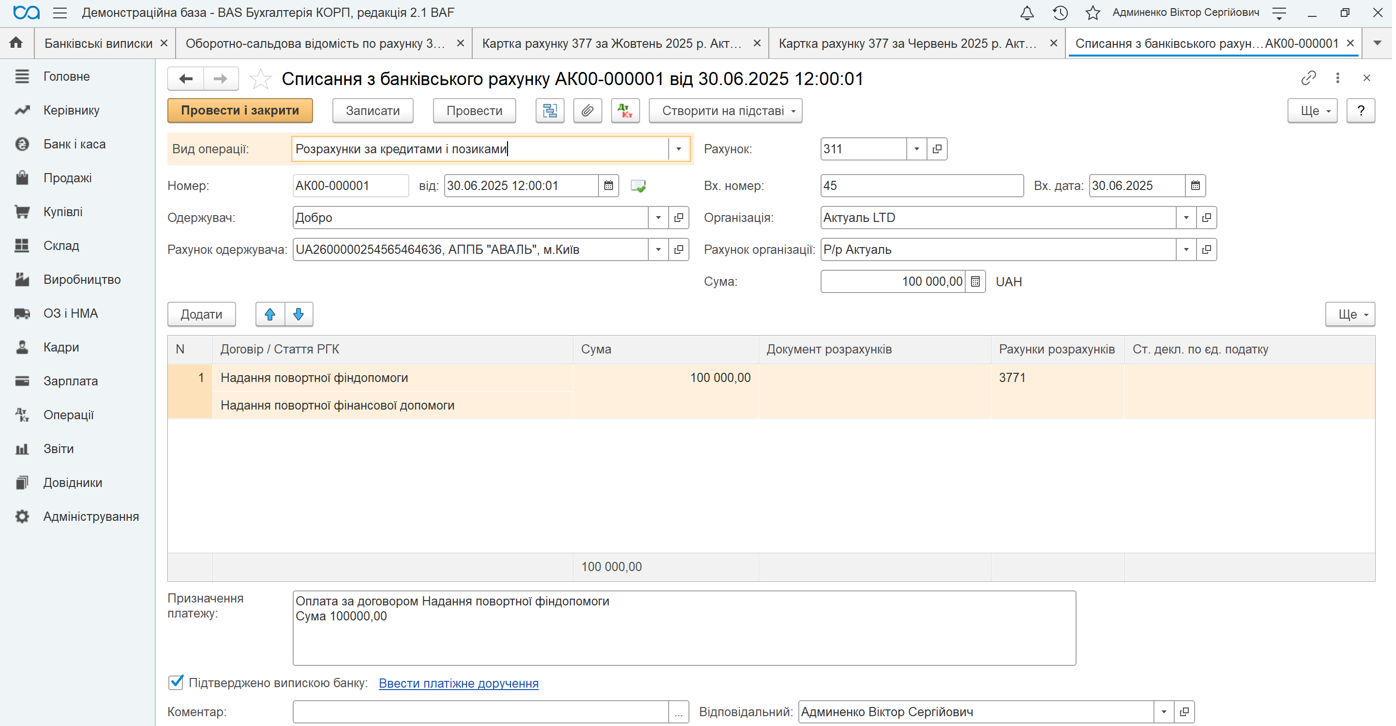

- Вид операции — «Расчёты по кредитам и займам»;

- Получатель: контрагент, которому предоставляется помощь;

- Договор: создаётся отдельный договор с видом «Другое»;

- В поле «Статья движения денежных средств» желательно выбрать отдельную статью, например: «Предоставление возвратной финансовой помощи» — это поможет контролировать движение средств в отчётах;

- В поле «Счёт учёта» выбираем 3771;

- В поле «Назначение платежа» указываем, например: «Возвратная финансовая помощь по договору №__ от __»;

Проводим документ, после чего операция отражается в учёте:

Дт 3771 — Кт 311 — перечислены денежные средства по договору ВФП.

Возврат возвратной финансовой помощи в BAS: учёт у предоставляющей стороны

Формируем документ «Поступление на расчётный счёт»:

- Вид операции — «Расчёты по кредитам и займам»;

- Плательщик: контрагент, возвращающий ВФП;

- Договор: тот же, что использовался при предоставлении помощи;

- В поле «Статья движения денежных средств» — «Возврат возвратной финансовой помощи» (при необходимости создаётся в справочнике статей движения средств);

- В поле «Счёт учёта» выбираем 3771;

Проводим документ — операция отражается в учёте, а задолженность контрагента аннулируется:

Дт 311 — Кт 3771 — возвращены средства по договору ВФП.

Если помощь возвращалась частями — вводится несколько документов на поступление с тем же договором.

Рекомендации

- Обязательно заключайте договор о предоставлении/получении ВФП с чётко прописанным сроком возврата. Без него есть риск, что налоговая расценит финансовую помощь как безвозвратную со всеми вытекающими последствиями.

- Контролируйте сроки возврата: после 365 дней невозвращённая ВФП может привести к налоговым последствиям.

- Ведите аналитический учёт по договорам — если предприятие предоставляет несколько ВФП одному контрагенту, стоит оформлять отдельные договоры для удобства учёта и контроля возврата.

- Регулярно сверяйтесь с контрагентами по состоянию возврата помощи.

- В случае просрочки — оцените налоговые риски и при необходимости отразите соответствующие корректировки в налоговом учёте.

Вывод

Учёт возвратной финансовой помощи требует внимательности к срокам, правильного документального оформления и чёткого разграничения операций для предоставляющей и получающей сторон. Программа BAS Бухгалтерия КОРП предоставляет все необходимые инструменты для полноценного, прозрачного и контролируемого учёта ВФП в обоих направлениях — как при предоставлении, так и при получении.

Пользователи могут:

- вести аналитический учёт по договорам;

- формировать бухгалтерские проводки автоматически;

- контролировать возврат помощи по срокам.

Отдельно стоит отметить, что программу BAS можно не только купить, но и арендовать. Аренда BAS позволяет работать из любого места и устройства, имея лишь доступ к интернету.

Со своей стороны команда Bit-ua всегда готова предоставить профессиональную поддержку, помочь с внедрением, настройкой системы и её сопровождением — как в случае покупки, так и аренды BAS.

Информация, приведённая в этом материале, носит исключительно справочный и обобщённый характер. Ссылки на нормы законодательства приведены для удобства пользователей и могут не учитывать специфику отдельных случаев.

С учётом возможных обновлений нормативной базы и индивидуальных особенностей каждой ситуации рекомендуем перед принятием практических решений получить профессиональную консультацию у квалифицированного юриста или налогового консультанта.

Пока комментариев нет. Напишите первым!