Пропорциональный НДС: как вести учет в BAS Бухгалтерия

27.08.2025содержание статьи:

Законодательная база: как работает пропорциональный НДС

Представим ситуацию: предприятие покупает товары, услуги или основные средства, которые используются и для деятельности, облагаемой налогом на добавленную стоимость (далее – НДС), и для той, что не подлежит налогообложению. Не всегда можно точно определить, что именно пошло на какую операцию.

Так часто бывает с общехозяйственными расходами, которые обеспечивают работу всего предприятия. Например:

- аренда офиса,

- коммунальные услуги,

- топливо,

- канцтовары и т. п.

Можно ли весь НДС с таких покупок включить в налоговый кредит (далее – НК)? К сожалению, нет — ведь в этом случае действует статья 199 НКУ.

Согласно п.199.1 НКУ — если товары, услуги или необоротные активы используются частично в облагаемых, а частично в необлагаемых операциях — НДС в НК включается пропорционально доле облагаемого использования.

Как же определить эту «долю использования»? Налоговики не требуют рассчитывать ее ежемесячно. Вместо этого действует схема с ежегодным определением доли, которая применяется на весь следующий год (п. 199.4 НКУ):

Доля использования = объем облагаемых операций за предыдущий год ÷ общий объем всех операций (облагаемых + необлагаемых).

Если же доля изменилась, то в конце года нужно сделать перерасчет. Предположим, фактическая доля отличается от той, что применялась в течение года — следует либо доначислить налоговые обязательства, либо, наоборот, откорректировать в свою пользу (п. 199.5 НКУ).

Компенсирующее налоговое обязательство — это еще одна особенность пропорционального НДС. Ту часть НДС, которая не попала в налоговый кредит, нужно «вернуть» в виде НДС-обязательства.

Проще говоря, законодательство говорит: "Если ты не используешь купленное исключительно для облагаемых операций — верни часть НДС обратно". И это оформляется в виде выданной налоговой накладной на так называемую условную продажу, которую нужно зарегистрировать в ЕРНН (п. 199.1 НКУ).

Как рассчитать пропорциональный НДС: пример

Предположим, у нас есть следующие условные данные за 2024 год:

- облагаемые операции: 2 400 000 грн

- общий объем операций: 3 000 000 грн

- доля использования = 2 400 000 / 3 000 000 = 0,8.

Таким образом, в течение года вы имеете право включать в налоговый кредит 80 % входного НДС по товарам/услугам, которые используются одновременно в облагаемых и необлагаемых операциях. А в декабре — сделать перерасчет на основании фактических объемов за год.

Но не волнуйтесь — с правильными настройками BAS позаботится о распределении НДС без лишних усилий с вашей стороны!

Как отразить пропорциональный НДС в BAS Бухгалтерия

Для того чтобы определить, какую часть входного НДС мы можем отнести к НК, в BAS Бухгалтерия используется документ «Установление коэффициента пропорционального использования», который можно найти в разделе «Операции» - подраздел «Пропорциональный НДС» - «Установление коэффициента»:

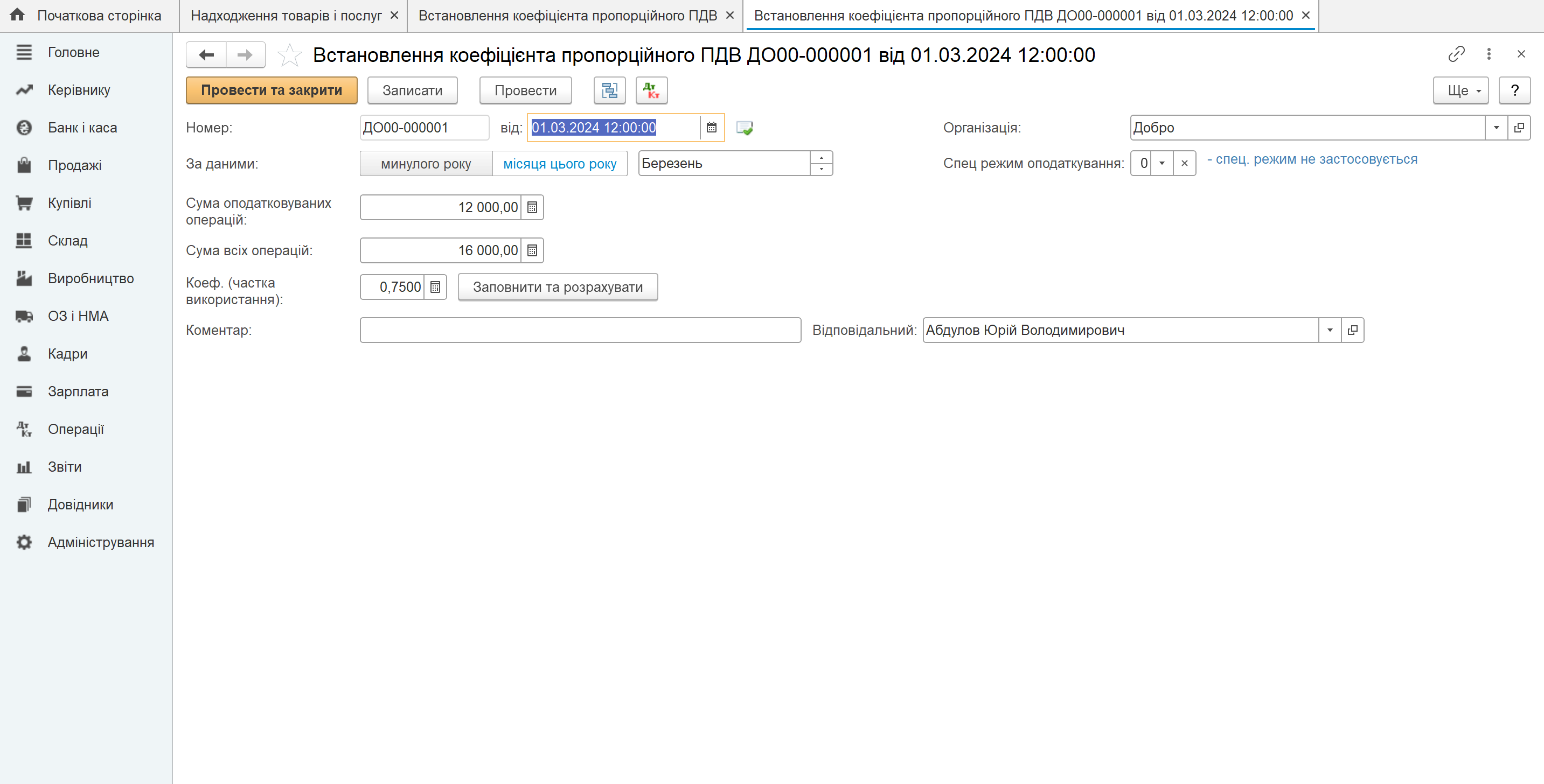

Сама доля использования считается очень просто – в программе достаточно нажать кнопку «Заполнить и рассчитать». Система автоматически подтянет данные из документов «Налоговая накладная» и «Приложение 2 к Налоговой накладной». Расчет можно сделать за определенный месяц текущего года (если распределение осуществляется впервые) или по итогам прошлого года (если распределение выполняется регулярно):

Полученный коэффициент используется в течение года – именно он показывает, какая часть «входного» НДС попадет в НК.

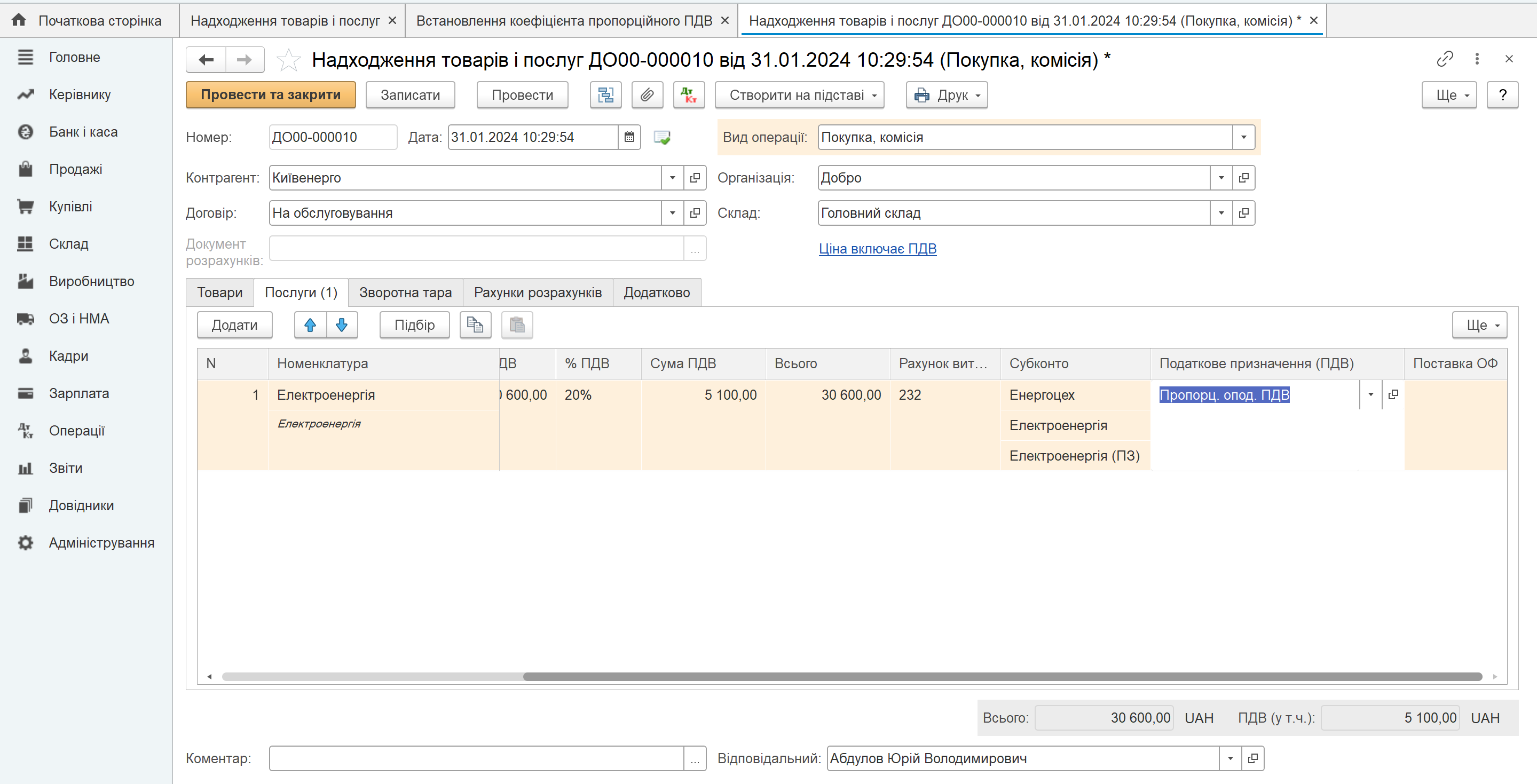

Далее, при поступлении товаров или услуг в табличной части в реквизите «Налоговое назначение (НДС)» достаточно выбрать «Пропорциональное налогообложение НДС»:

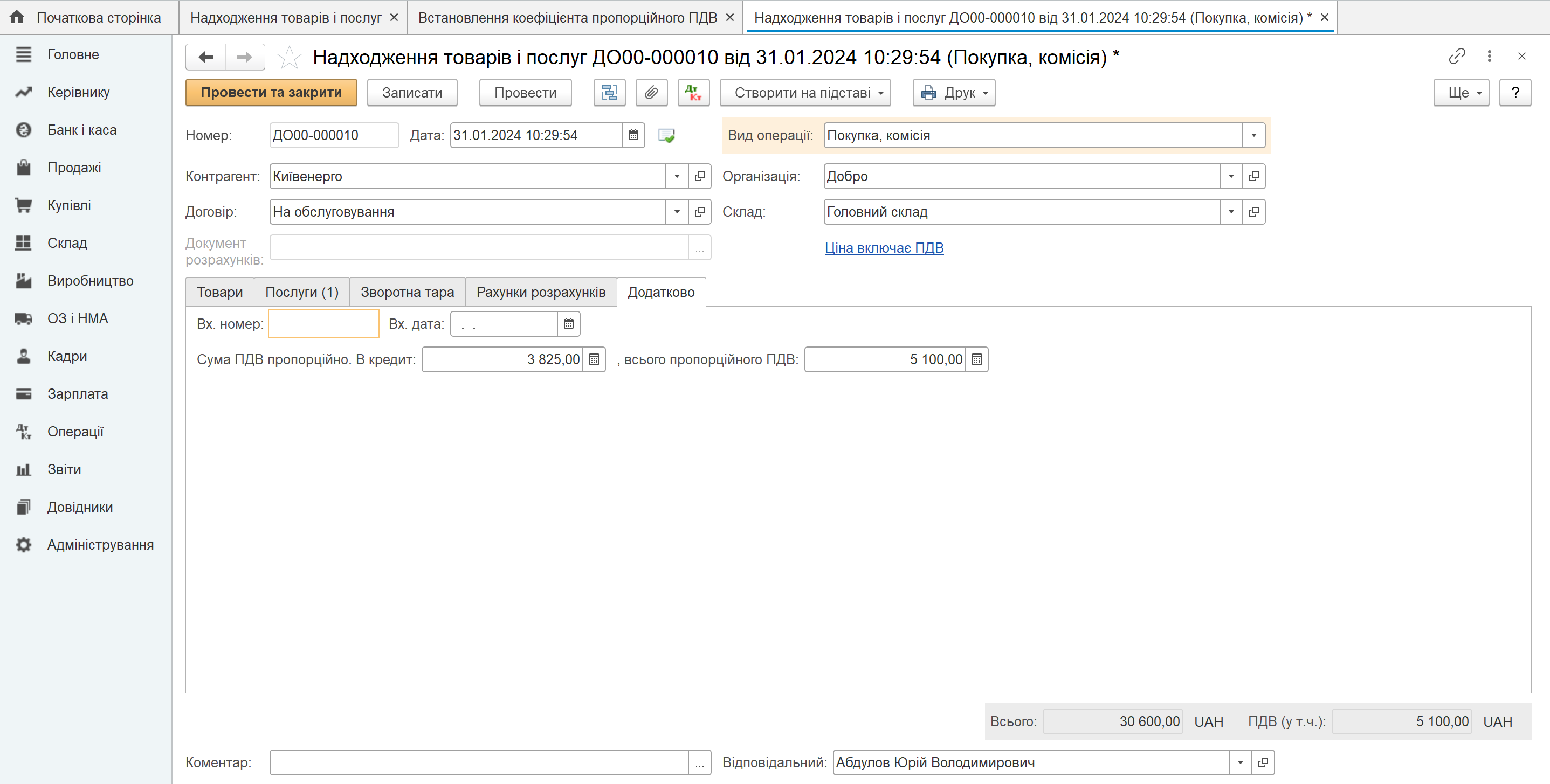

И сразу же, во вкладке «Дополнительно», BAS сама пересчитает пропорциональную сумму НДС и покажет, что попадет в кредит:

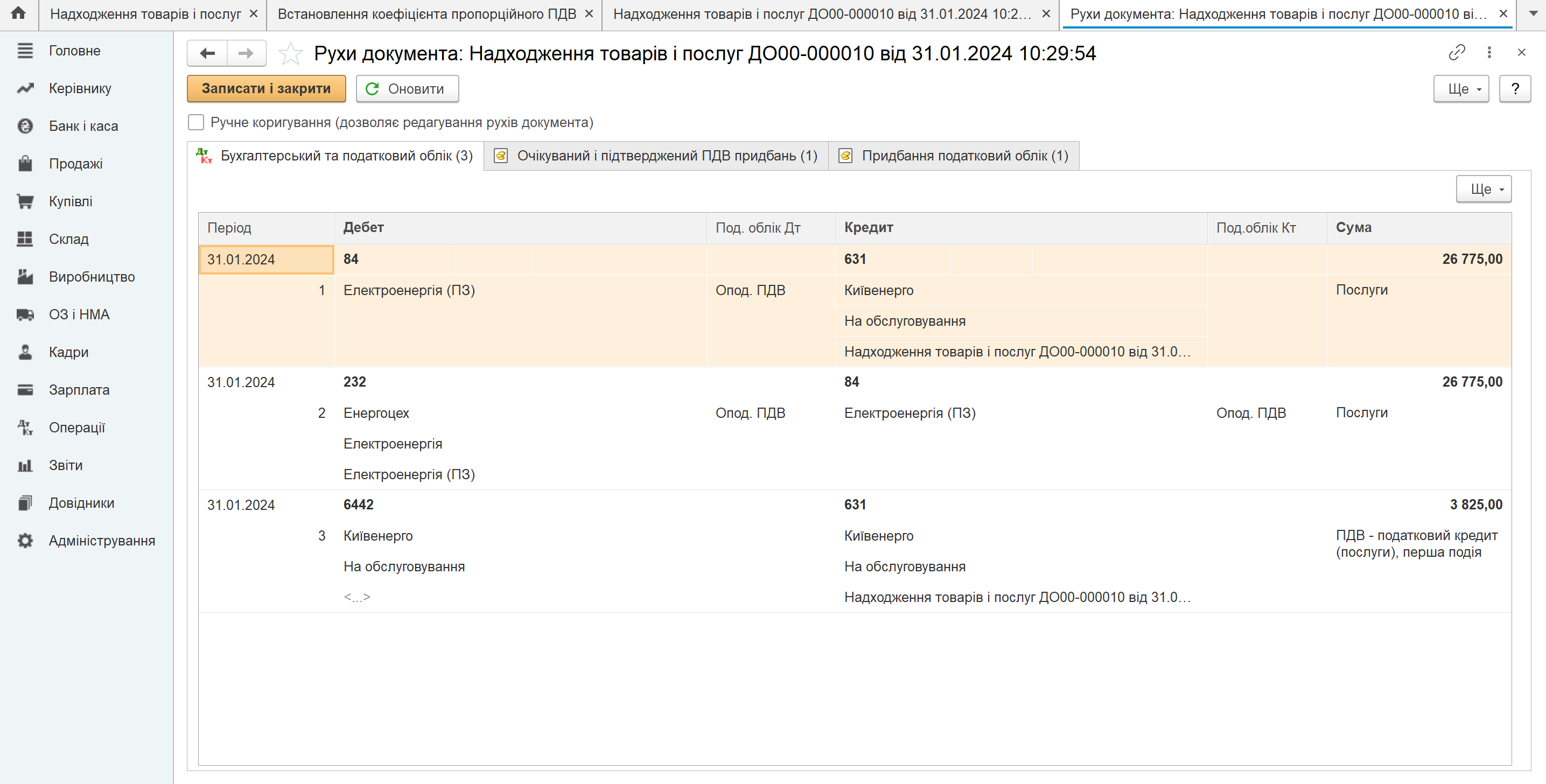

В результате получаем следующие бухгалтерские проводки:

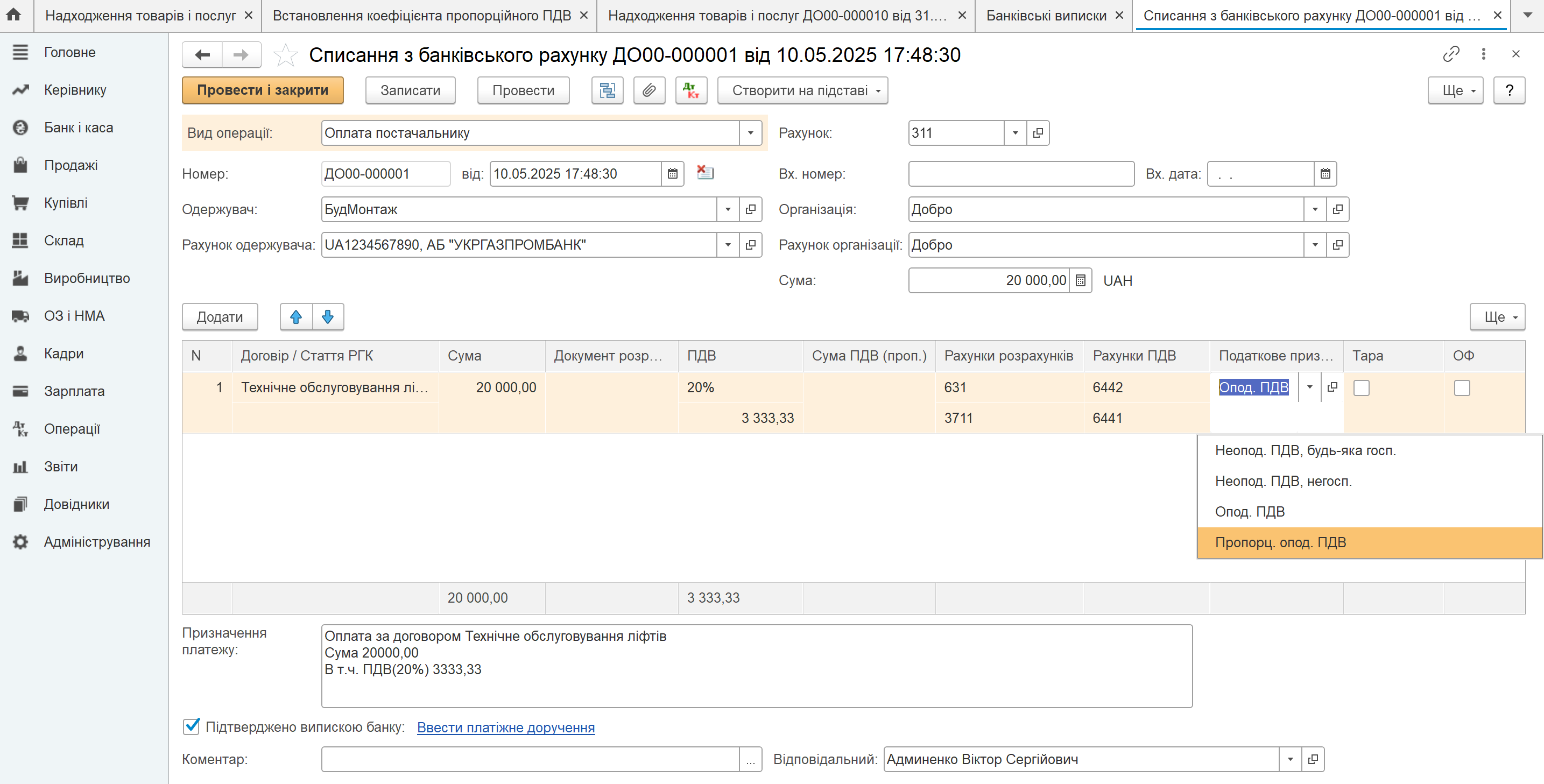

Если первым событием является оплата, в документе списания средств с банковского счета также предусмотрена аналогичная опция:

Таким образом, создав простой, но важный документ — «Установление коэффициента пропорционального НДС», вы запускаете механизм: в дальнейшем BAS Бухгалтерия сама распределяет НДС, при необходимости формирует условные налоговые накладные, собирает отчетность и готовит ее к подаче.

Это экономит ваше время, уменьшает количество ошибок и дает уверенность, что даже самые сложные нюансы НДС вместе с программами BAS вам по силам!

Материал в разделе «Законодательная база» актуален по состоянию на 27 августа 2025 года и имеет исключительно информационный характер. Сведения о законодательных нормах представлены в обобщенном виде и могут не учитывать специфику отдельных случаев.

Поскольку законодательство меняется, а каждая ситуация имеет свои особенности, рекомендуем для детального анализа обращаться к профильным юристам или налоговым консультантам.

Пока комментариев нет. Напишите первым!