Условные налоговые накладные в BAS: когда составляются и как правильно оформить

05.09.2025содержание статьи:

В хозяйственной деятельности предприятия случаются случаи, когда товары или услуги передаются без оплаты или используются не для получения дохода. Ведение учета в условиях военного положения лишь усилило актуальность таких операций — выросло количество безвозмездных передач, помощи ВСУ, использования активов в волонтерских или других не хозяйственных целях. В таких случаях предприятие обязано начислить НДС даже без фактической оплаты, составив условную налоговую накладную.

Программы BAS имеют специальные механизмы, которые позволяют корректно начислить налоговые обязательства и оформить документы согласно требованиям Налогового кодекса Украины.

Когда составляется условная налоговая накладная?

Условная налоговая накладная — это налоговая накладная, которая составляется не по факту продажи товара или услуги за оплату, а в ситуациях, когда предприятие обязано самостоятельно начислить налоговые обязательства по НДС. Такие накладные оформляются в случаях, предусмотренных статьями 198.5 и 189.1 Налогового кодекса Украины. Речь идет о ситуациях, когда товары, услуги или основные средства используются в не хозяйственной деятельности, передаются безвозмездно или ликвидируются не путем продажи.

Основные случаи, когда составляется условная НН:

- безвозмездная передача товаров/услуг (в том числе для благотворительности, ВСУ, волонтерам и т. д.);

- использование активов в не хозяйственной деятельности, включая передачу без документального оформления или для нужд сторонних лиц;

- ликвидация основных средств, уничтожение, утрата или передача без компенсации, кроме случаев, когда есть подтверждение уничтожения (акт и документы от ГСЧС, полиции и т. д.);

- ликвидация ОС не через продажу (в том числе уничтожение/утрата/передача без компенсации);

- при аннулировании регистрации плательщика НДС — на остатки ТМЦ, ОС и необоротных активов, по которым был отражен налоговый кредит;

- передача активов в собственное пользование, не связанное с хозяйственной деятельностью предприятия, например, для внутренних нужд работников.

Базой налогообложения НДС в таких случаях является обычная цена, которая не может быть ниже цены приобретения (п.188.1 НКУ).

Также стоит учитывать, что условная налоговая накладная не дает права на налоговый кредит получателю, поскольку по сути является внутренним документом, отражающим обязательства поставщика.

Отражение условной налоговой накладной в BAS

В BAS условная налоговая накладная может формироваться разными способами в зависимости от конкретной хозяйственной ситуации, при этом ее создание осуществляется с помощью стандартного функционала документа «Налоговая накладная».

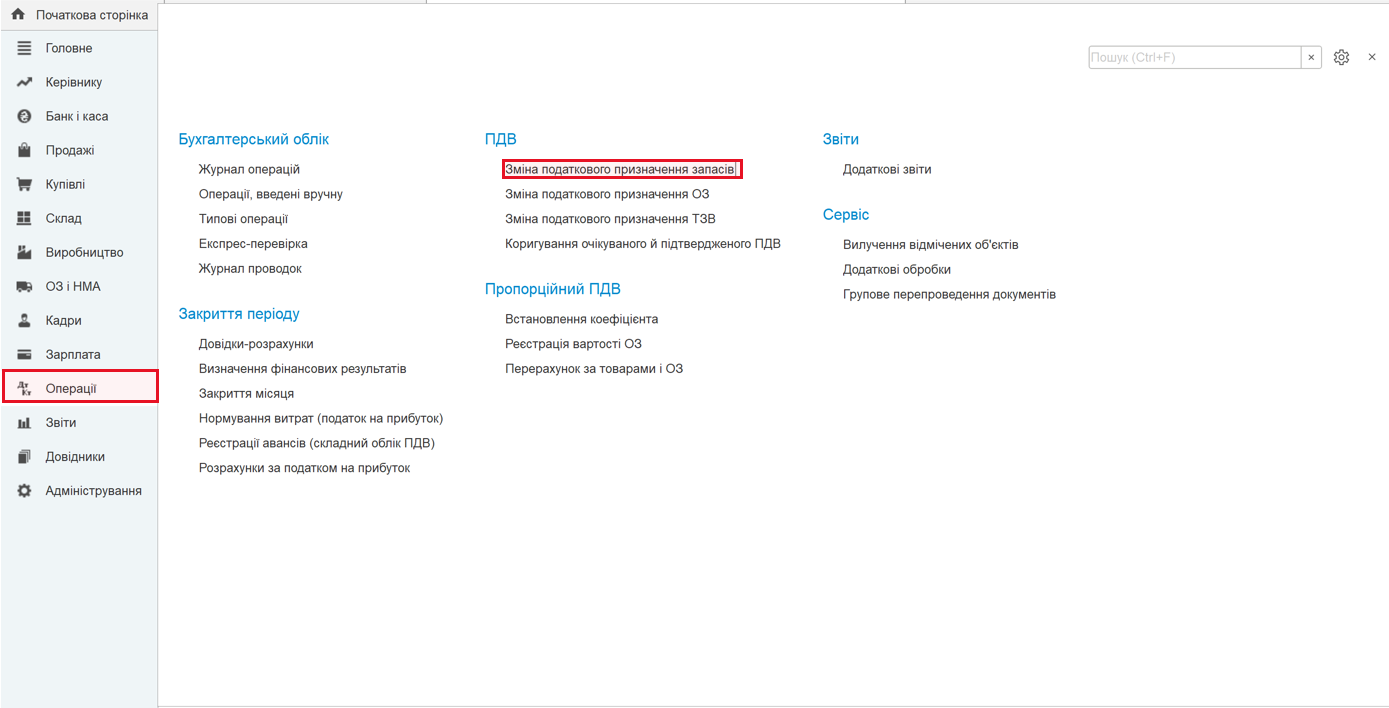

В случае безвозмездной передачи товарно-материальных ценностей в программах BAS такая операция оформляется с помощью документа «Изменение налогового назначения запасов»:

Этот документ позволяет:

- отразить сам факт передачи без оплаты (то есть без формальной продажи);

- сформировать налоговые обязательства по НДС, рассчитанные на базе обычной цены, согласно требованиям п. 188.1 НКУ.

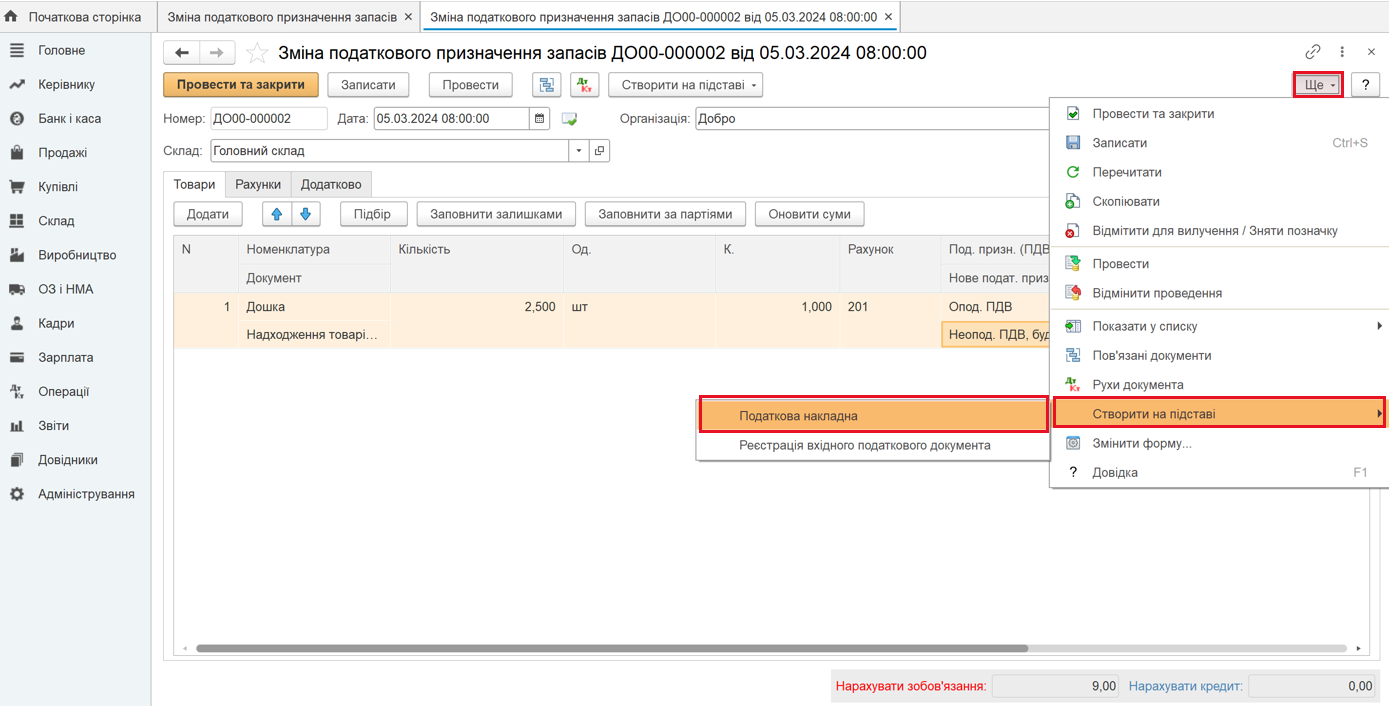

На основании этого документа BAS автоматически создает условную налоговую накладную:

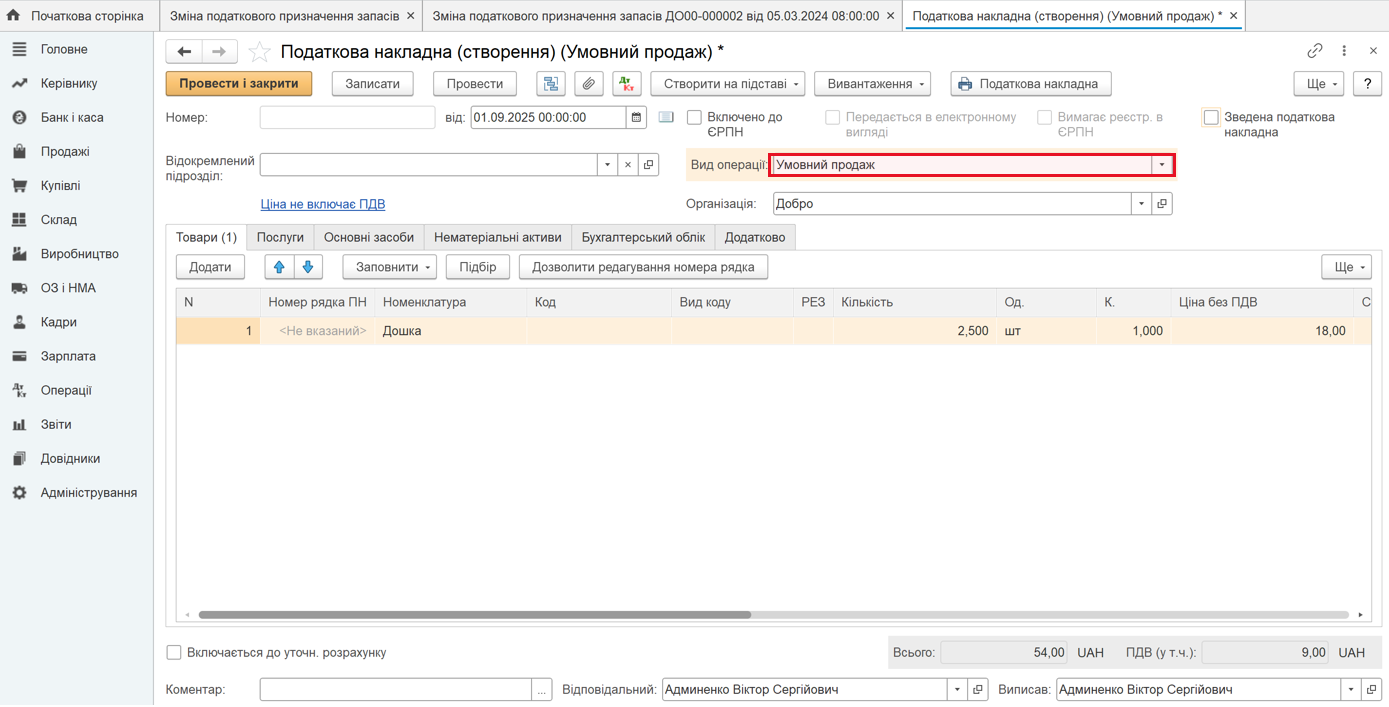

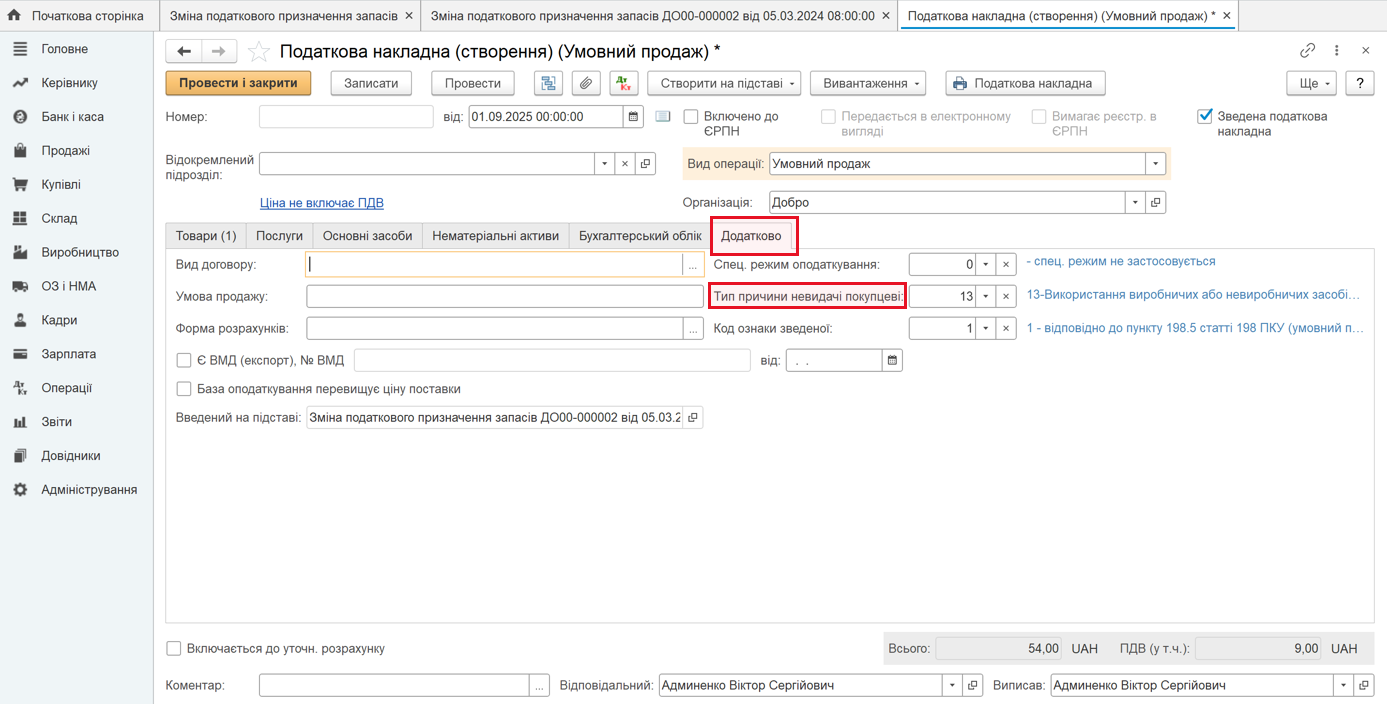

В такой накладной нужно указать вид операции — «Условная продажа»:

Важно: если речь идет об единичной передаче или передаче с конкретной целью (например, благотворительность, подарок) — целесообразнее сформировать отдельную (индивидуальную) налоговую накладную.

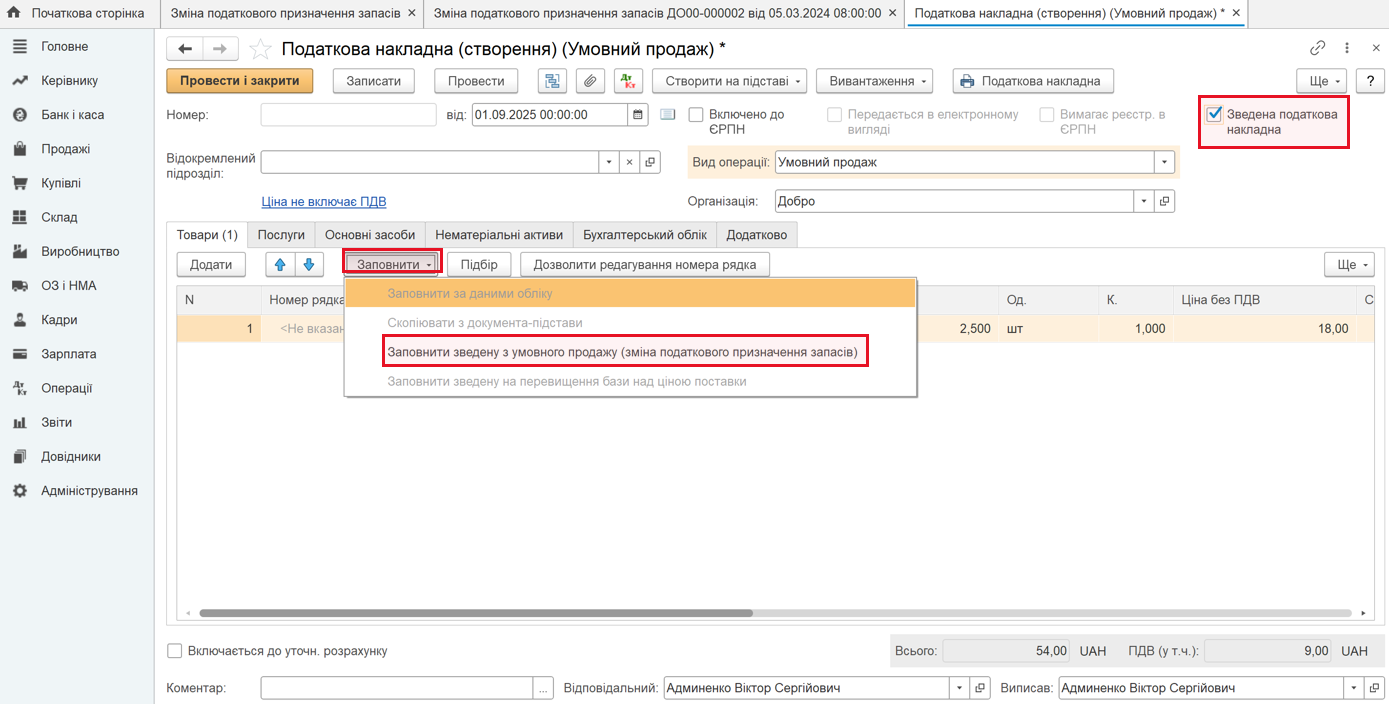

Сводная налоговая накладная формируется, если в документе "Изменение налогового назначения запасов" одновременно указано несколько позиций товаров, которые:

- используются в необлагаемой или не хозяйственной деятельности;

- не имеют конкретного получателя (то есть покупателя);

- оформляются одной датой.

Чтобы система автоматически заполнила сводную налоговую накладную по таким операциям (например, при пропорциональном использовании товаров в облагаемой и необлагаемой деятельности), следует нажать кнопку «Заполнить»:

Далее, на вкладке «Дополнительно», нужно выбрать тип причины невыдачи покупателю, в зависимости от ситуации. Это могут быть коды:

- 04 – ликвидация ОС без компенсации;

- 08 – безвозмездная передача;

- 09 – поставка для собственных нужд;

- 10 – условная поставка согласно п.198.5 НКУ;

- 13 – не хозяйственное использование:

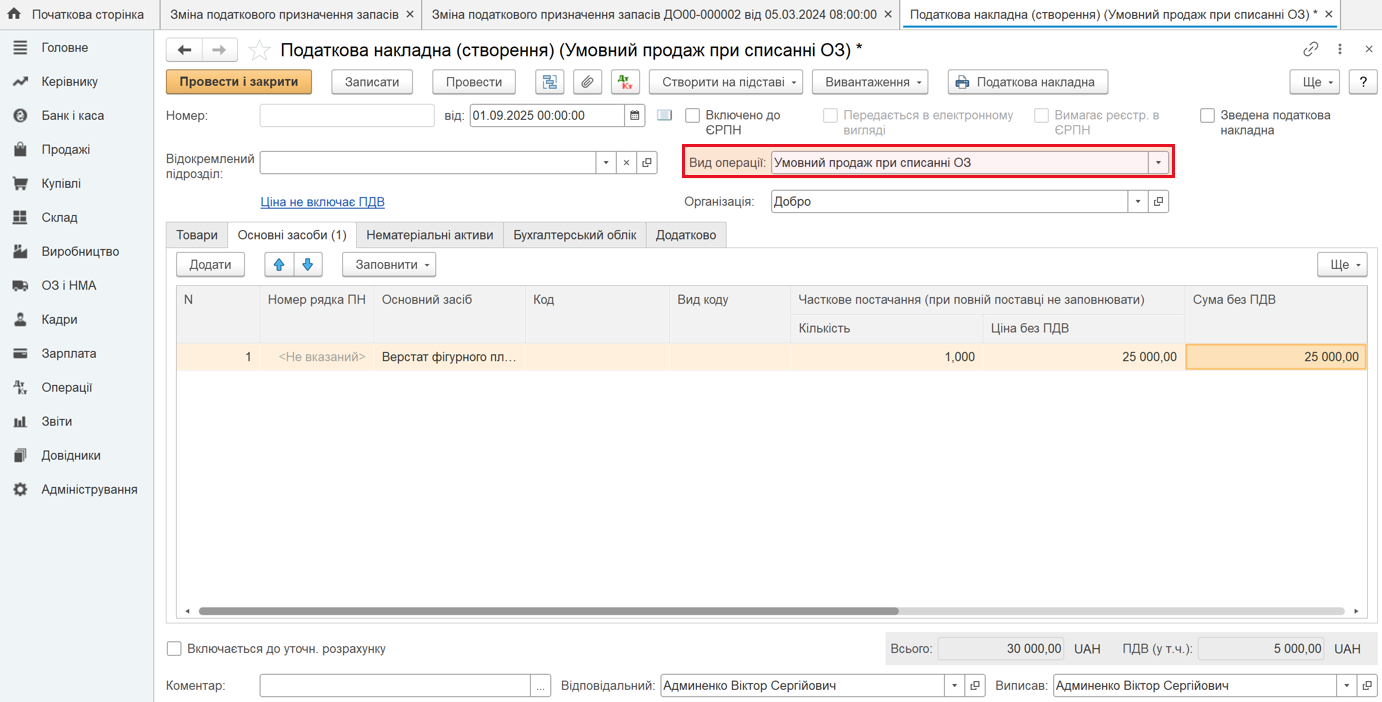

Когда основные средства списываются (ликвидируются), BAS позволяет оформить условную налоговую накладную автоматически — на основании документа «Списание ОС». В этом случае дополнительный документ «Изменение налогового назначения ОС» не создается.

В самой налоговой накладной нужно указать вид операции — «Условная продажа при списании ОС»:

Независимо от того, какую именно схему вы используете для отражения условной продажи (ликвидация без компенсации, не хозяйственное использование и т. д.), на вкладке «Дополнительно» налоговой накладной необходимо выбрать тип причины невыдачи покупателю, в соответствии с ситуацией:

- 05 – ликвидация по самостоятельному решению плательщика НДС;

- 06 – кража или уничтожение основного средства;

- 10 – условная поставка согласно п.198.5 НКУ;

- 13 – не хозяйственное использование.

_pAQCe7v.png)

В ситуациях, когда налоговые обязательства по НДС нужно начислить, но для этого нет специализированного документа (например, не используется «Списание ОС» или «Изменение налогового назначения»), налоговая накладная создается вручную.

В такой налоговой накладной выбирается вид операции — «Условная продажа при списании ОС», даже если речь идет не непосредственно о списании основных средств.

В этом случае документ:

- отображается в Реестре выданных и полученных налоговых накладных;

- самостоятельно формирует налоговые обязательства, влияющие на отчетность по НДС.

Этот способ подходит для нестандартных операций, например:

- доначисление НО по решению проверки,

- выявление ошибок в прошлых периодах,

- использование активов в непроизводственной сфере без предварительного документального оформления и т. д.

Важно помнить, что без оформления условной налоговой накладной в случаях, определенных НКУ, предприятие рискует занизить налоговое обязательство, что может привести к штрафным санкциям. Кроме того, следует иметь подтверждение обычной цены — например, в виде прайс-листов, коммерческих предложений, договоров или внутренних расчетов.

Таким образом, условная налоговая накладная — это не формальность, а необходимый инструмент налогового контроля, который обеспечивает прозрачность использования товаров, услуг и основных средств в деятельности предприятия. Ее правильное и своевременное составление позволяет избежать нарушений, налоговых рисков и претензий со стороны контролирующих органов.

Специалисты Bit-ua помогут настроить учет в BAS так, чтобы оформление условных налоговых накладных было простым, автоматизированным и соответствовало всем требованиям законодательства. Обращайтесь — поддержим на каждом этапе!

Видео по теме

Приведенные в материале ссылки на нормы Налогового кодекса Украины являются обобщенными, поданы исключительно в информационных целях и могут не учитывать специфику отдельных случаев.

Поскольку законодательство меняется, а каждая ситуация имеет свои особенности, рекомендуем для детального анализа обращаться к профильным юристам или налоговым консультантам.

Пока комментариев нет. Напишите первым!