Отражение НСЛ по НДФЛ в BAS Бухгалтерия ПРОФ

17.03.2025содержание статьи:

Налоговая социальная льгота (далее – НСЛ) – это сумма, на которую может быть уменьшен налогооблагаемый доход физического лица при расчете налога на доходы физических лиц (далее – НДФЛ). Она применяется к доходам в виде заработной платы (в т. ч. приравненных к ней больничных) и позволяет уменьшить сумму НДФЛ, подлежащую уплате в бюджет.

Льготы НДФЛ являются важным инструментом для снижения налоговой нагрузки на работников, особенно тех, кто имеет право на социальные льготы.

Понятие НСЛ, ее размеры и порядок применения регулируется ст.169 Податкового кодексу України.

Право на применение НСЛ по НДФЛ в 2025 году для отражения в BAS Бухгалтерия ПРОФ

В 2025 году НСЛ могут применять работники, получающие заработную плату, не превышающую предельный размер дохода для ее применения в сумме 4 240 грн.

Чтобы воспользоваться НСЛ, работник должен предоставить работодателю следующие документы:

- Заявление о применении ПСП.

- Копии документов, подтверждающих право на льготу (свидетельство о рождении детей, документы об инвалидности, справка ЧАЭС и т.п.).

- При необходимости – дополнительные документы (например, решение суда об опеке).

ПСП применяется только к заработной плате, полученной от одного работодателя.

Льгота начинает действовать с месяца, когда работник подал заявление, и не применяется автоматически.

Если работник сменяет место работы, для получения НСЛ он должен повторно подать заявление новому работодателю.

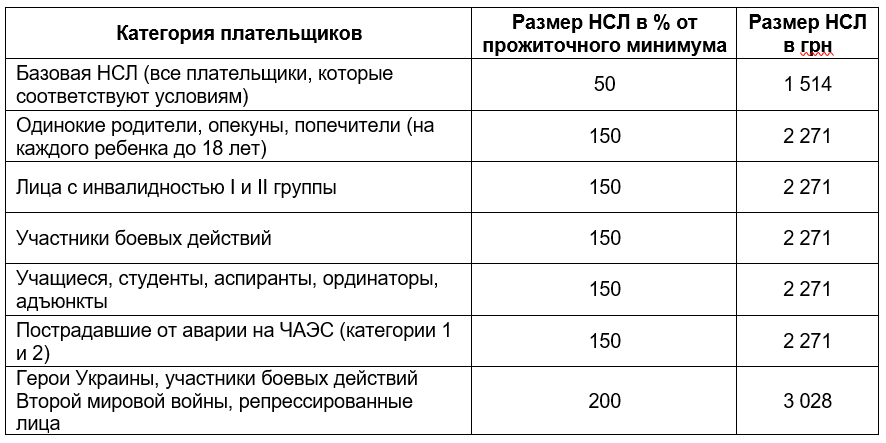

Размеры НСЛ по НДФЛ в 2025 году для отображения в BAS Бухгалтерия ПРОФ

Для работников, удерживающих двух и более детей, предельный размер дохода для применения НСЛ увеличивается на каждого ребенка.

Отображение НСЛ по НДФЛ в BAS Бухгалтерия ПРОФ

Отображение НСЛ по НДФЛ в BAS Бухгалтерия ПРОФ можно просмотреть по ссылке.

%201%201.png)

Этот материал актуален по состоянию на 17 марта 2025 года и носит исключительно информационный характер. Сведения о законодательных нормах представлены в обобщенном виде и они могут не учитывать специфику отдельных случаев. Поскольку законодательство меняется, а каждая ситуация имеет свои особенности, рекомендуем для детального анализа обратиться к профильным юристам или налоговым консультантам.

Пока комментариев нет. Напишите первым!