Ввод в эксплуатацию основного средства, состоящего из комплектующих: бухгалтерский учет и проводки в BAS Бухгалтерия

26.03.2025содержание статьи:

В соответствии с п. 6 Національного положення (стандарту) бухгалтерського обліку 7 (далее - НП(С)БО), объект основных средств признается активом, если одновременно выполняются следующие условия:

- существует вероятность получения в будущем экономических выгод, связанных с использованием этого объекта;

- его стоимость может быть достоверно определена.

Это означает, что предприятие может признать актив как основное средство, только если:

- ожидает получения экономических выгод от его использования (например, в производстве, предоставлении услуг, сдаче в аренду и т.п.);

- есть достоверные данные о стоимости актива (например, документально подтвержденная цена приобретения, расходы на изготовление и т. п.).

Порядок ввода в эксплуатацию основных средств предусматривает, что учет приобретения основного средства (ОС), состоящего из комплектующих, зависит от того, как предприятие классифицирует эти объекты:

- один объект основных средств - если все составляющие используются вместе и имеют единую функцию;

- отдельные основные средства - если составляющие имеют существенно разный срок полезного использования или могут использоваться независимо.

Например, предприятие приобрело персональный компьютер (далее - ПК), который состоит из системного блока, монитора, клавиатуры и мыши. Есть два варианта учета:

1. признаем НК единым объектом:

- Дт 152 - Кт 631 - оприходован ПК;

- Дт 641/НДС - Кт 631 - отражен налоговый кредит по НДС;

- Дт 104 - Кт 152 - НК зачислен в состав ОС;

- Дт 23, 91, 92, 93 - Кт 131 - начислена амортизация,

или

2. процессор и монитор признаются ОС, а клавиатура и мышь (с учетом стоимостных признаков, предусмотренных учетной политикой предприятия) - как малоценные необоротные материальные активы (далее - МНМА):

- Дт 152 - Кт 631 - оприходованы все составные части ПК;

- Дт 641 - Кт 631 - отражен налоговый кредит по НДС;

- Дт 104 - Кт 152 - системный блок и монитор зачислены в состав ОС;

- Дт 112 - Кт 152 - зачислены клавиатура и мышь в МНМА;

- Дт 23, 91, 92, 93 - Кт 131 - начислена амортизация ОС;

- Дт 92, 93 - Кт 132 - начислена амортизация МНМА.

Ввод в эксплуатацию основных средств должен быть документально оформлен в соответствии с законодательными требованиями. Это включает составление соответствующих актов и приказов, подтверждающих готовность объекта к использованию.

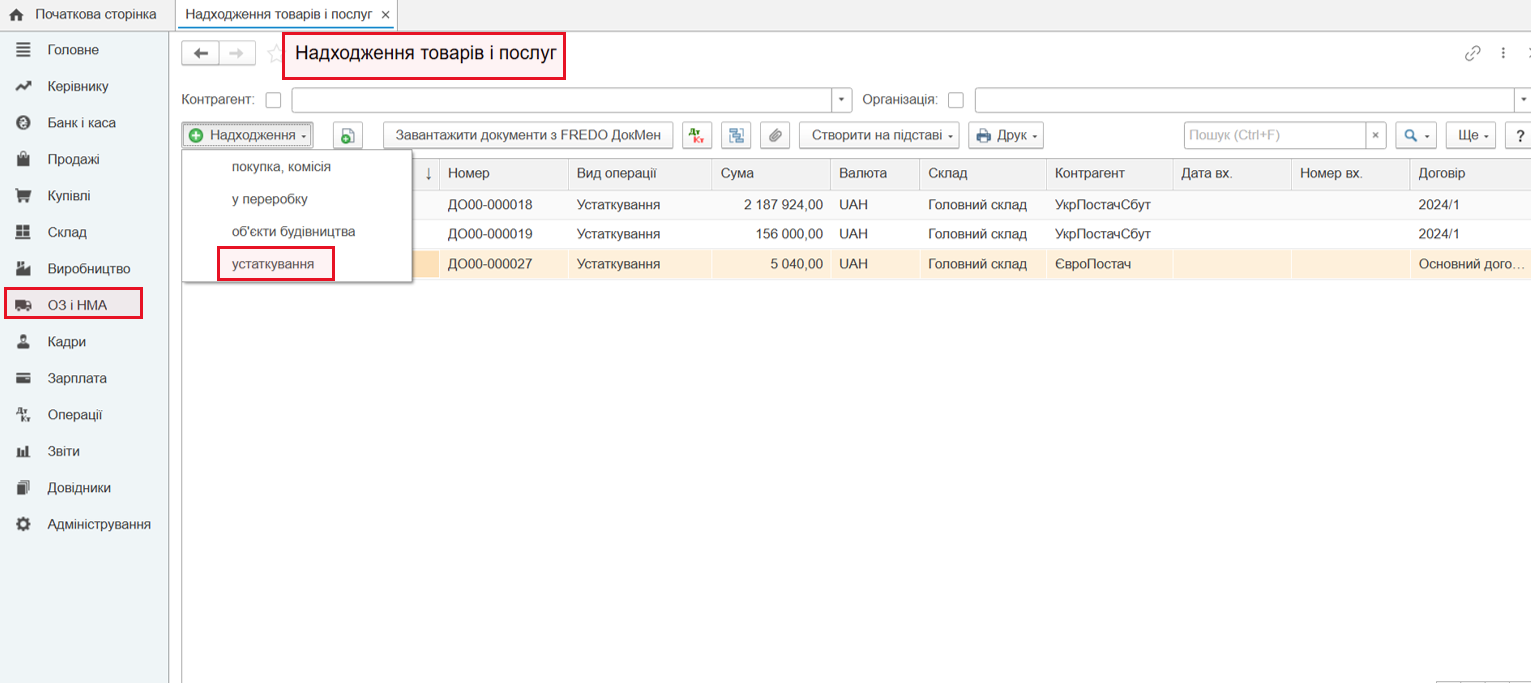

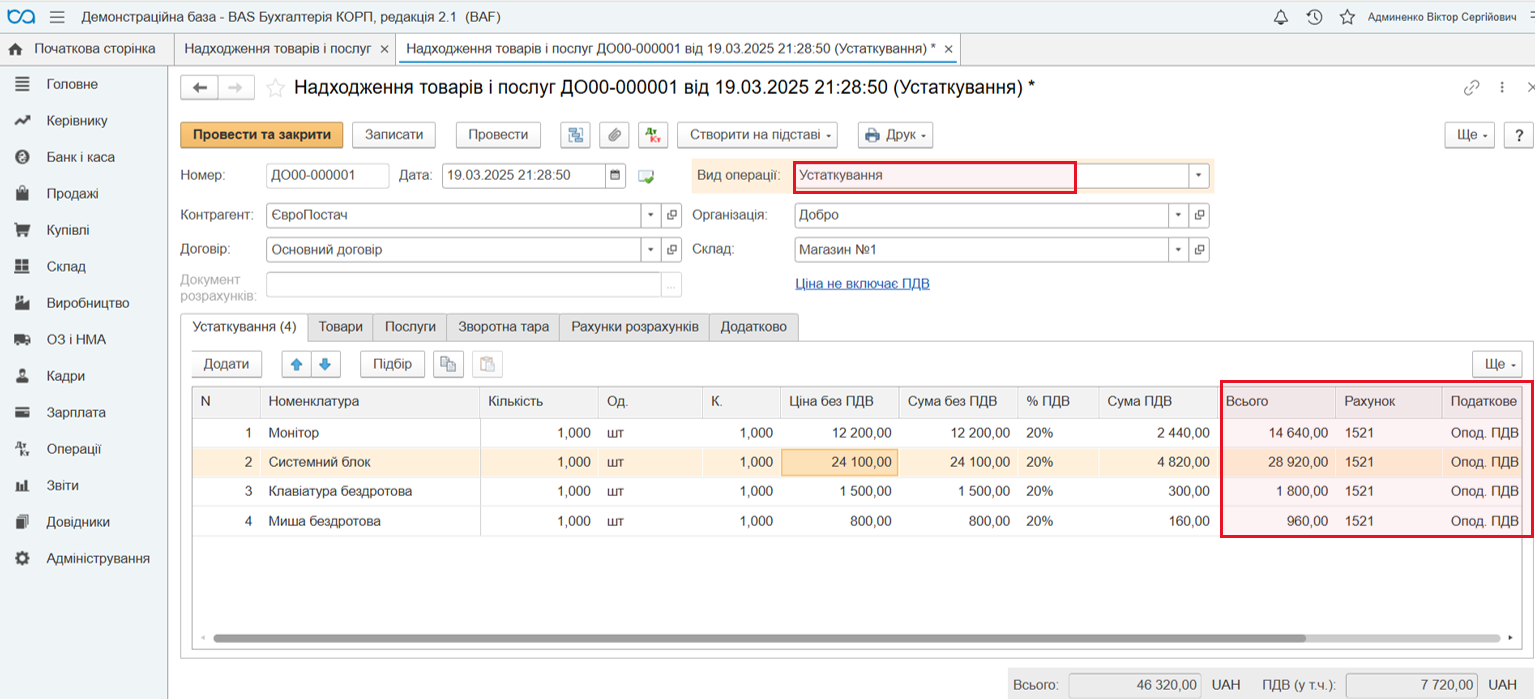

Оприходование комплектующих ОС на склад предприятия в BAS Бухгалтерия регистрируется документом «Поступление товаров и услуг» с видом операции «Оборудование» (раздел меню «ОС и НМА»):

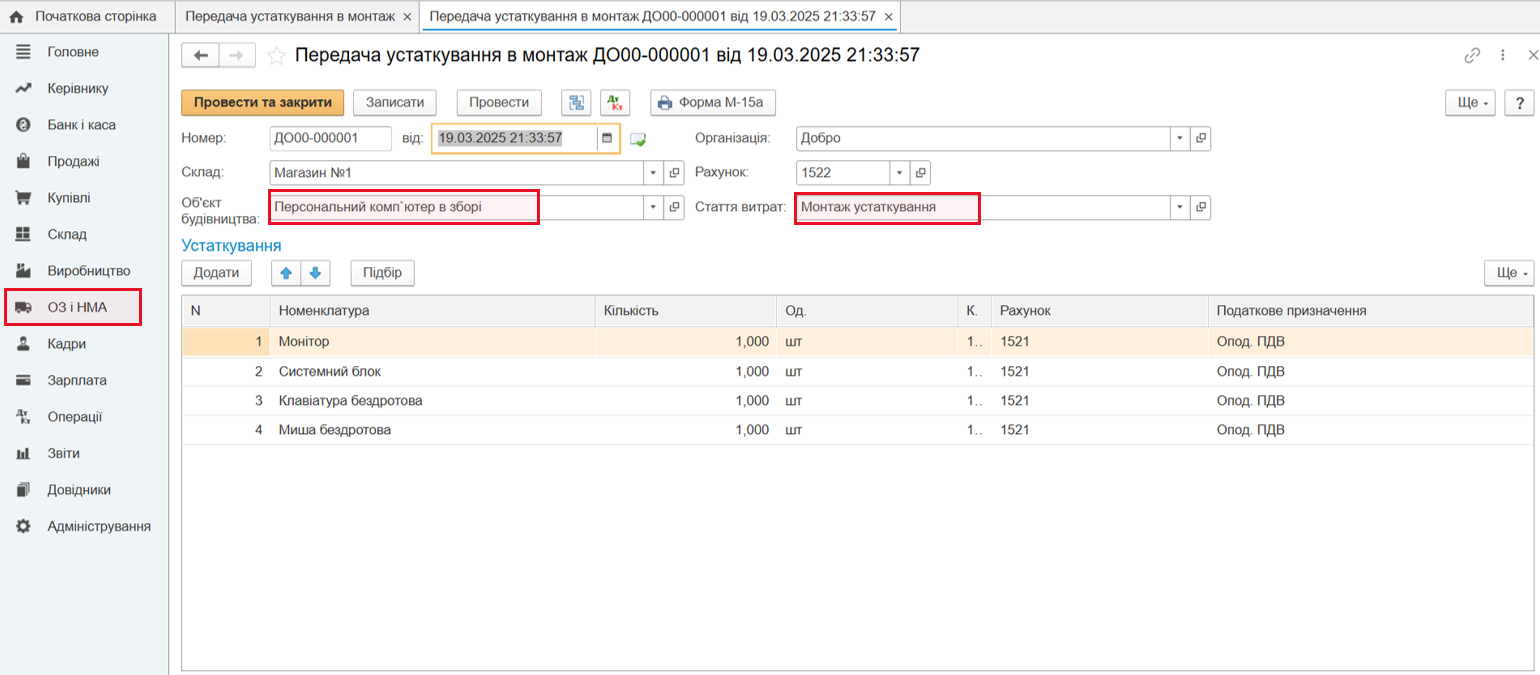

Затем, следует осуществить передачу оборудования в монтаж зарегистрировав эту операцию документом «Передача оборудования в монтаж» (раздел «ОС и НМА», группа «Поступление оборудования»):

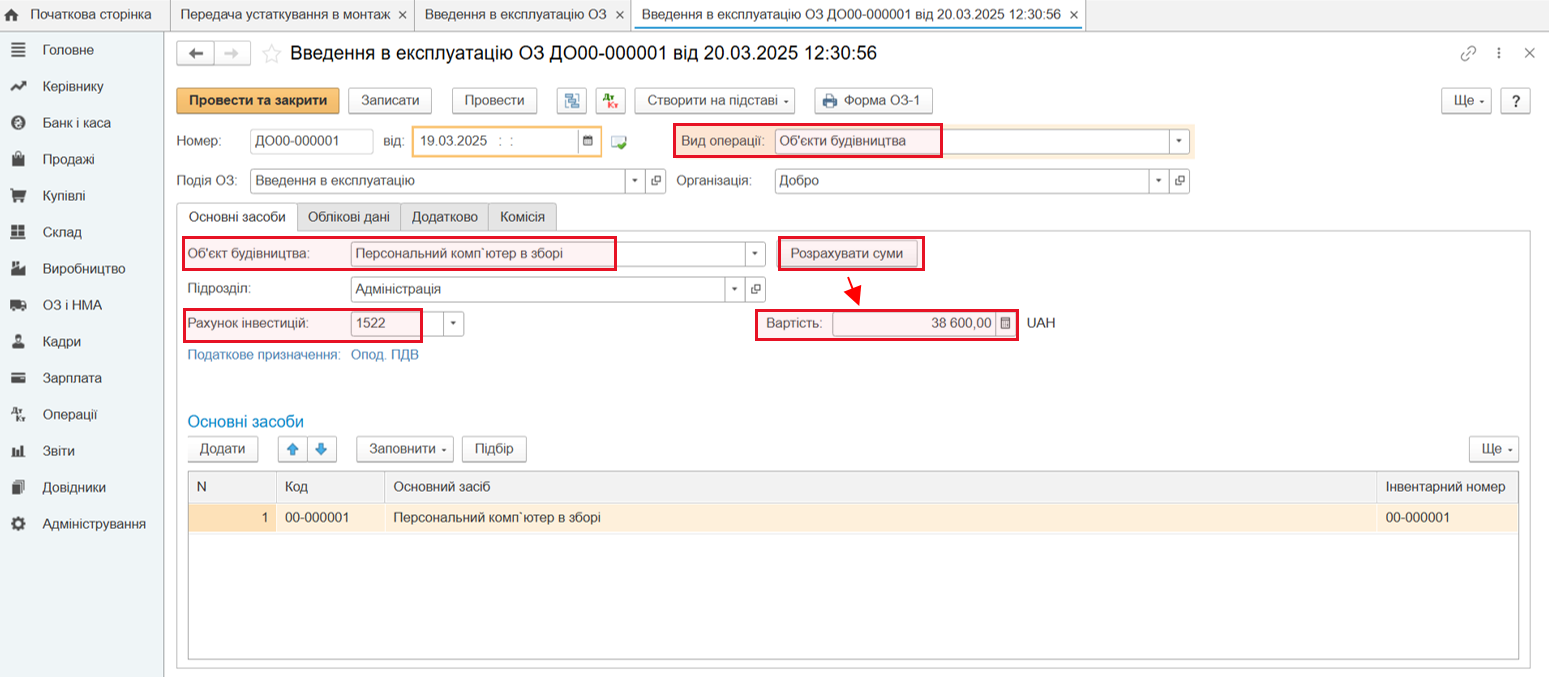

Ввод в эксплуатацию объекта основных средств оформляется документом «Ввод в эксплуатацию ОС» (раздел «ОС и НМА», группа «Поступление основных средств») с видом операции «Объекты строительства». При этом накопленная сумма затрат сформирует его первоначальную стоимость.

При заполнении документа следует:

- во вкладке «Основные средства» в поле ввода «Объект строительства» выбрать соответствующий ОС;

- в поле «Счет инвестиций» автоматически установится счет 1522 «Изготовление и модернизация основных средств»;

- с помощью кнопки «Рассчитать суммы» выполнить автоматический расчет и заполнение суммы первоначальной стоимости объекта основных средств, исходя из накопленных затрат.

Данный материал носит исключительно информационный характер. В части бухгалтерского учета приведены типовые бухгалтерские проводки, которые могут отличаться в зависимости от учетной политики предприятия, специфики деятельности и использования основных средств. Рекомендуется учитывать особенности каждого случая и при необходимости обращаться к профессиональному бухгалтеру или аудитору.

Пока комментариев нет. Напишите первым!