Распределение затрат в BAS АГРО: как правильно закрыть счета и определить себестоимость продукции

07.07.2026содержание статьи:

В сельском хозяйстве затраты не всегда можно сразу отнести к конкретной культуре, виду продукции или производственному подразделению. Например, топливо, семена или удобрения обычно списываются непосредственно на определённое поле или культуру. А вот затраты на работу агрономической службы, ремонт техники, амортизацию, содержание производственных помещений и т. п. могут относиться сразу к нескольким направлениям деятельности.

Именно поэтому такие затраты необходимо распределять. То есть определять, какая их часть относится к производству пшеницы, подсолнечника, кукурузы или другого объекта учета. Без этого невозможно правильно рассчитать фактическую себестоимость продукции и понять, насколько прибыльным является каждое направление.

Для этого в BAS АГРО.Бухгалтерия предусмотрены специальные механизмы распределения затрат.

Распределение затрат следует выполнять только после того, как в программу внесены все документы, влияющие на сумму производственных затрат:

- отчёты производства за смену;

- лимитно-заборные карты;

- требования-накладные;

- документы списания материалов;

- путевые листы;

- начисление заработной платы;

- начисление арендной платы за земельные паи;

- документы корректировки затрат и т. п.

Документ «Распределение затрат» по дате и времени должен быть проведён после документов, данные которых он использует. В противном случае затраты или база распределения могут не попасть в расчёт. Только после этого переходим непосредственно к самому документу, который находится в разделе «Производство»:

Шаг 1. Определяем сценарий распределения

Сначала необходимо решить, что именно распределяется, например:

- общепроизводственные затраты со счёта 91 на счёт 23;

- производственные затраты со счёта 23 на готовую продукцию;

- затраты по биологическим активам;

- часть затрат с применением коэффициента и т. п.

Для каждой отдельной операции распределения рекомендуется создавать отдельный документ.

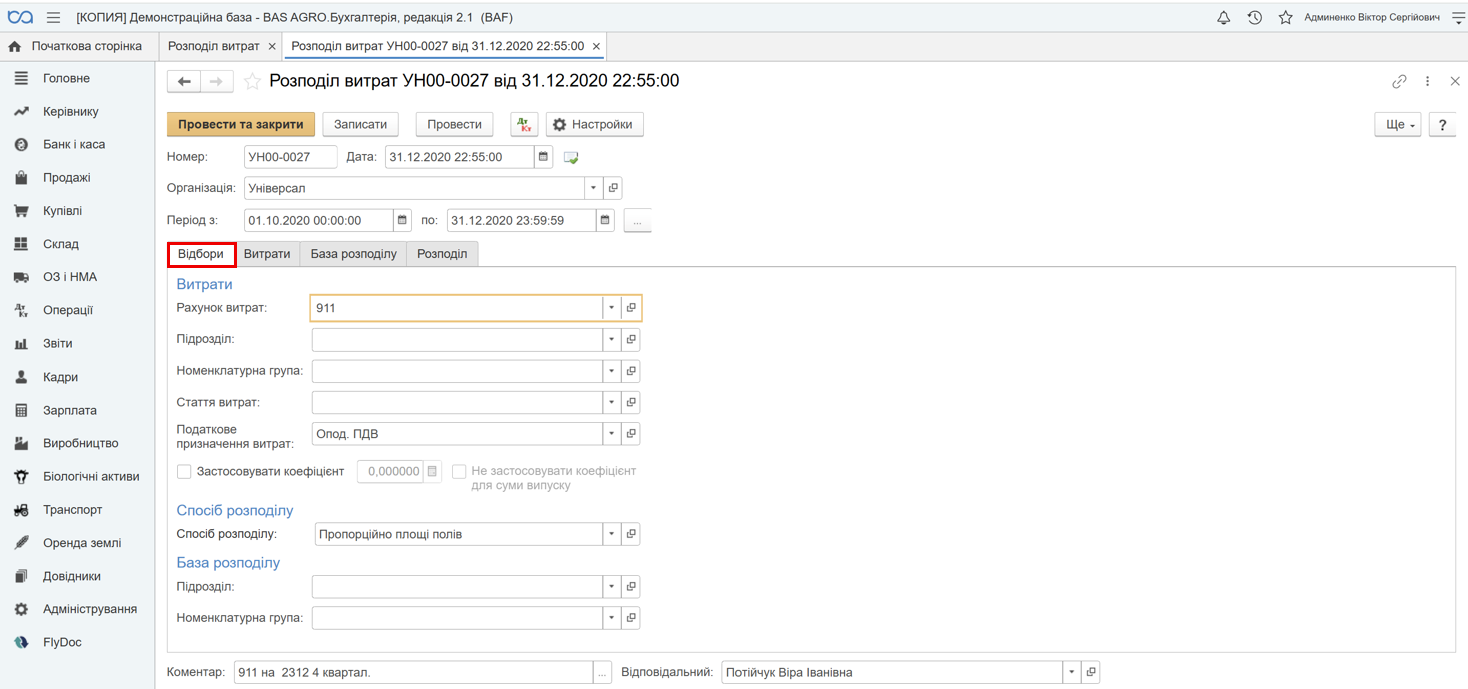

Шаг 2. Заполняем вкладку «Отборы»

На этой вкладке определяется, какие именно затраты программа должна взять для распределения:

В зависимости от операции указываются:

- счёт затрат;

- подразделение;

- номенклатурная группа;

- статья затрат;

- налоговое назначение;

- способ и база распределения.

Отборы определяют, какие именно затраты программа должна взять к распределению. Перечень объектов-получателей и пропорции распределения формируются на основании выбранного способа и базы распределения.

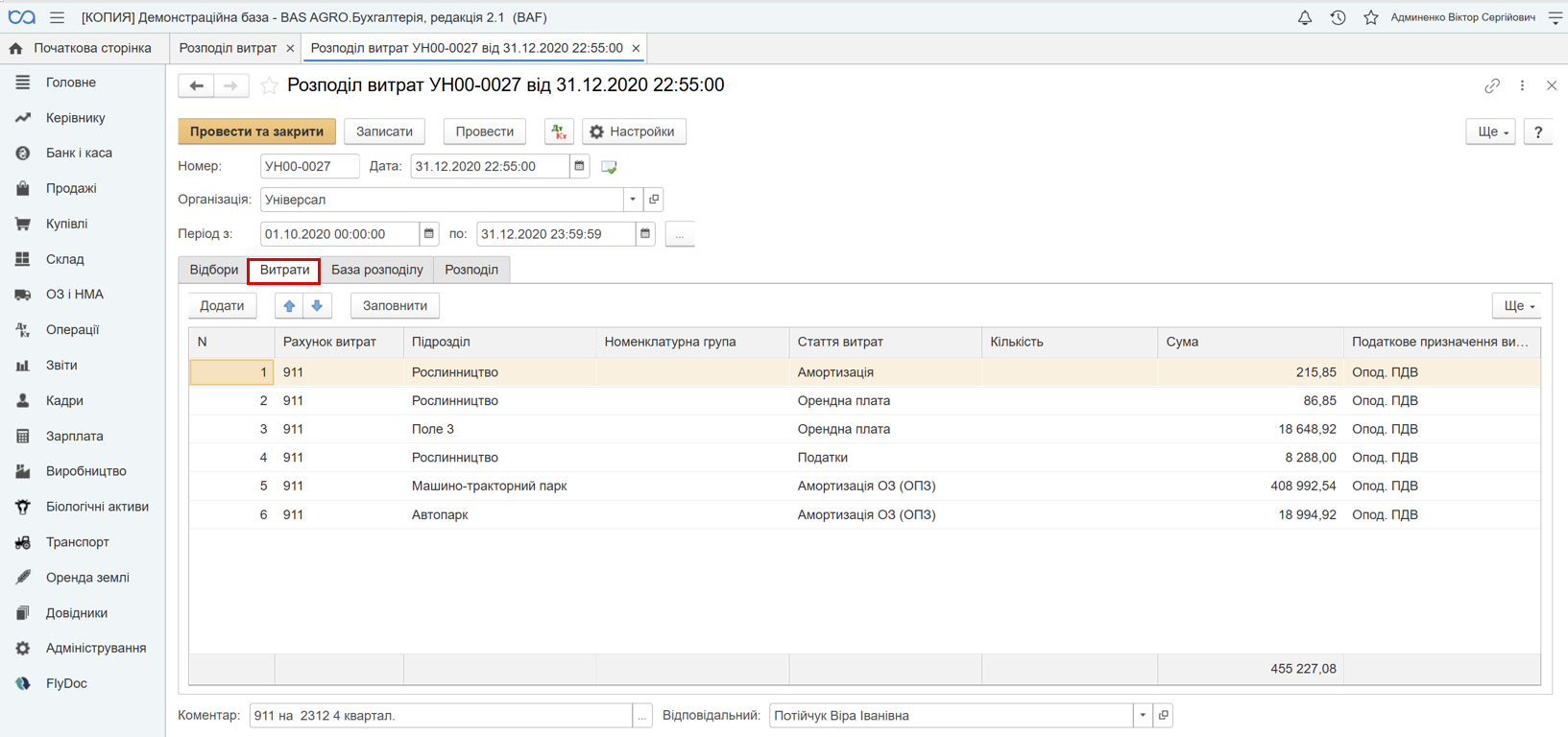

Шаг 3. Заполняем вкладку «Затраты»

После нажатия кнопки «Заполнить» программа подтягивает затраты, соответствующие установленным отборам:

На этом этапе необходимо проверить:

- счёт;

- подразделение;

- номенклатурную группу;

- статьи затрат;

- общую сумму.

Если сумма отличается от данных оборотно-сальдовой ведомости, проводить документ не следует. Сначала необходимо найти причину расхождения.

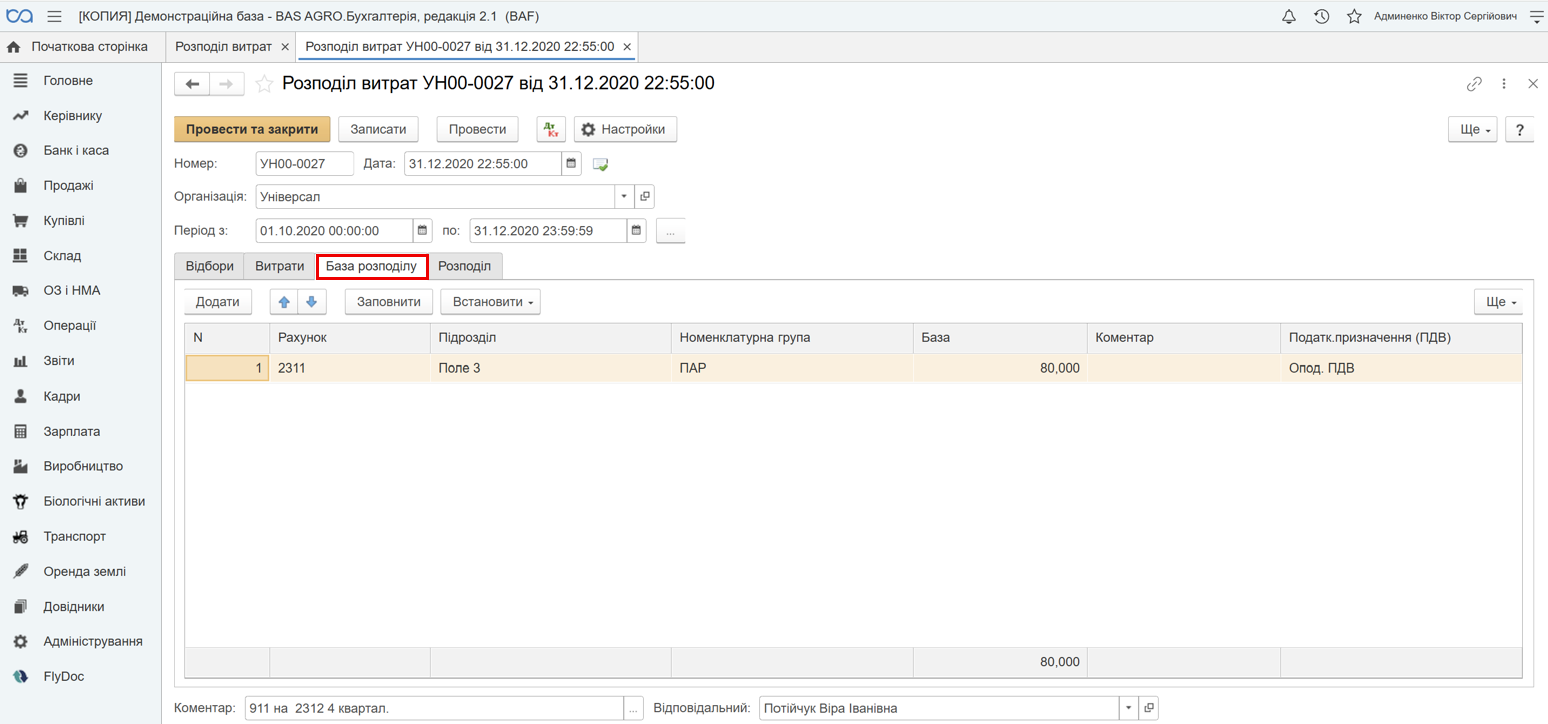

Шаг 4. Заполняем вкладку «База распределения»

База распределения определяет, в какой пропорции программа распределит общую сумму затрат между подразделениями, культурами или видами продукции:

Например, трактор в течение месяца работал на полях с пшеницей, подсолнечником и кукурузой. Затраты на его ремонт нельзя полностью отнести только к одной культуре. Их необходимо распределить между всеми культурами, для которых использовалась техника.

Аналогично затраты на заработную плату агронома могут относиться ко всем культурам, которые выращивает предприятие. Чтобы правильно включить эти суммы в себестоимость, необходимо определить обоснованную базу распределения.

Источник данных зависит от выбранного способа. Например:

- пропорционально площади полей — этот способ удобно использовать для затрат, связанных с несколькими полями или культурами и зависящих от площади обработки;

- пропорционально прямым затратам — этот способ применяется, когда общепроизводственные затраты целесообразно распределять в соответствии с суммой прямых затрат. Чем больше сумма выбранных прямых затрат по определённому подразделению или номенклатурной группе, тем большую часть общепроизводственных затрат получит этот объект;

- пропорционально сумме выпуска готовой продукции — в этом случае базой является стоимость выпущенной продукции. Продукция с большей суммой выпуска получит большую часть затрат;

- пропорционально количеству выпуска готовой продукции — при этом способе затраты распределяются в соответствии с количеством выпущенной продукции. Его следует использовать только тогда, когда единицы продукции сопоставимы. Распределять общие затраты только по количеству между продукцией с разными единицами измерения или существенно различающейся сложностью производства может быть экономически необоснованно.

Выбранную базу распределения предприятию рекомендуется закрепить в приказе об учетной политике. База должна не просто технически заполнять документ, а экономически объяснять, почему именно такая часть затрат относится к конкретной культуре, подразделению или продукции.

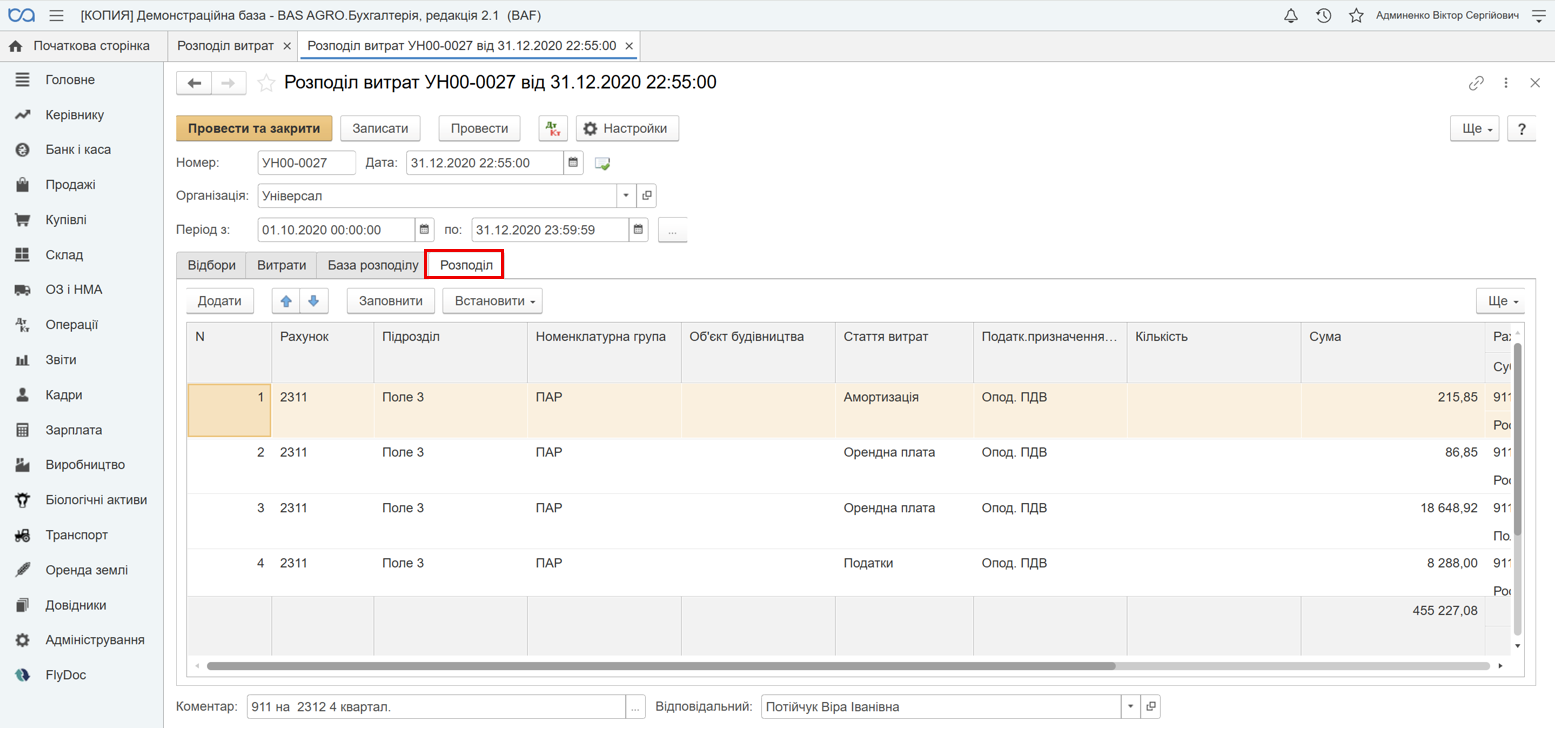

Шаг 5. Заполняем вкладку «Распределение»

После нажатия кнопки «Заполнить» программа рассчитывает долю затрат для каждого объекта:

Программа позволяет корректировать отдельные строки вручную. Однако ручные изменения следует применять осторожно, поскольку они могут нарушить логику автоматического расчёта.

Шаг 6. Проводим документ и проверяем результат

После проведения распределения результат можно проверить с помощью стандартных и специализированных отчётов.

Для анализа обычно используют:

- оборотно-сальдовую ведомость;

- анализ выпуска продукции организации;

- анализ затрат на выпуск;

- план-фактный анализ себестоимости.

Проверка должна показать не только отсутствие необоснованных остатков. Важно также убедиться, что себестоимость распределена между культурами и видами продукции экономически обоснованно.

Если производственный цикл ещё не завершён или предприятие имеет незавершённое производство, остаток на производственном счёте может потребовать отдельного обоснования.

Таким образом, в BAS АГРО распределение затрат начинается не с нажатия кнопки «Заполнить», а с правильно организованной аналитики на протяжении всего производственного цикла. Подразделения, номенклатурные группы, статьи затрат и документы выпуска должны быть согласованы между собой.

Перед распределением обязательно сверьте счета 23 и 91 с отчётом «Анализ затрат организации». Само распределение лучше выполнять отдельными документами: сначала закрыть общепроизводственные затраты, а затем определить фактическую себестоимость выпущенной продукции.

Главное — правильно выбрать базу. Для растениеводства это может быть площадь полей, для выпущенной однородной продукции — количество или сумма выпуска, а для общих производственных затрат — сумма прямых затрат. Тогда рассчитанная программой себестоимость будет не только технически правильной, но и понятной бухгалтеру и руководителю.

Приведённый в материале порядок распределения затрат является обобщённым примером и не учитывает всех возможных особенностей деятельности предприятия, его учетной политики, структуры производства, настроек BAS АГРО и вида конкретной хозяйственной операции.

Практическое применение описанного подхода требует индивидуального анализа первичных документов, способа ведения учета, состава затрат, выбранной базы распределения и действующих на дату операции норм законодательства.

Перед проведением распределения затрат и закрытием счетов рекомендуется проверить настройки учета и при необходимости получить консультацию бухгалтера-методолога или специалиста по BAS.

Пока комментариев нет. Напишите первым!