Как отразить изменения, внесенные Законом №3219 в программных продуктах линейки BAS?

07.09.2023содержание статьи:

Общая информация

Законом №3219 был прекращен льготный режимединственного налога с1 августа 2023года, то есть отменяется применение упрощенной системы налогообложенияединого налога по ставке в размере 2%, а налогоплательщики, которые до применения упрощенной системы налогообложения были на общей системе налогообложения, снова туда возвращаются.

;

Отмена ставки 2%

В программе линейки BAS для изменения схемы налогообложения необходимо внести изменения в учетную политику, а именно создать новую запись с 01.08.2023 и указать необходимую схему налогообложения.

Возврат к общей системе

В соответствии с п. 21 подраздела 2 раздела ХХ НКУ для лиц, перешедших на общую систему налогообложения по упрощенной системе налогообложения и зарегистрированных плательщиками налога на добавленную стоимость, операции по поставке товаров/услуг, которые были оплачены в виде авансов (предоплаты) в период пребывания таких плательщиков налога на добавленную стоимость на упрощенной системе налогообложения и облагаются налогом единым налогом, не облагаются налогом на добавленную стоимость.

Изменения в программах BAS

То есть при оприходовании таких запасов на склад в программе в документе «Поступления товаров и услуг» в табличной части следует указать налоговое назначение «Неопод. НДС, любая хоз.».

Налогообложение операций по поставке товаров/услуг

В соответствии с п. 187.1 НКУ датой возникновения налоговых обязательств по поставке товаров/услуг считается дата, приходящаяся на налоговый период, в течение которого происходит любое из произошедших ранее событий: дата зачисления средств или дата отгрузки товаров, а в случае экспорта товаров – дата оформления таможенной декларации.

Консультации и помощь

То есть если дата первого события наступила во время пребывания на упрощенной системе налогообложения, то НДС не начисляем.

А точнее покупатель налоговую накладную из таких операций – не получит, а вот в отношении поставщика, то он должен будет признать «компенсирующие» налоговое обязательство по НДС, если такие товары были приобретены по НДС до перехода на ЕН по ставке 2%.

В программе потеря права на налоговый кредит отражается документом «Изменение налогового назначения запасов».

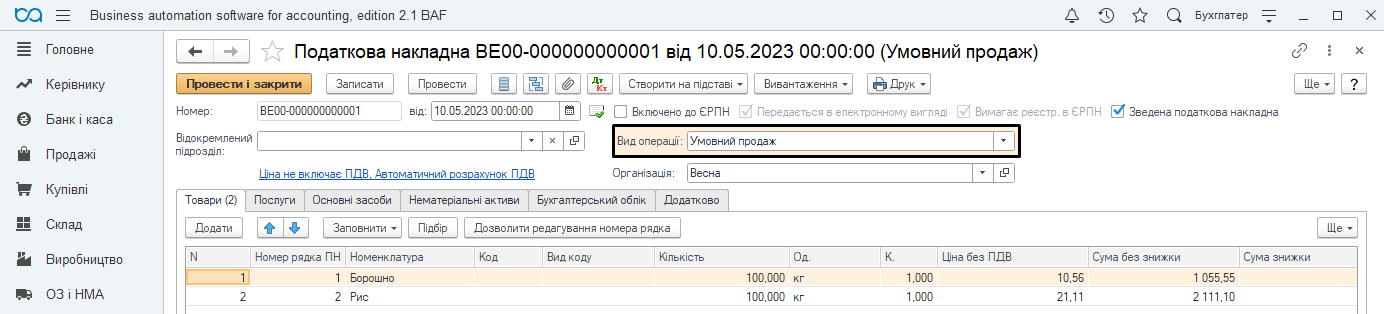

На основании этого документа создается документ «Налоговая накладная» с видом сделки «Условная продажа».

Пока комментариев нет. Напишите первым!