Какие документы подтверждают налоговый кредит без налоговой накладной

13.07.2026содержание статьи:

Обычно плательщик НДС формирует налоговый кредит на основании налоговой накладной, зарегистрированной в ЕРНН. Однако п. 201.11 НКУ разрешает в определенных случаях формировать налоговый кредит без обычной налоговой накладной. Однако одного лишь факта оплаты недостаточно. Документ должен соответствовать требованиям НКУ и содержать необходимые НДС-реквизиты.

В этой статье рассмотрим, какие требования установлены для каждого документа.

Транспортный билет

Транспортный билет может быть основанием для налогового кредита, если в нем указаны:

- общая сумма платежа;

- сумма НДС;

- налоговый номер продавца.

Для билетов, форма которых установлена международными стандартами, действуют специальные правила.

Таким образом, не каждый документ, подтверждающий оплату проезда, автоматически дает право на налоговый кредит. Бухгалтеру необходимо проверить, содержит ли билет все обязательные реквизиты.

Гостиничный счет

Гостиничный счет также может подтверждать право на налоговый кредит. Для этого в нем должны быть указаны:

- общая сумма оплаты;

- сумма НДС;

- налоговый номер поставщика.

Обычное подтверждение бронирования, ваучер или документ об оплате без необходимых НДС-реквизитов не являются достаточным основанием для налогового кредита. Поэтому после командировки важно получить именно правильно оформленный гостиничный счет, а не только подтверждение бронирования или банковскую квитанцию.

Счет за услуги связи

Счет оператора связи может заменить налоговую накладную для целей налогового кредита. Такой счет, как и вышеуказанные документы, также должен содержать:

- общую сумму платежа;

- отдельно выделенную сумму НДС;

- налоговый номер поставщика.

Если в счете отсутствует хотя бы один из обязательных реквизитов, использовать его в качестве основания для налогового кредита нельзя.

Счет за услуги, стоимость которых определяется по приборам учета

Отдельное правило действует для услуг, стоимость которых рассчитывается по показаниям приборов учета. Речь идет, в частности, о:

- электроэнергии;

- воде;

- тепле;

- газе;

- других услугах, объем которых определяется по показаниям счетчиков.

Такой счет может подтверждать налоговый кредит, если в нем указаны:

- общая сумма платежа;

- сумма НДС;

- налоговый номер продавца.

При этом данное правило не распространяется на любые счета за услуги. Например, счет за аренду, консультационные, рекламные, ремонтные или другие услуги, стоимость которых не определяется по приборам учета, не заменяет налоговую накладную.

Кассовый или фискальный чек

Фискальный чек также может быть основанием для налогового кредита, но только при соблюдении двух условий: он должен содержать обязательные реквизиты, а сумма приобретений не должна превышать установленный дневной лимит. В чеке должны быть указаны:

- стоимость приобретенных товаров или услуг;

- сумма НДС;

- фискальный номер;

- налоговый номер поставщика.

Общая стоимость приобретений по таким чекам не может превышать 200 грн в день без НДС — при ставке НДС 20% это составляет 240 грн с учетом НДС.

Важно, что лимит применяется к общей сумме приобретений за день, а не к каждому отдельному чеку. Например, наличие нескольких чеков на сумму до 200 грн без НДС каждый не дает права игнорировать общий дневной лимит.

Если сумма приобретений за день превышает установленный предел, безопаснее получить от поставщика зарегистрированную налоговую накладную.

Бухгалтерская справка

НКУ упоминает бухгалтерскую справку среди документов, которые могут подтверждать налоговый кредит. Однако она применяется только в специальном случае, предусмотренном п. 36 подразд. 2 разд. XX НКУ.

Эта норма касается товаров, услуг и необоротных активов, которые:

- были приобретены до 1 июля 2015 года;

- не были включены в налоговый кредит либо по ним были начислены компенсирующие налоговые обязательства;

- позднее начали использоваться в облагаемых налогом хозяйственных операциях.

Следовательно, при современных приобретениях оформить бухгалтерскую справку вместо неполученной или незарегистрированной налоговой накладной нельзя.

Таможенная декларация при импорте товаров

При импорте товаров налоговый кредит подтверждает не налоговая накладная украинского поставщика, а таможенная декларация (п. 201.12 НКУ).

Для формирования налогового кредита таможенная декларация должна:

- быть оформлена в соответствии с таможенным законодательством;

- подтверждать ввоз товаров;

- содержать сведения о НДС, фактически уплаченном в бюджет.

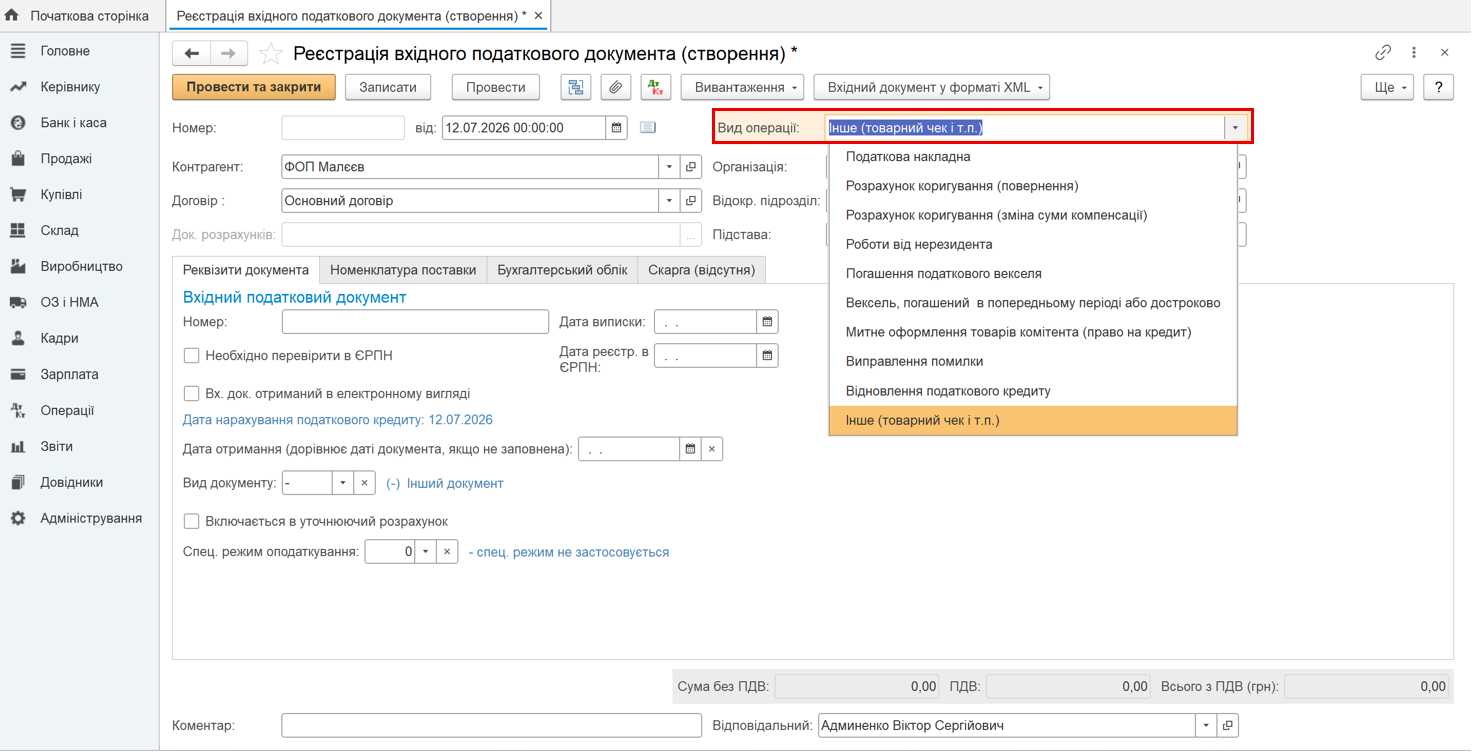

В программах BAS с помощью документа «Регистрация входящего налогового документа» можно зарегистрировать не только налоговую накладную, но и другие документы, подтверждающие право на налоговый кредит по НДС. Для этого в документе необходимо выбрать соответствующий вид операции и указать все остальные обязательные реквизиты:

Информация, приведенная в данном материале, носит исключительно справочный и обобщенный характер. Ссылки на нормы законодательства приведены для удобства пользователей и могут не учитывать специфику отдельных случаев.

Учитывая возможные изменения нормативной базы и индивидуальные особенности каждой ситуации, рекомендуем перед принятием практических решений получить профессиональную консультацию квалифицированного юриста или налогового консультанта.

Пока комментариев нет. Напишите первым!