Единый налог для аграриев

25.05.2026содержание статьи:

Для агропредприятий при определённых условиях действует отдельная система налогообложения — единый налог 4 группы.

Его главная особенность заключается в том, что налог рассчитывается не с дохода или прибыли предприятия, а с площади земельных участков и их нормативной денежной оценки (НДО).

Законодательная база

Единый налог 4 группы могут применять, в частности, агропредприятия — юридические лица независимо от организационно-правовой формы, если за предыдущий отчётный год их доля сельскохозяйственного товаропроизводства составляет не менее 75% (ч.4 «а» пп. 291.4 НКУ).

Объектом налогообложения является площадь земельных участков, находящихся в собственности или пользовании агропредприятия (в частности, аренда и эмфитевзис). К таким землям относятся (пп.2921.1 НКУ):

- сельскохозяйственные угодья: пашня, сенокосы, пастбища, многолетние насаждения;

- земли водного фонда: внутренние водоёмы, озёра, пруды, водохранилища.

Базой налогообложения является нормативная денежная оценка 1 гектара соответствующих угодий с учётом индексации по состоянию на 1 января базового года (пп.2922.1 НКУ). Если нормативная денежная оценка конкретного земельного участка не проведена, для расчёта берут НДО единицы площади пашни по АРК или соответствующей области. Аналогичный подход применяют и для земель водного фонда.

Ставка ЕН 4 группы зависит от вида земельного участка и его расположения. Типовые ставки устанавливаются в процентах от базы налогообложения (пп.293.9 НКУ):

- пашня, сенокосы, пастбища, кроме земель в горных зонах, на полесских территориях и угодий в условиях закрытого грунта, — 0,95%;

- пашня, сенокосы, пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения, кроме расположенных в горных зонах и на полесских территориях, — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья в условиях закрытого грунта — 6,33%.

Отчётность

Плательщики единого налога 4 группы ежегодно самостоятельно рассчитывают сумму налога по состоянию на 1 января текущего года. Чтобы подтвердить свой статус плательщика, агропредприятие должно подать декларацию на текущий год не позднее 20 февраля (пп. 295.9.1 НКУ).

Декларацию подают в налоговую по месту учёта плательщика, а также по месту расположения земельных участков. То есть бухгалтеру необходимо учитывать не только основное место регистрации предприятия, но и фактическое местонахождение земель, являющихся объектом налогообложения.

Уплачивают ЕН 4 группы ежеквартально — в течение 30 календарных дней после окончания квартала. Годовую сумму налога распределяют неравномерно:

- за I квартал уплачивают 10%;

- за II квартал — 10%;

- за III квартал — 50%;

- за IV квартал — 30%.

Именно поэтому наибольшая налоговая нагрузка приходится на третий квартал.

Если в течение года у предприятия изменяется площадь земель — например, оно приобрело право на новый участок или утратило право пользования уже имеющимся, — налоговые обязательства необходимо уточнить. Перерасчёт выполняют с даты такого изменения и до конца текущего года. В таком случае агропредприятие подаёт декларацию с уточнённой информацией в течение 20 календарных дней месяца, следующего за отчётным периодом. Вместе с ней необходимо подать обновлённые сведения о земельных участках и их нормативной денежной оценке.

В свою очередь BAS АГРО. Бухгалтерия существенно упрощает подготовку отчётности по единому налогу 4 группы. Но здесь важен один момент: программа корректно заполнит декларацию только в том случае, если в неё уже внесены точные и достоверные данные.

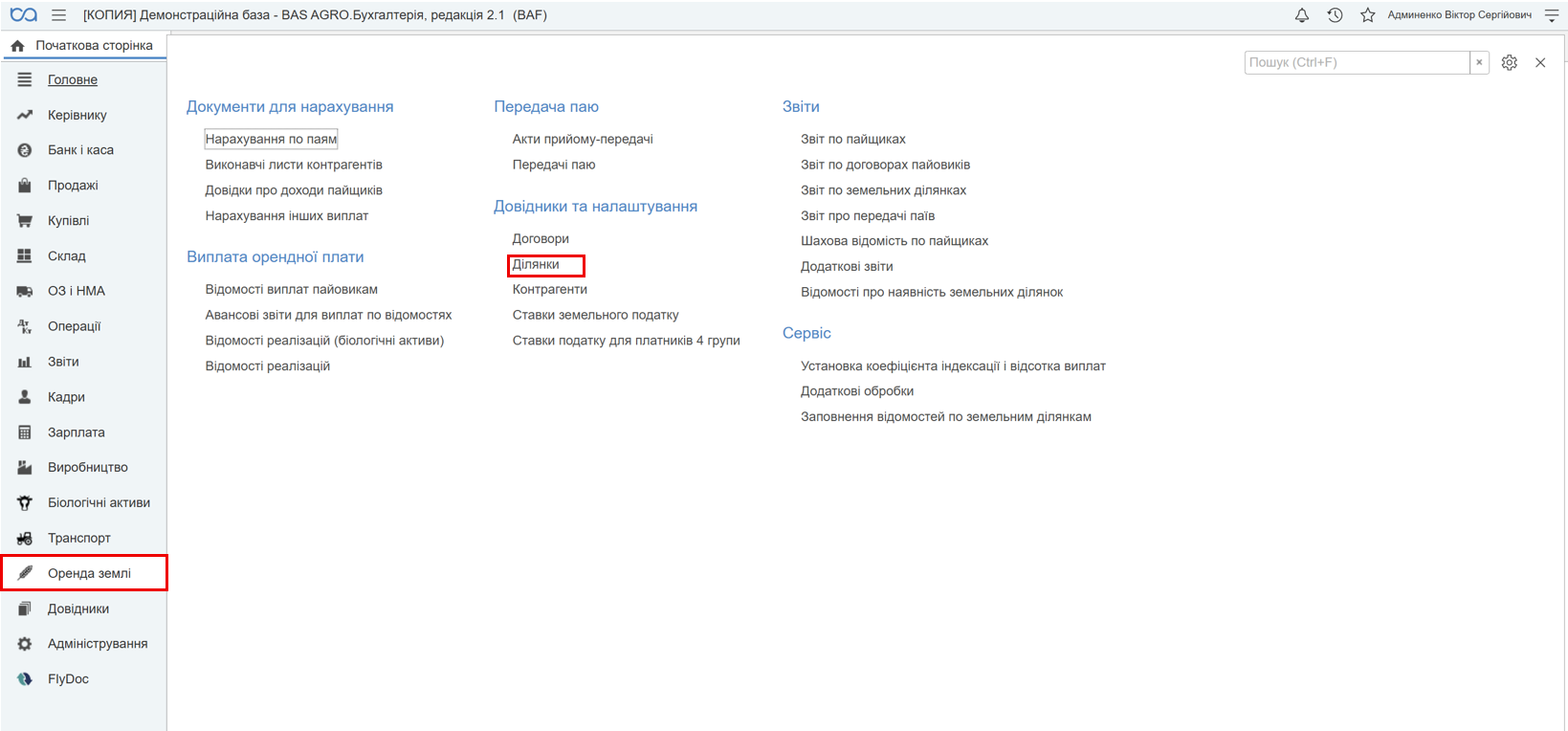

Шаг 1. Проверяем, заполнены ли необходимые элементы справочника «Участки».

В разделе «Аренда земли» выбираем «Участки»:

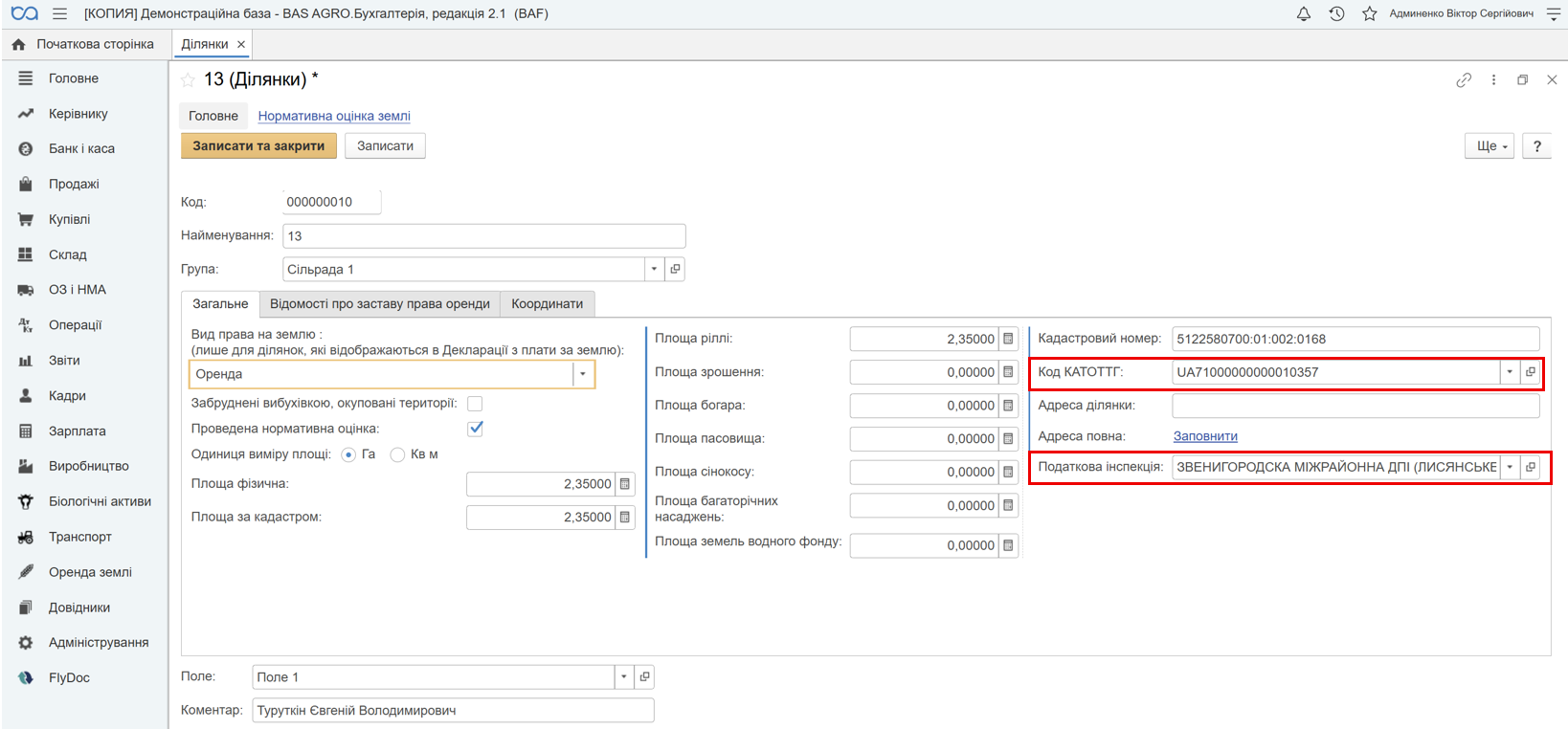

Создаём новый участок или открываем карточку существующего, где должны быть заполнены, помимо прочих реквизитов: код КАТОТТГ и налоговая инспекция:

Кроме этого, для отображения участка в декларации необходимо заполнить реквизит «Поле». В нём должны быть внесены соответствующие данные о подразделении, к которому относится земельный участок:

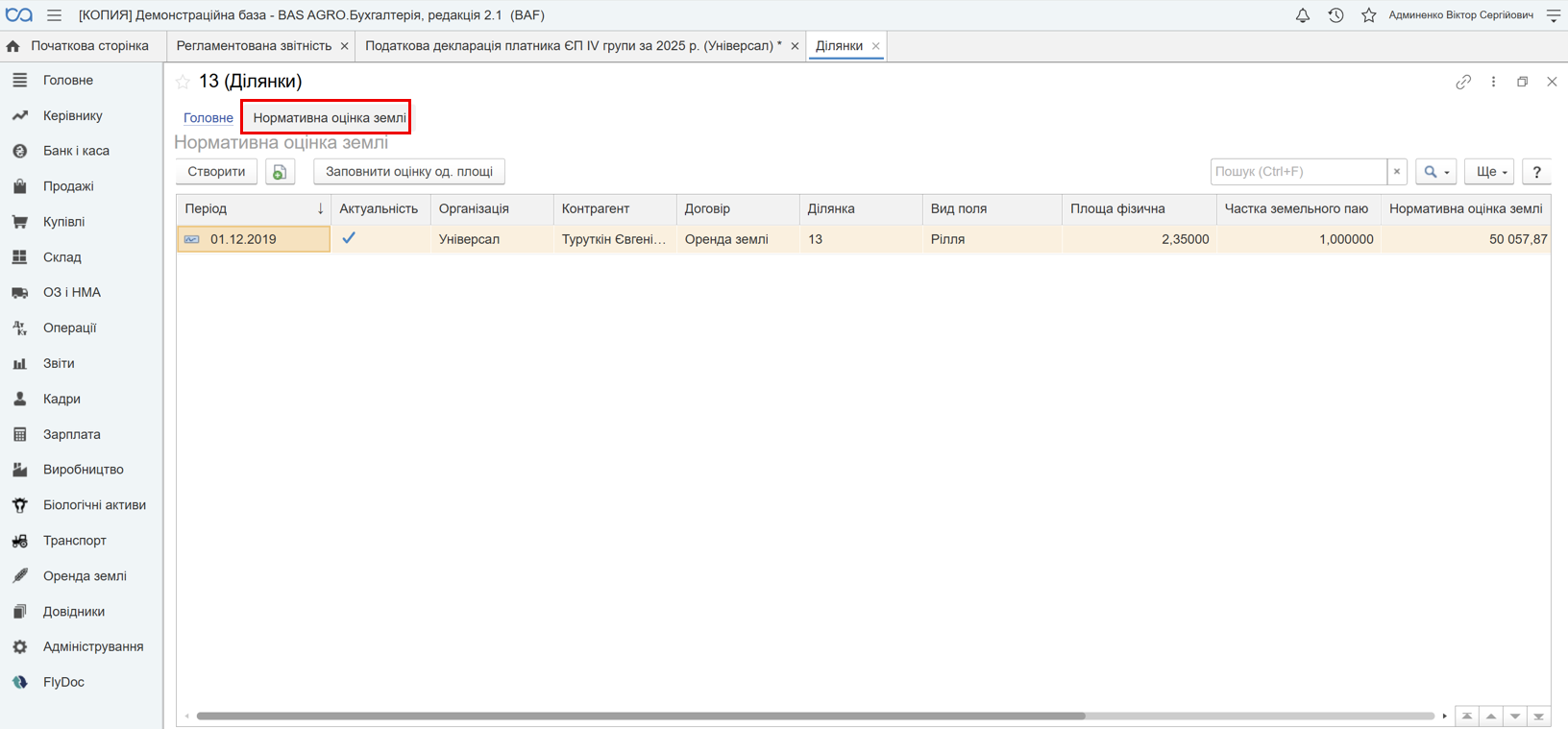

Для корректного заполнения декларации необходимо также заполнить нормативную денежную оценку земельных участков. Она указывается в карточке участка на вкладке «Нормативная оценка земли». Именно эти данные программа использует как базу для расчёта налога: учитывает площадь участка, вид угодий, долю пая и действующую нормативную оценку. Если эти данные не заполнены или неактуальны, декларация может заполняться неправильно либо соответствующие колонки останутся пустыми:

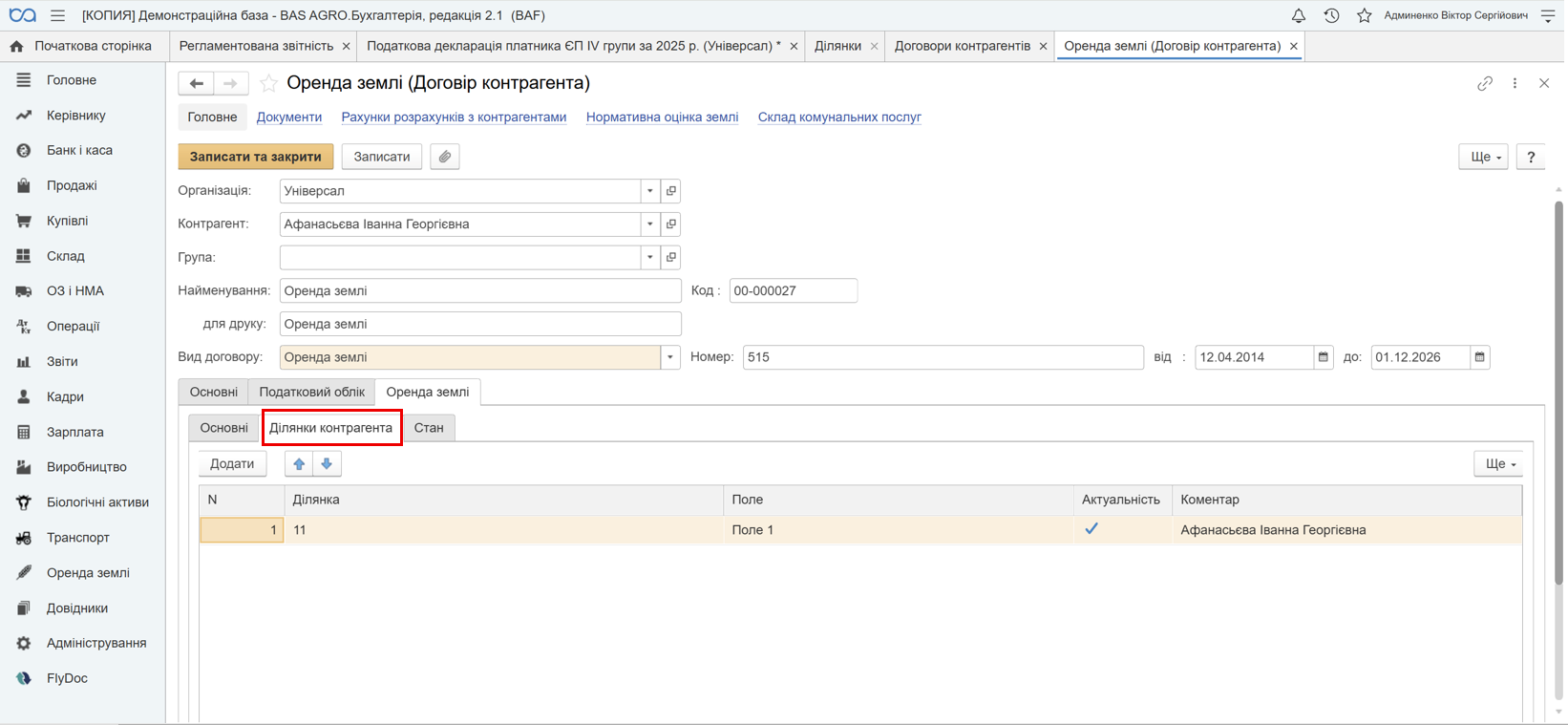

Шаг 2: Связать участок с договором аренды земли

В карточке «Договор контрагента» на вкладке «Участок контрагента» обязательно должен быть указан соответствующий земельный участок:

Именно из договора программа берёт данные о праве пользования землёй, номере и дате государственной регистрации, а также определяет период владения или пользования участком в пределах отчётного периода.

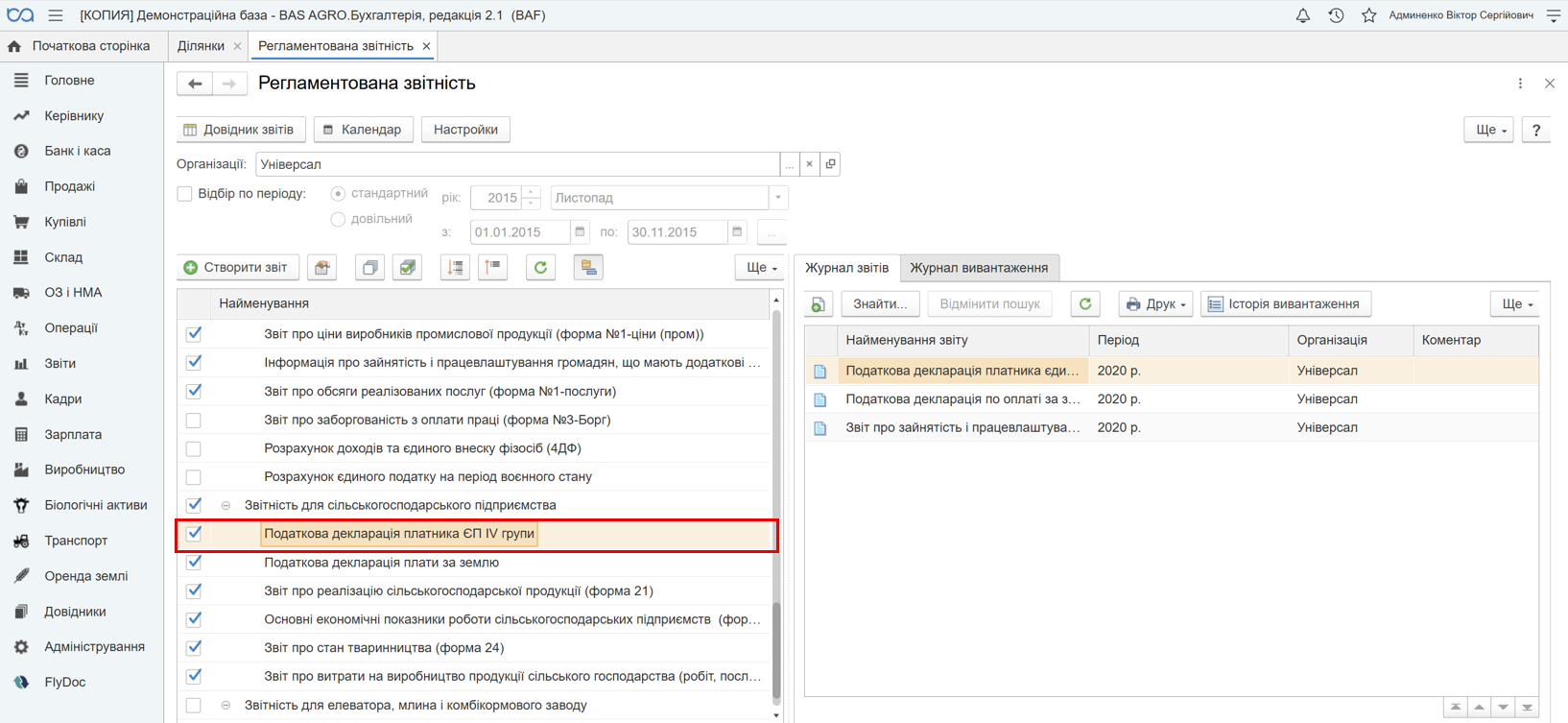

Шаг 3: Формирование отчётности.

Для заполнения налоговой декларации плательщика единого налога 4 группы выбираем раздел «Отчёты» → «Регламентированные отчёты встроенные» → «Налоговая декларация плательщика ЕН 4 группы»:

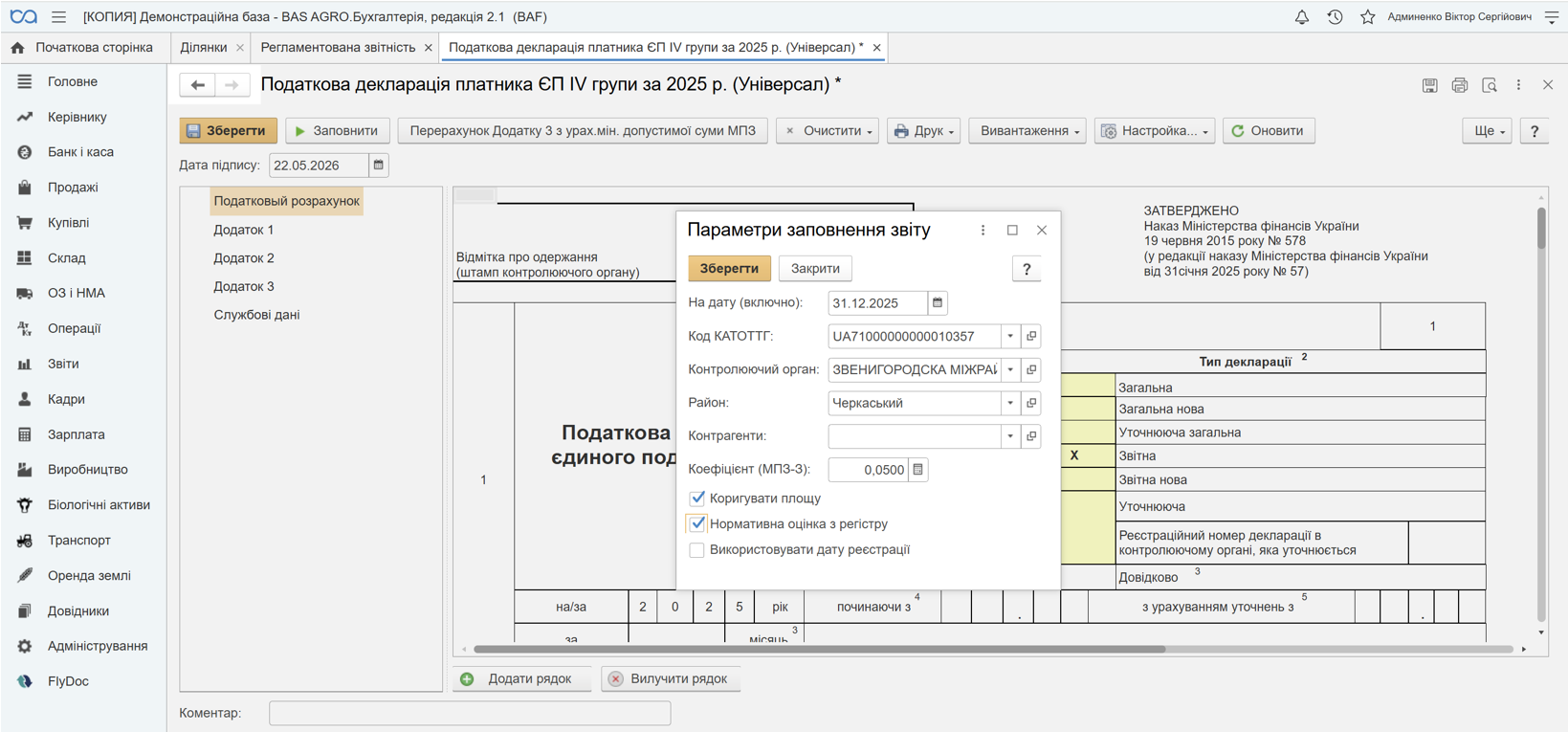

Далее создаём новый отчёт и переходим к параметрам заполнения. В этом окне указываем дату и другие необходимые реквизиты:

Если земельные участки предприятия расположены на территории нескольких территориальных громад, декларацию необходимо формировать отдельно по каждому коду КАТОТТГ, а также общую декларацию по предприятию — по месту его регистрации. В таком случае в параметрах заполнения указываем соответствующий код КАТОТТГ и контролирующий орган. При необходимости можно дополнительно установить отбор по району или контрагенту.

Флажок «Корректировать площадь» используется в случае, когда в информационной базе один земельный участок отображён через нескольких пайщиков.

«Нормативная оценка из регистра» — устанавливается, чтобы программа брала нормативную денежную оценку земли из соответствующего регистра в BAS.

«Использовать дату регистрации» — устанавливается, чтобы при заполнении декларации программа ориентировалась на дату государственной регистрации права собственности или пользования земельным участком.

И в завершение последовательно нажимаем команды «Заполнить» → «Сохранить» → «Выгрузить в XML» для дальнейшего импорта в M.E.Doc или другую программу отчётности.

Информация, приведённая в данном материале, носит исключительно справочный и обобщённый характер. Ссылки на нормы законодательства приведены для удобства пользователей и могут не учитывать специфику отдельных случаев.

С учётом возможных обновлений нормативной базы и индивидуальных особенностей каждой ситуации рекомендуем перед принятием практических решений получить профессиональную консультацию у квалифицированного юриста или налогового консультанта.

Пока комментариев нет. Напишите первым!