Інвентаризація в BAS: нормативне регулювання та порядок дій

29.09.2025зміст статті:

Що таке інвентаризація

Інвентаризація — це процес документально оформленого звіряння фактичної наявності активів і зобов’язань підприємства з даними бухгалтерського обліку. Її головна мета — забезпечити достовірність фінансової звітності, виявити розбіжності, визначити винних осіб та своєчасно внести коригування до облікових регістрів.

Нормативне регулювання

Інвентаризація ґрунтується на положеннях таких нормативно-правових актів:

- Стаття 10 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» зобов’язує підприємства забезпечувати достовірність облікових даних шляхом проведення інвентаризації активів і зобов’язань у порядку, визначеному керівником (за винятком випадків, коли строки та порядок встановлено окремими нормативними актами).

- Положення про інвентаризацію активів і зобов’язань визначає:

- процедуру підготовки до інвентаризації;

- вимоги до складу інвентаризаційної комісії;

- порядок оформлення інвентаризаційних описів, актів, порівняльних відомостей;

- порядок відображення результатів у бухгалтерському обліку.

- Національні положення (стандарти) бухгалтерського обліку (НП(С)БО), зокрема:

- Податковий кодекс України хоч і не містить прямих вимог щодо проведення інвентаризації, але її результати мають податкові наслідки:

- для податку на прибуток:

- для ПДВ у разі нестачі, знищення, втрати або крадіжки товарів, якщо за ними було сформовано податковий кредит, може виникнути обов’язок нарахування ПДВ-зобов’язання.

- виявлені лишки збільшують бухобліковий фінрезультат, що веде до зростання об'єкта оподаткування,

- виявлені нестачі або псування можуть зменшити фінрезультат, якщо списуються на витрати відповідно до НП(С)БО та на підставі первинних документів;

- Для окремих галузей (фармація, обіг дорогоцінних металів, державний сектор) діють додаткові вимоги до періодичності та методики інвентаризації у спеціальних актах.

Коли проводиться інвентаризація

Відповідно до п. 7 Положення про інвентаризацію, її проведення є обов’язковим у таких випадках:

- перед складанням річної фінансової звітності;

- при зміні матеріально відповідальних осіб;

- у разі виявлення фактів крадіжок, зловживань або псування майна;

- у разі настання форс-мажорних обставин (пожежі, стихійні лиха тощо);

- при реорганізації чи ліквідації підприємства;

- за рішенням керівника або вимогою контролюючих органів.

Крім того, підприємство може ініціювати позапланову або вибіркову інвентаризацію для внутрішнього контролю (наприклад, щодо залишків товарів чи стану складу).

Можливості BAS у процесі інвентаризації

Сучасні програми BAS надають зручні інструменти для автоматизації інвентаризаційного процесу. Зокрема, система дозволяє:

- формувати інвентаризаційні описи на підставі облікових залишків;

- зручно фіксувати фактичні дані;

- автоматично виявляти розбіжності;

- генерувати облікові документи на дооприбуткування або списання;

- зберігати історію інвентаризацій;

- знижувати ризики помилок та підвищувати ефективність роботи бухгалтерії.

Покроковий порядок проведення інвентаризації в BAS

Крок 1. Формування наказу

Наказ про проведення інвентаризації оформлюється у довільній формі. У ньому вказується:

- склад комісії;

- об’єкти перевірки;

- строки інвентаризації;

- особи, відповідальні за проведення.

Цей документ створюється поза системою BAS (наприклад, у Word).

Крок 2. Інвентаризація товарів

Для проведення інвентаризації товарних залишків у BAS використовується документ «Інвентаризація товарів на складі», який можна знайти в розділі Склад:

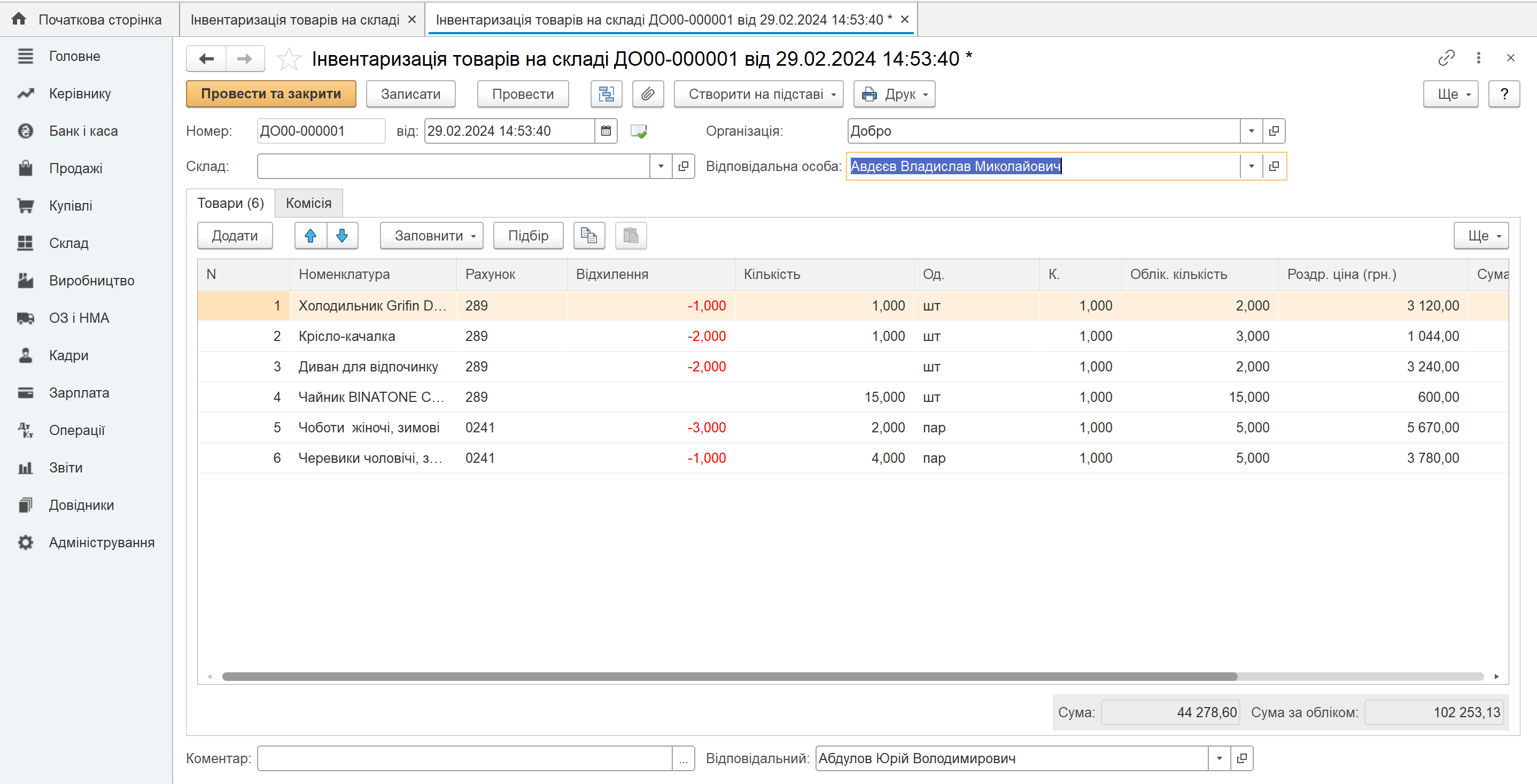

Його основне призначення – формування інвентаризаційної відомості, яка дозволяє зафіксувати відхилення між обліковими та фактичними залишками, а також автоматично підготувати документи на списання або оприбуткування товарів залежно від результатів перевірки.

Заповнення відомості здійснюється автоматично за допомогою функції «Заповнити», яка підтягує дані про залишки номенклатури на вказаному складі. Облікові залишки фіксуються у відповідній графі без можливості редагування, тоді як фактичні дані заносяться вручну. У разі розбіжностей система розраховує відхилення, а також автоматично визначає фактичну собівартість і ціну:

Крок 3. Відображення результатів в обліку

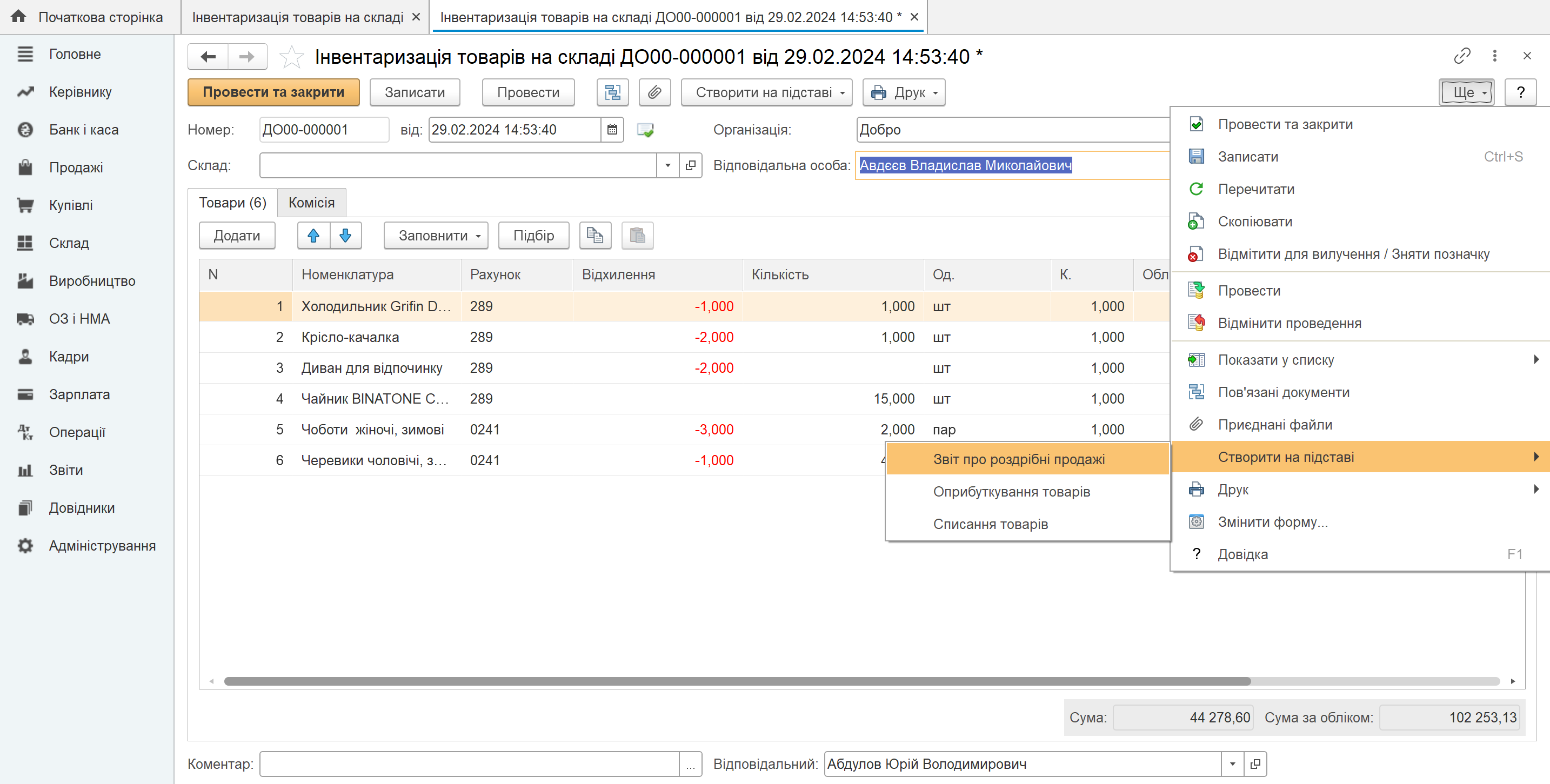

Проведення документа «Інвентаризація товарів на складі» не створює рухів у регістрах, проте саме на його підставі формуються документи «Списання товарів» і «Оприбуткування товарів», які вже безпосередньо коригують залишки на складі:

- «Оприбуткування товарів» — у випадку виявлення надлишків;

- «Списання товарів» — у разі встановлення нестач, псування чи втрати.

При цьому табличні частини зазначених документів заповнюються автоматично. Проведення цих документів дозволяє скоригувати залишки товарів на складі відповідно до фактичних даних, отриманих в результаті інвентаризації.

Інвентаризацію з подальшим формуванням "Звіту про роздрібні продажі" зручно використовувати на складах або торгових точках без автоматизації, коли облік роздрібних продажів ведеться вручну та фіксується після інвентаризації.

Крок 4. Інвентаризація дебіторської та кредиторської заборгованості в BAS

Окрім перевірки активів, підприємства зобов’язані проводити інвентаризацію розрахунків з контрагентами — дебіторської та кредиторської заборгованості. Основна мета такої інвентаризації — підтвердити дійсність сум, відображених у бухгалтерському обліку, виявити прострочені чи безнадійні борги, а також забезпечити достовірність фінансової звітності. В рамках інвентаризації комісія перевіряє наявність первинних документів, актів звірки, дату виникнення заборгованостей та строки позовної давності. Виявлені помилки або борги, що не підкріплені документами, мають бути списані або уточнені.

У BAS Бухгалтерія інвентаризація дебіторської та кредиторської заборгованості реалізується через аналітичні інструменти, без створення спеціального документа типу «Інвентаризація». Бухгалтер формує оборотно-сальдову відомість по рахунках 36, 37, 63, 68 із деталізацією за контрагентами, договорами та документами розрахунків. Для підтвердження залишків система дозволяє створити акт звірки розрахунків — документ, який автоматично заповнюється на підставі даних обліку і може бути надісланий контрагенту для підпису. Детальну інструкцію щодо формування акту звірки ви можете переглянути у відео «Як сформувати Акт звірки розрахунків з контрагентом в BAS Бухгалтерія КОРП і ПРОФ».

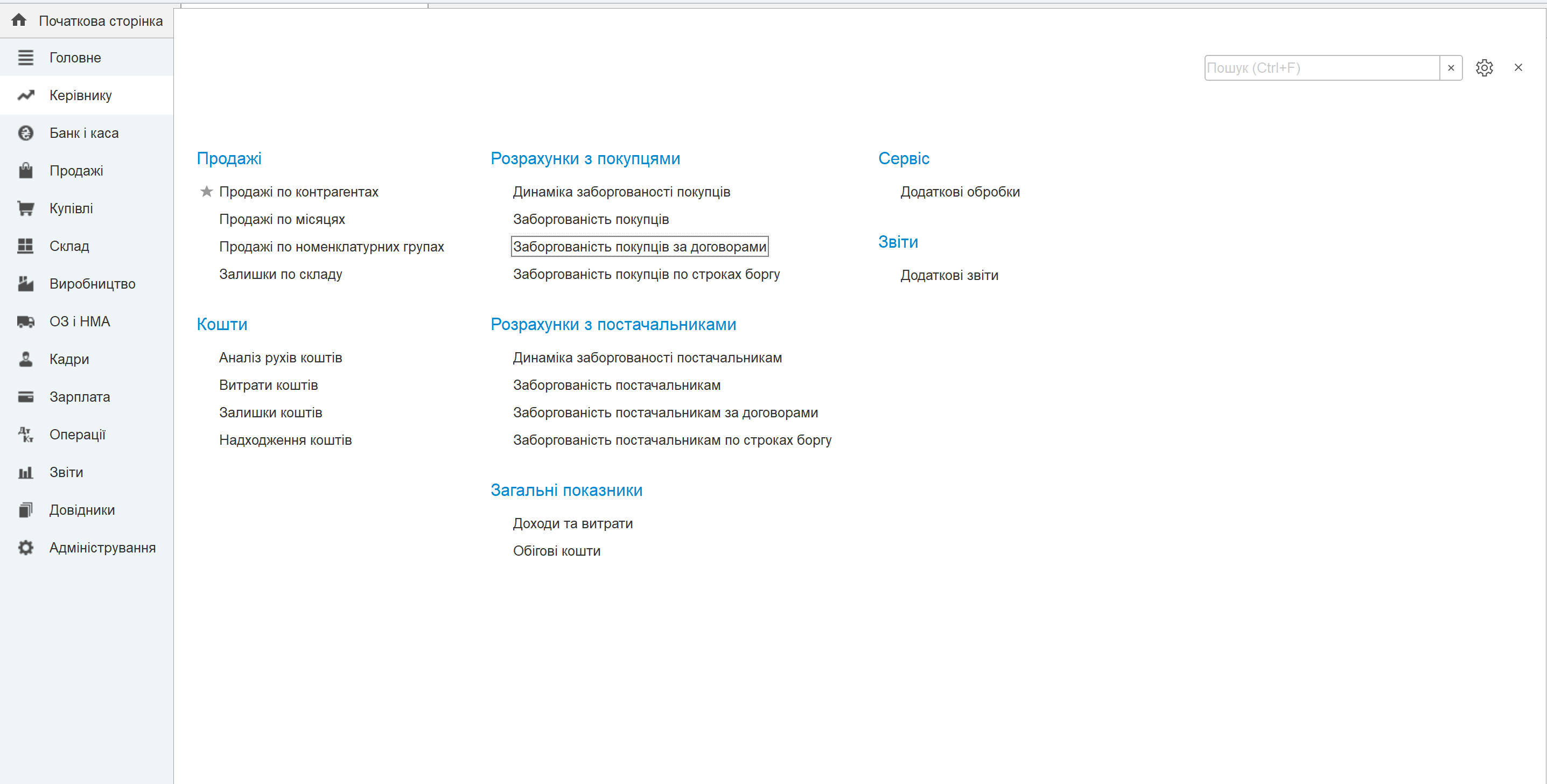

Також у BAS доступні звіти «Заборгованість покупців за договорами» і заборгованість постачальникам за договорами», які допомагають проаналізувати наявність прострочених або «завислих» сум:

У разі виявлення безнадійної дебіторської заборгованості або кредиторки зі строком давності понад три роки (з огляду на зупинення строків через COVID або воєнний стан), бухгалтер має можливість створити документ «Коригування боргу» з автоматичним формуванням відповідних проводок. Результати інвентаризації розрахунків оформлюються у вигляді акта інвентаризації (вільна форма), який затверджується комісією і додається до загального пакета інвентаризаційних документів.

Висновки

Таким чином, інвентаризація заборгованостей у BAS здійснюється за допомогою стандартних звітів, актів звірки та операцій з коригування, що забезпечує актуальність облікових даних, знижує ризики спотворення фінансової звітності та дозволяє своєчасно реагувати на зміни у взаєморозрахунках з контрагентами.

Інтеграція цього процесу в систему BAS суттєво спрощує роботу бухгалтера, підвищує достовірність даних і забезпечує відповідність обліку вимогам законодавства. Це особливо важливо напередодні річного закриття, під час внутрішніх або податкових перевірок, а також при зміні матеріально відповідальних осіб.

Зі свого боку, команда Bit-ua завжди готова надати фахову підтримку, відповісти на запитання та проінструктувати щодо ефективного використання можливостей програм BAS для вирішення практичних завдань бухгалтерського обліку.

Інформація, наведена у цьому матеріалі, має виключно довідковий та узагальнений характер. Посилання на норми законодавства подані для зручності користувачів і можуть не враховувати специфіку окремих випадків.

Поки коментарів нема. Напишіть першим!