Особливості ведення обліку з ПДВ в “BAS Бухгалтерія”

23.05.2024зміст статті:

В даній статті розглянемо відмінності обліку вихідного ПДВ (податкового зобов’язання) в залежності від вибору взаєморозрахунків: «За договором у цілому» або «За документами розрахунків»

Первинні налаштування

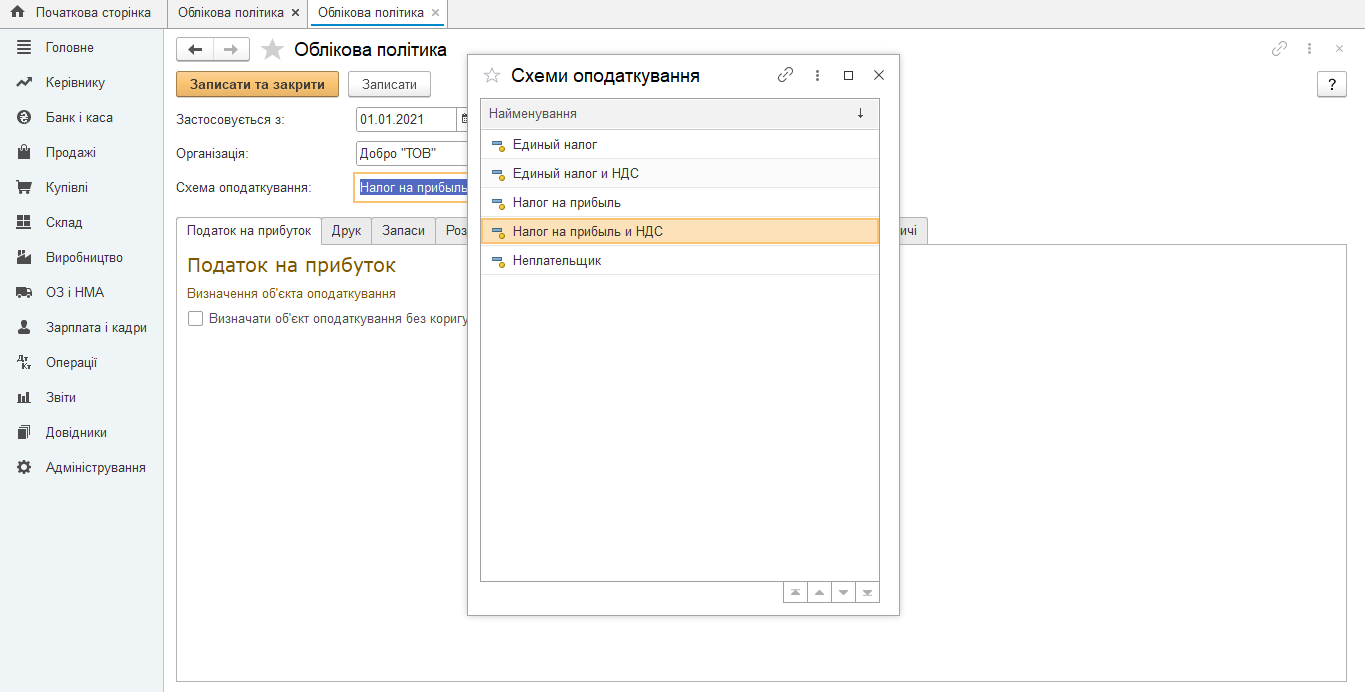

Для початку необхідно вказати схему оподаткування організації в програмі. Для цього необхідно перейти в розділ «Головне» – «Облікова політика» та у розділі «Схема оподаткування» обрати «Податок на прибуток і ПДВ»:

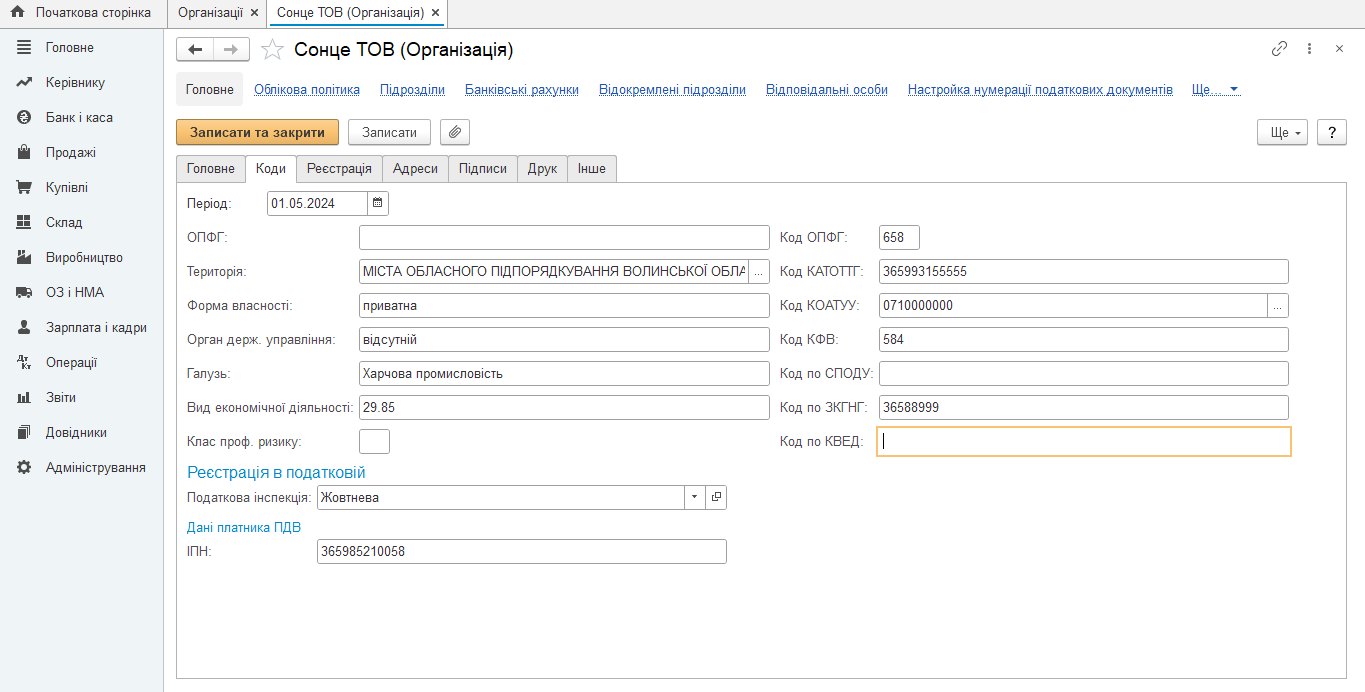

В розділі «Головне» – «Організації» – «Картка організації» на закладці «Коди» – «Дані платника ПДВ» в рядку ІПН необхідно вказати ІПН організації:

Замовте безкоштовну консультацію по програмам BAS від Bit-ua — 0 800 60-29-10.

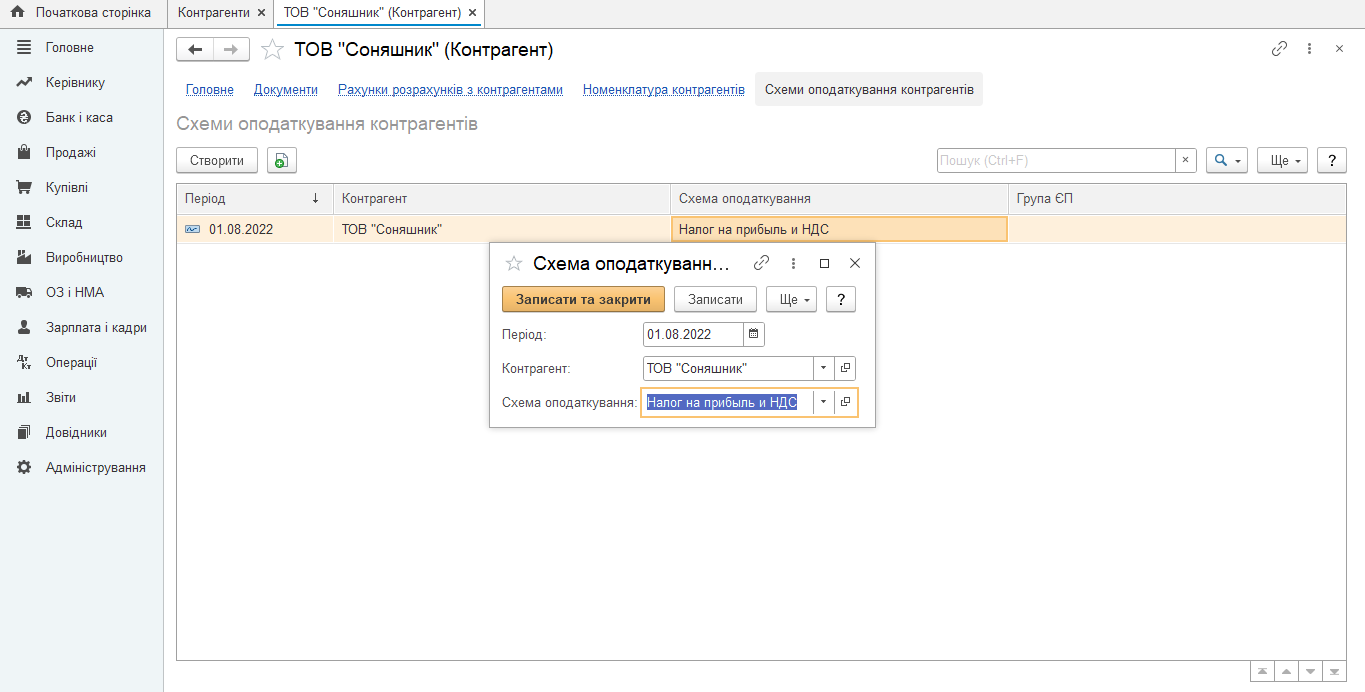

Налаштування карточки контрагента (покупця)

В карточці контрагента необхідно зазначити ІПН покупця та скориставшись

посиланням «Схема оподаткування контрагентів» зазначте схему оподаткування покупця:

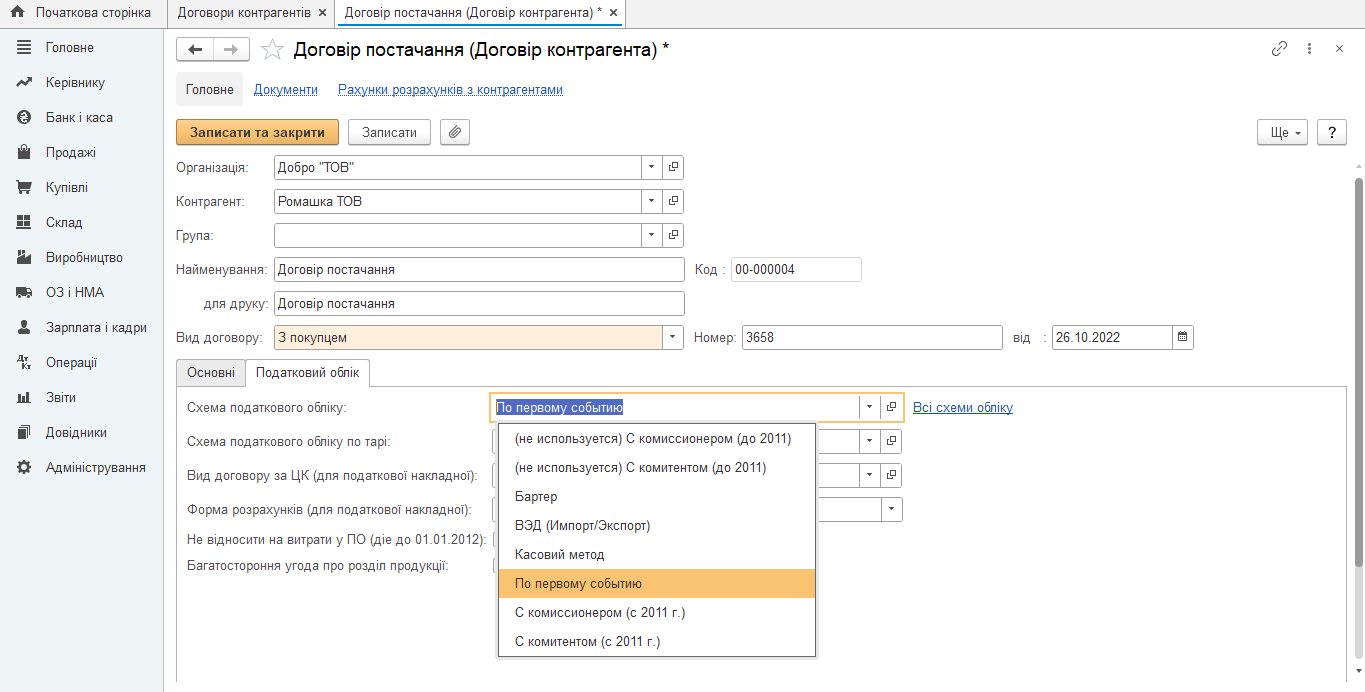

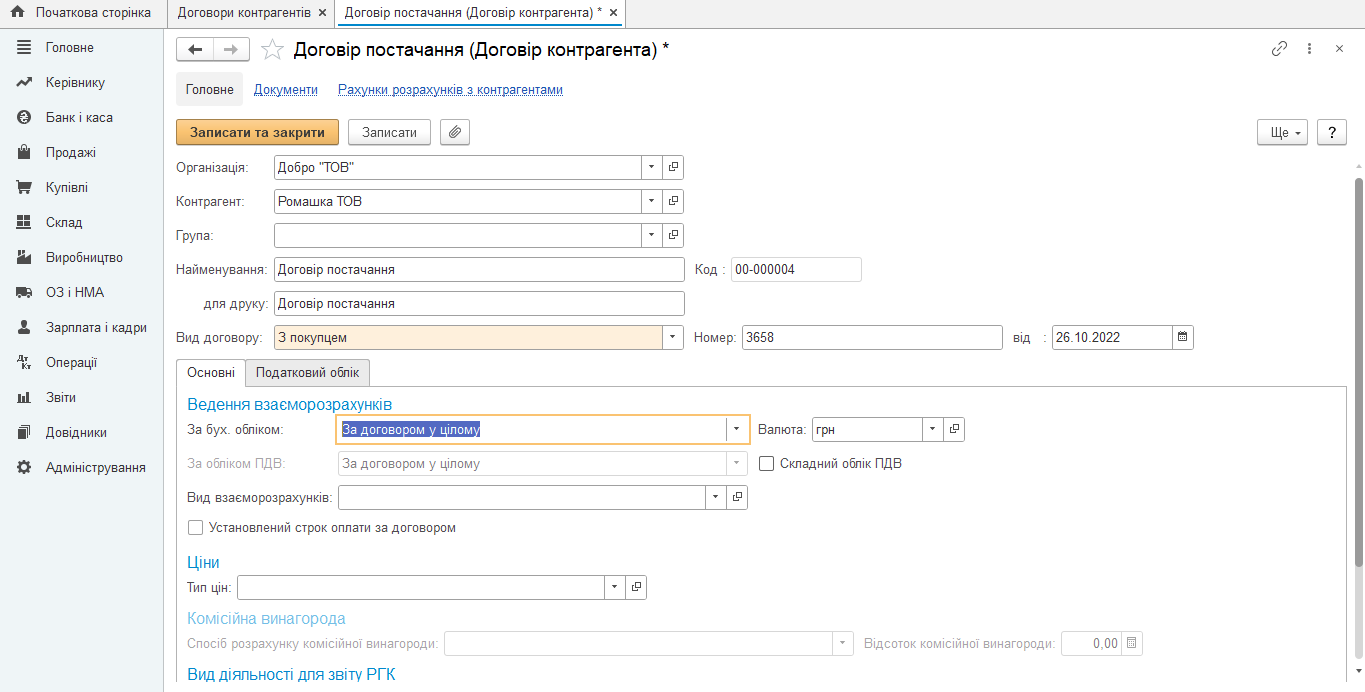

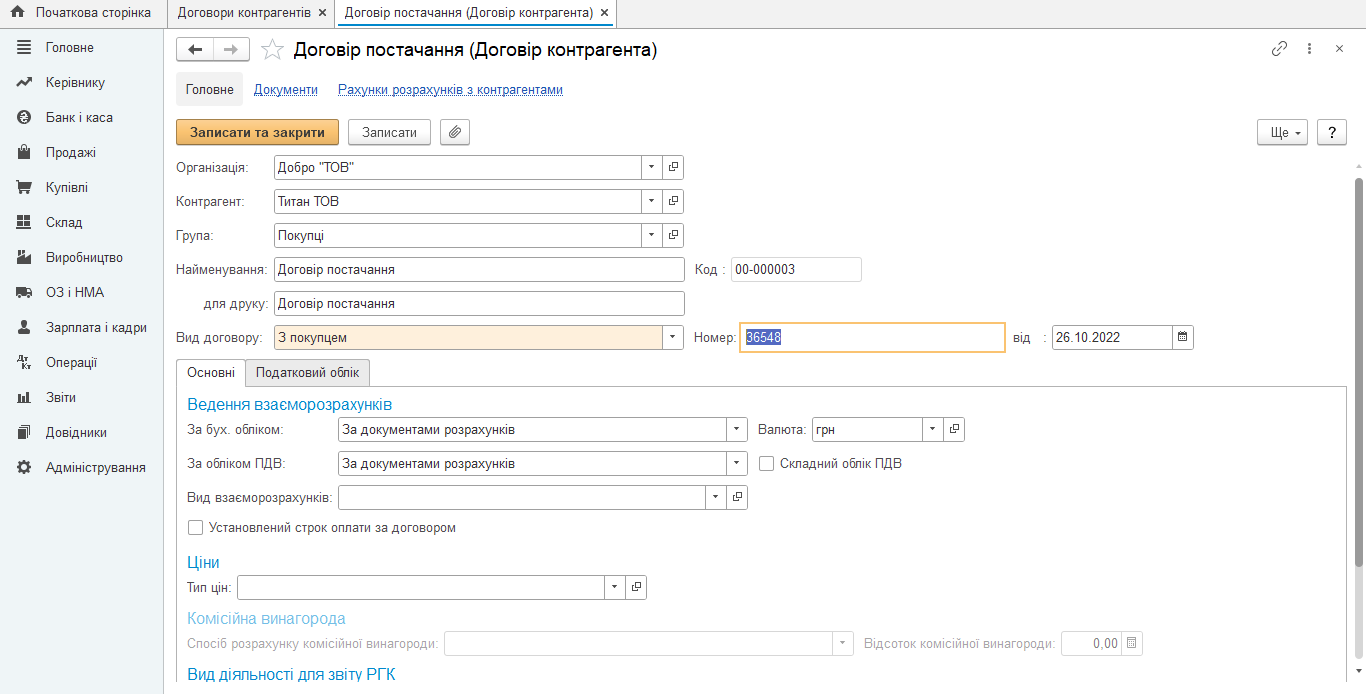

Налаштування картки договору контрагента (покупця)

Момент розрахунку ПДВ визначається згідно налаштувань на закладці договору контрагента «Податковий облік» – «Схема податкового обліку». Обираємо - за першою подією:

На закладці «Основні» необхідно зняти відмітку «Складний облік», оскільки в статті ми розглянемо простий облік ПДВ.

Вкладка «За першою подією» реалізує вимоги підпункту 187.1 ст. 187 Податкового кодексу, відповідно до якої, датою виникнення податкових зобов'язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця/замовника на рахунок платника податку в банку/небанківському надавачу платіжних послуг як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг, оплата яких здійснюється електронними грошима, - дата зарахування електронних грошей платнику податку як оплата товарів/послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів/послуг за готівку - дата оприбуткування коштів у касі платника податку, а в разі відсутності такої - дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів; для послуг - дата оформлення документа, що засвідчує факт постачання послуг платником податку.

Для документів, складених в електронній формі, датою оформлення документа, що засвідчує факт постачання послуг платником податку, вважається дата, зазначена у самому документі як дата його складення відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні", незалежно від дати накладення електронного підпису.

Звертаю, Вашу увагу, що вище зазначено не вичерпаний перелік правил виникнення дати податкового зобов'язання. Інші випадки розглянемо в наступних статтях.

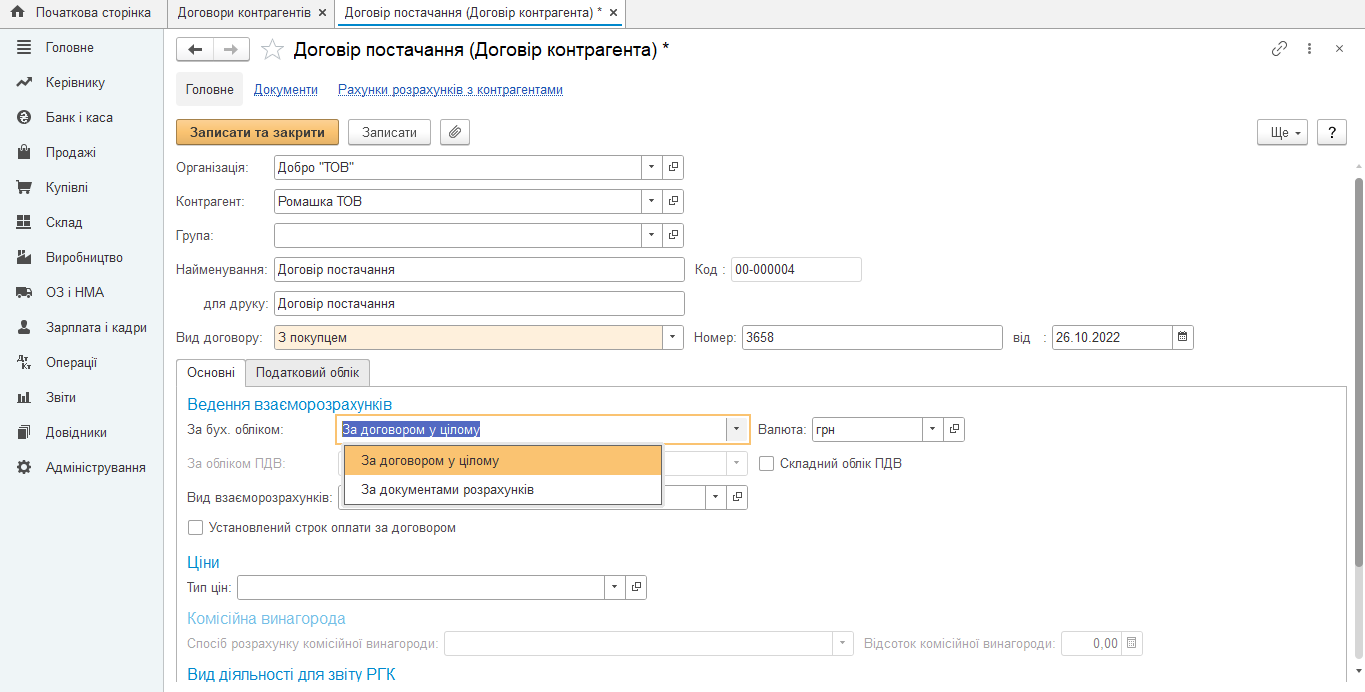

Тепер необхідно на вкладці «Основні» зазначити обраний (обов'язково прописаний в договорі з покупцем) вид взаєморозрахунків:

Простий облік розраховує момент появи бази оподаткування та реєструє зобов’язання з ПДВ під час проведення документу. Проаналізуємо які бухгалтерські проводки створює документ в залежності від вище зазначених налаштувань.

Приклад № 1 (За документами розрахунків)

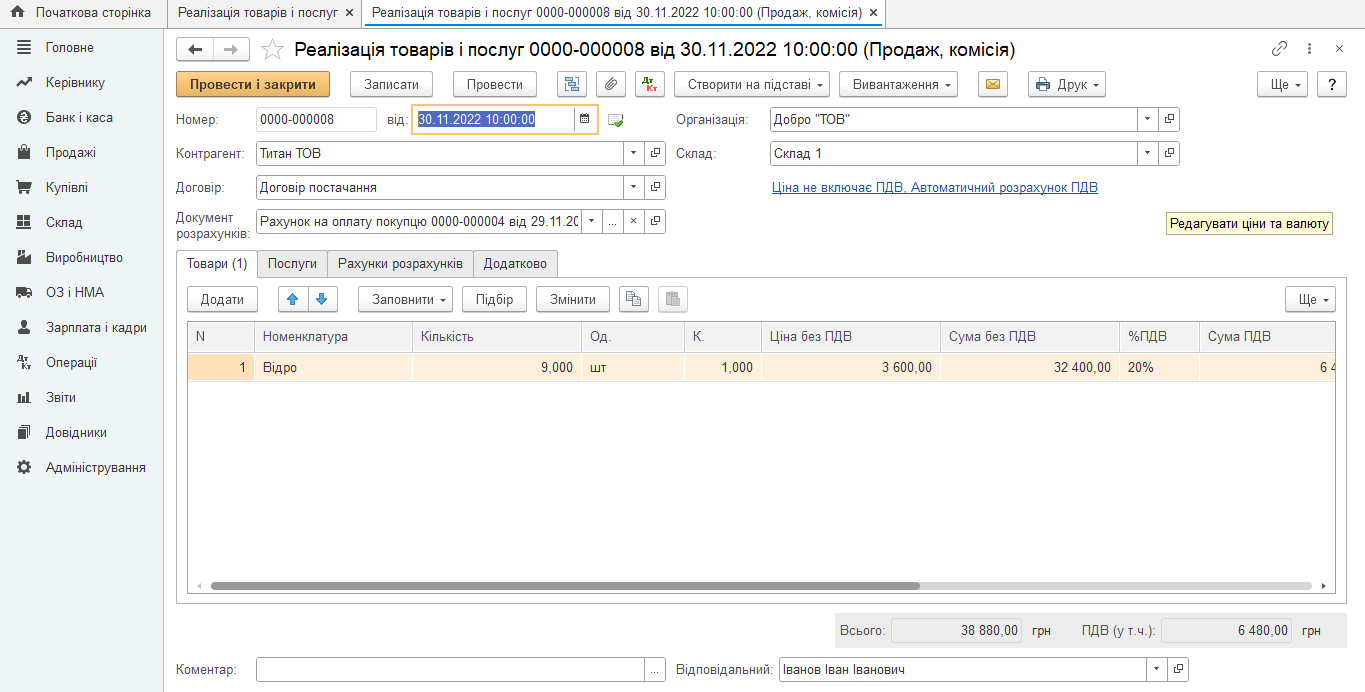

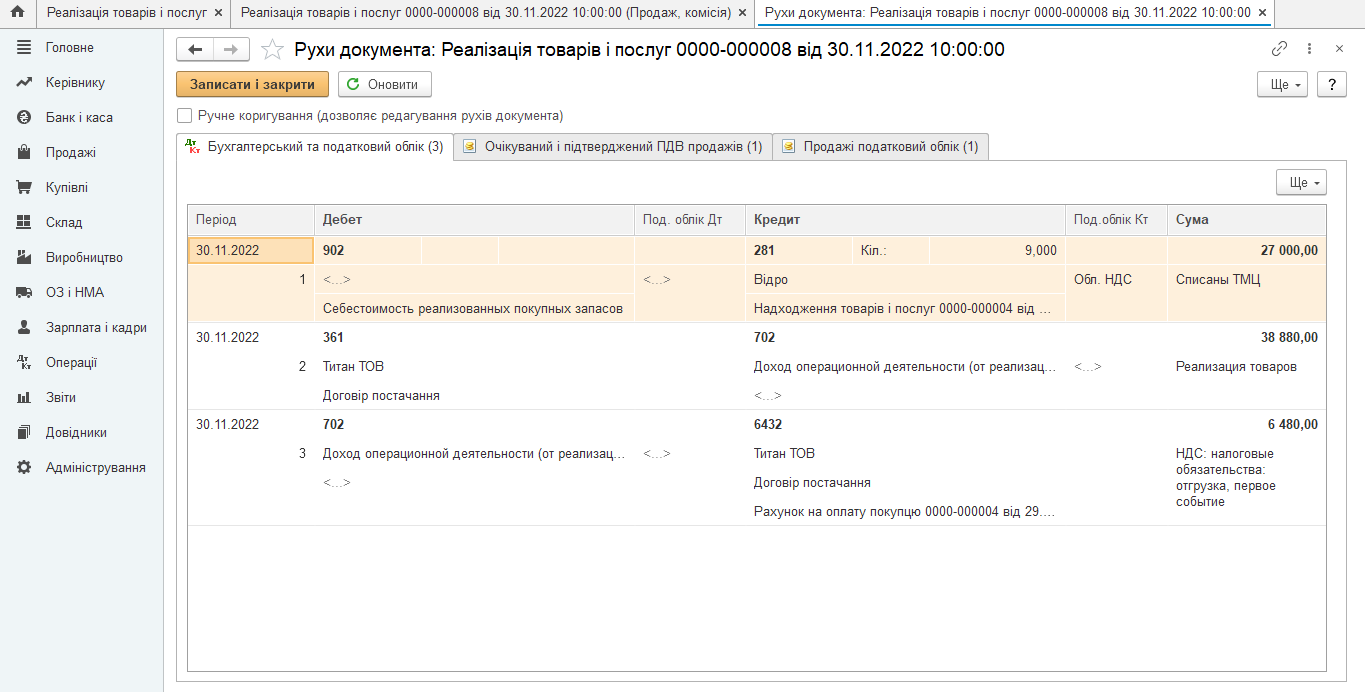

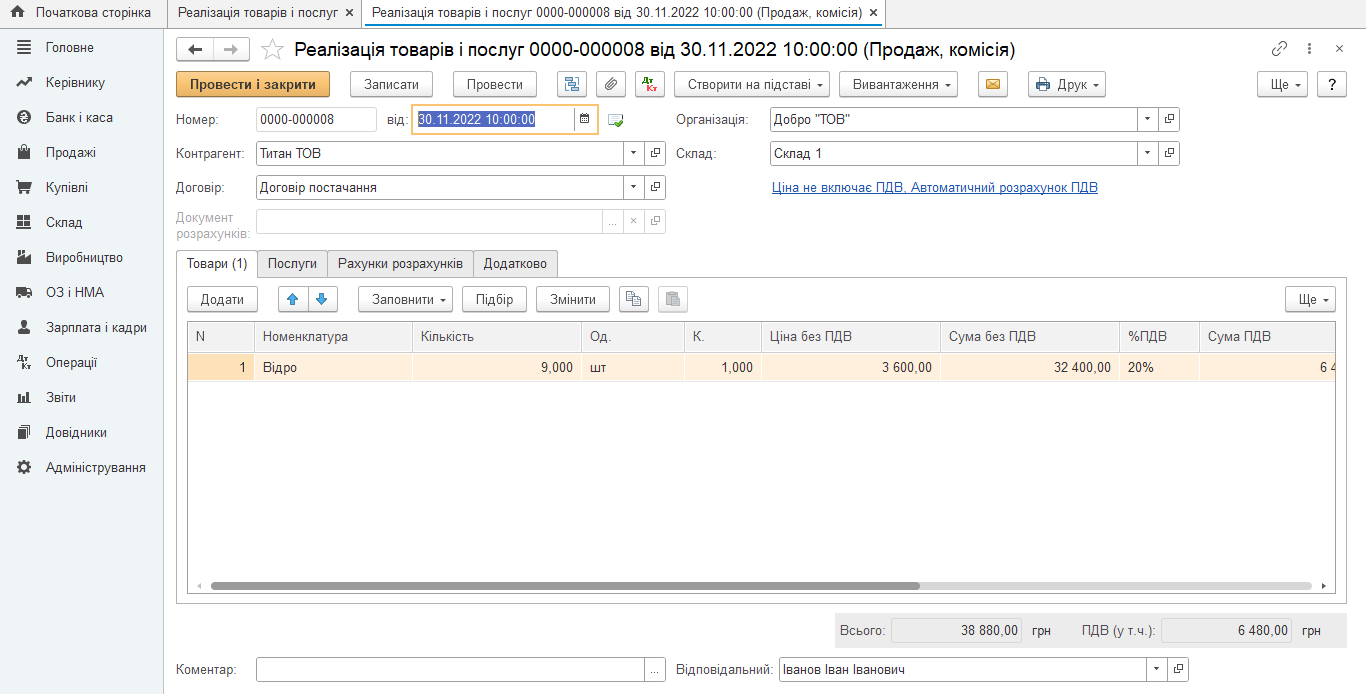

1. Перша подія - документ «Реалізація товарів та послуг» від 30.11.2022 року

Документ розрахунків – Рахунок № 4 від 29.11.2022

У разі, коли цей документ буде містить посилання на договір з такими налаштуваннями:

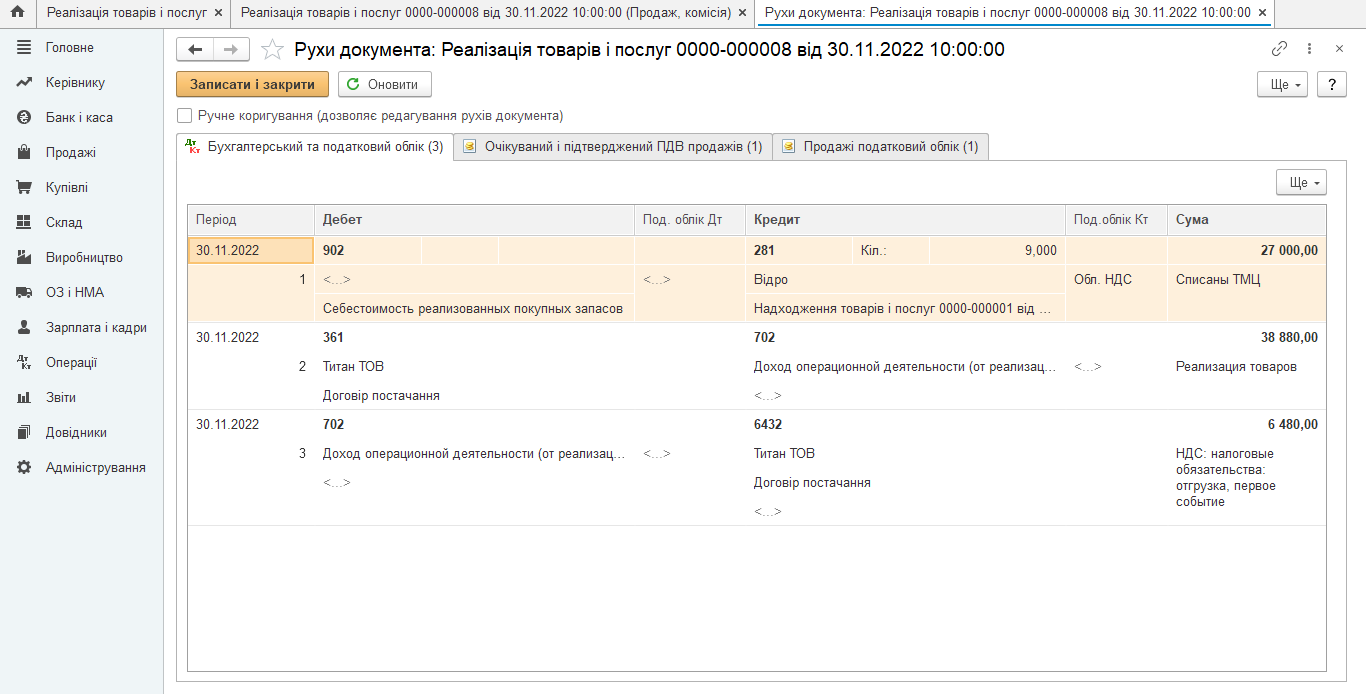

податковий облік – «За першою подією», ведення взаєморозрахунків «За документами розрахунків», то будуть створені такі бухгалтерські проводки:

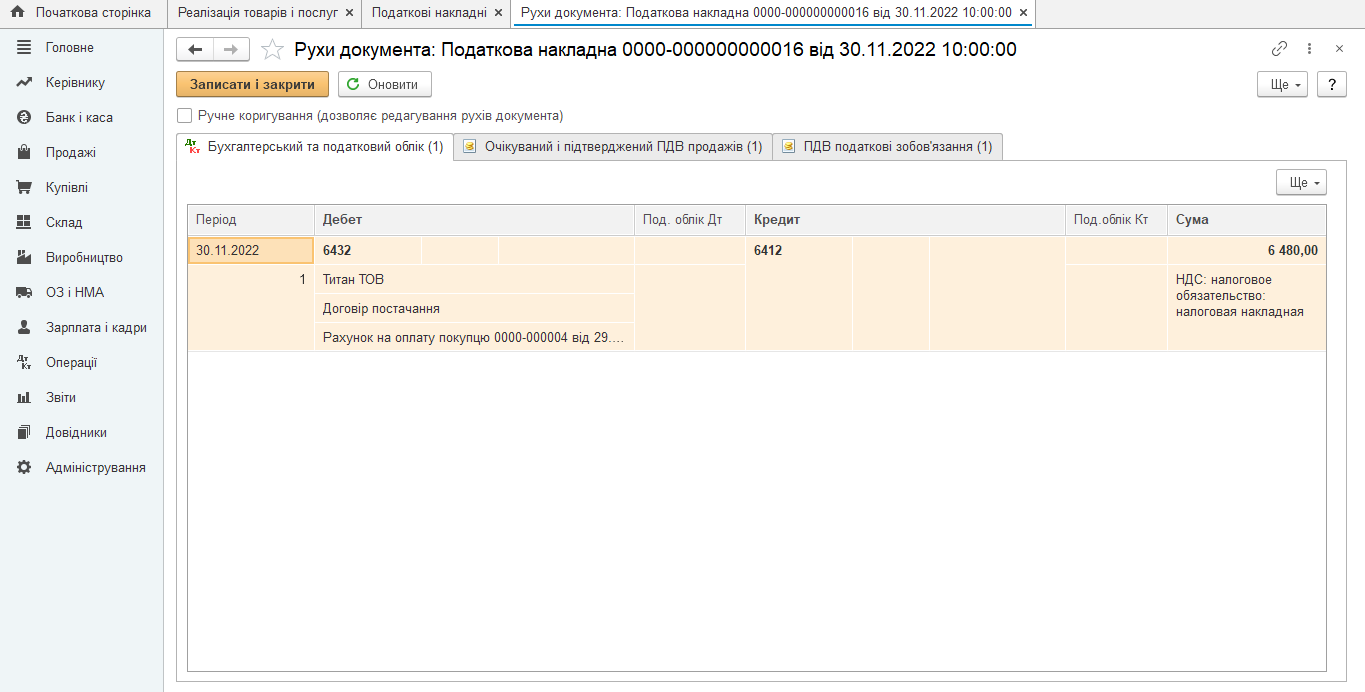

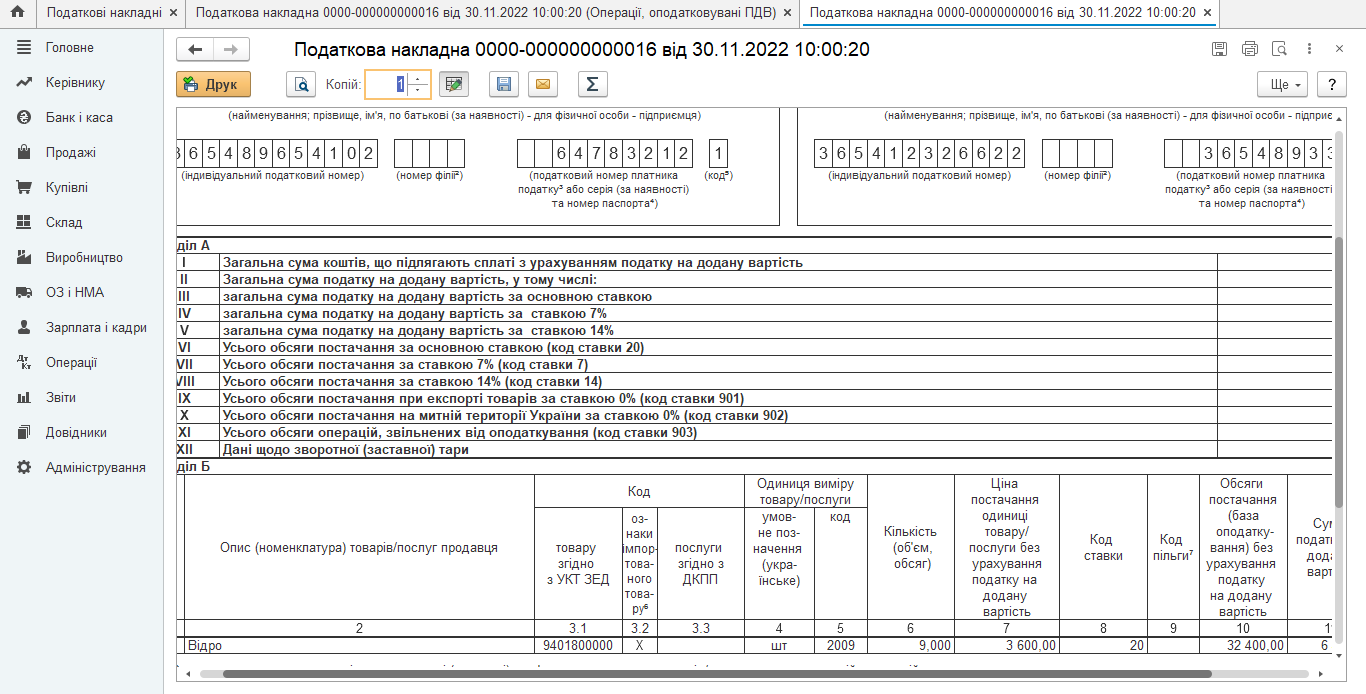

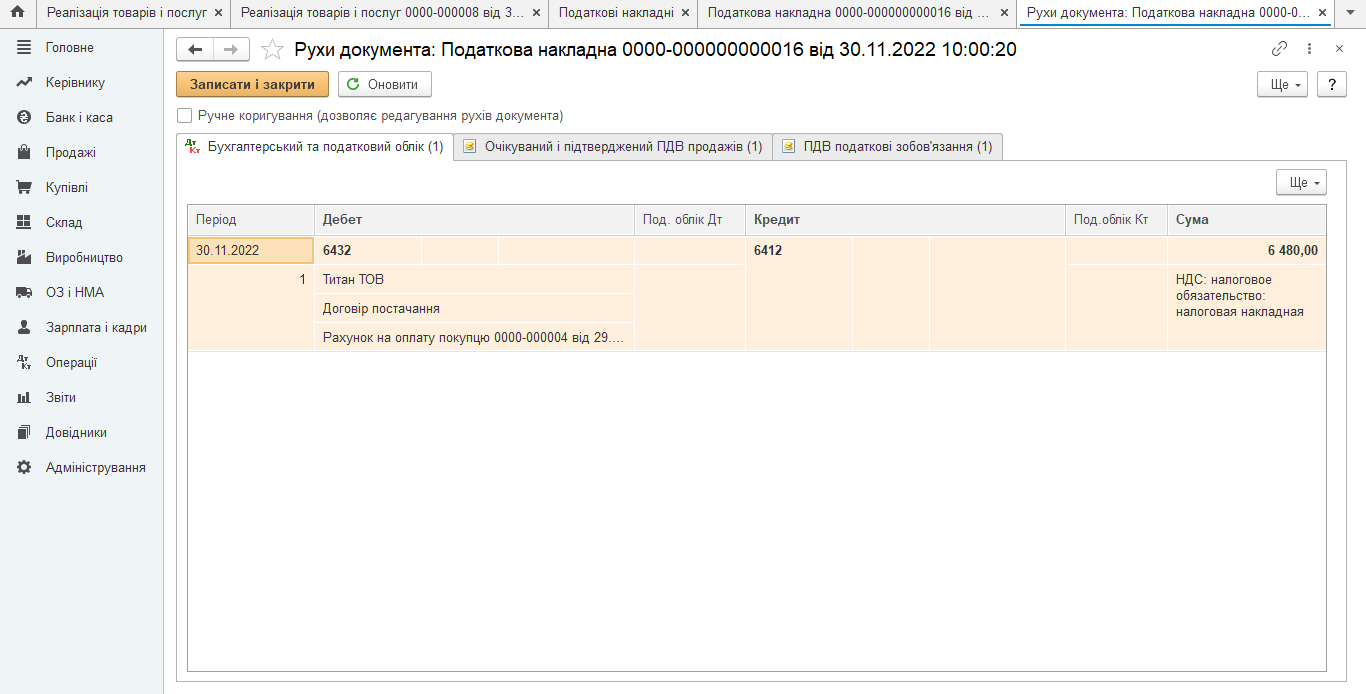

2. На дату виникнення податкових зобов'язань складаємо податкову накладну № 16 від 30.11.2022 року, яка створить наступні проводки:

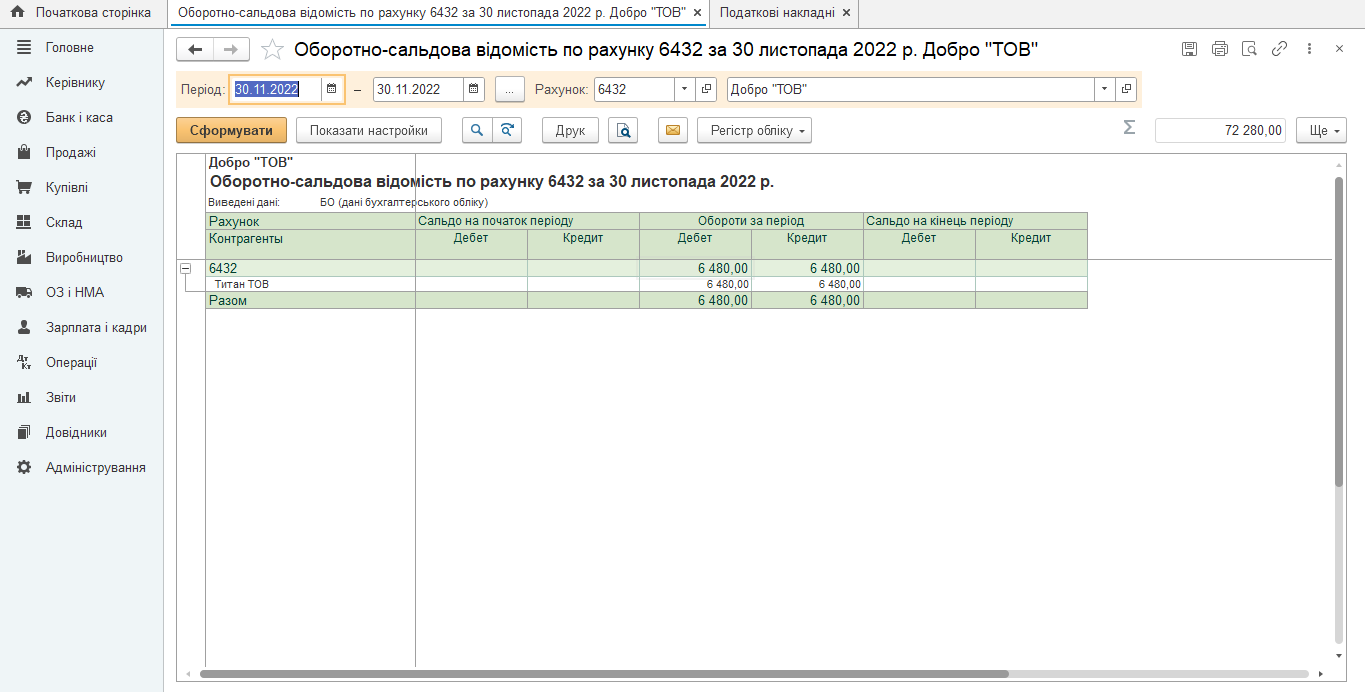

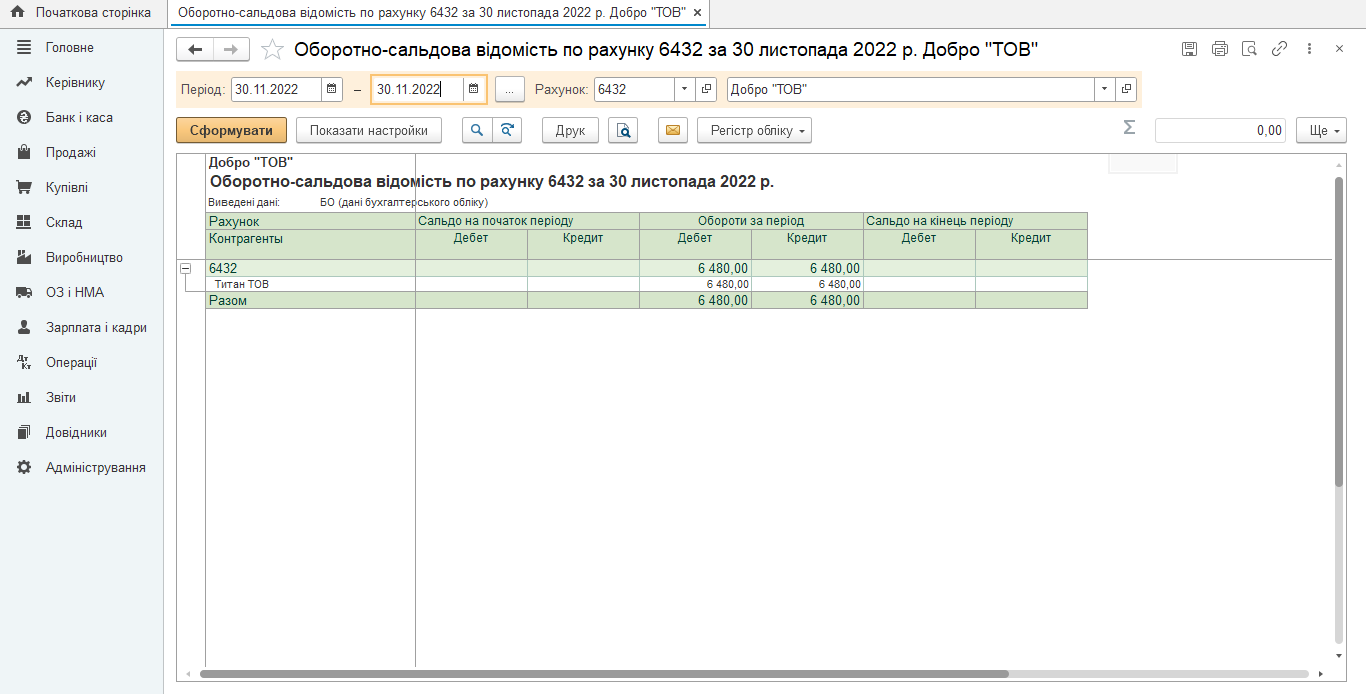

3. Перевіряємо оборотно – сальдову відомість по рахунку «6432» за 30.11.2022 року:

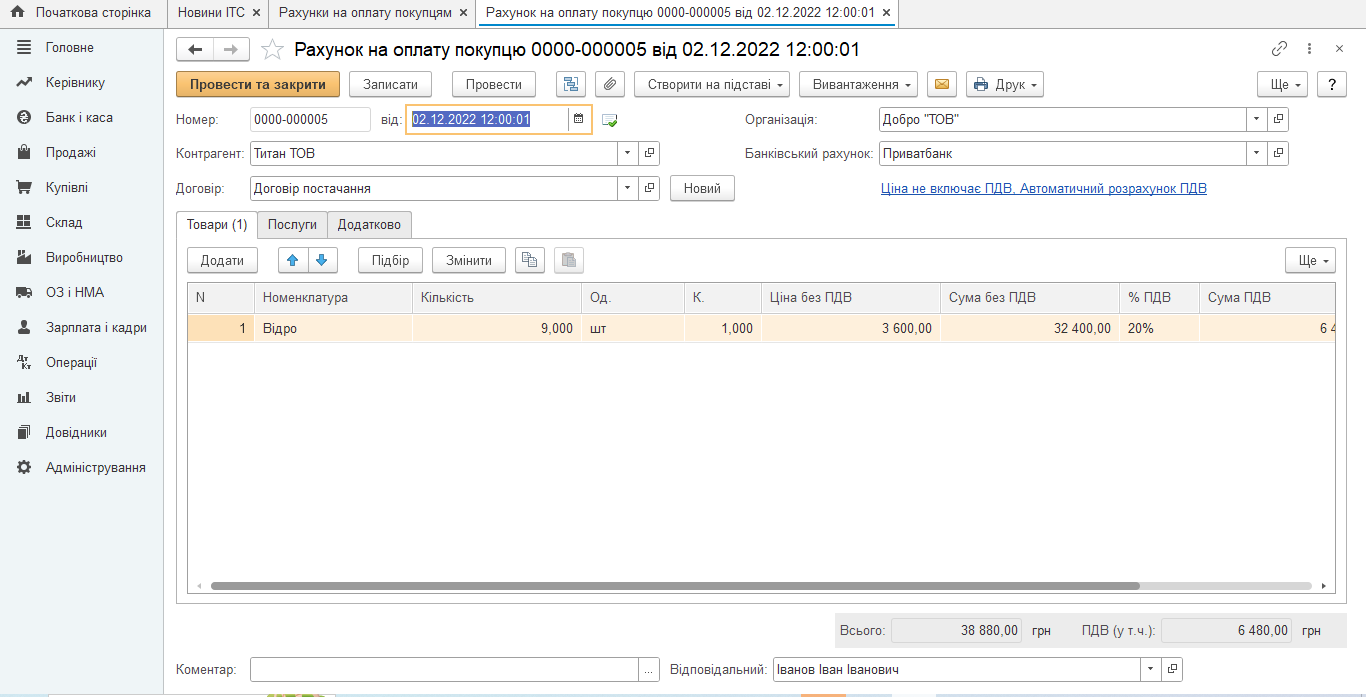

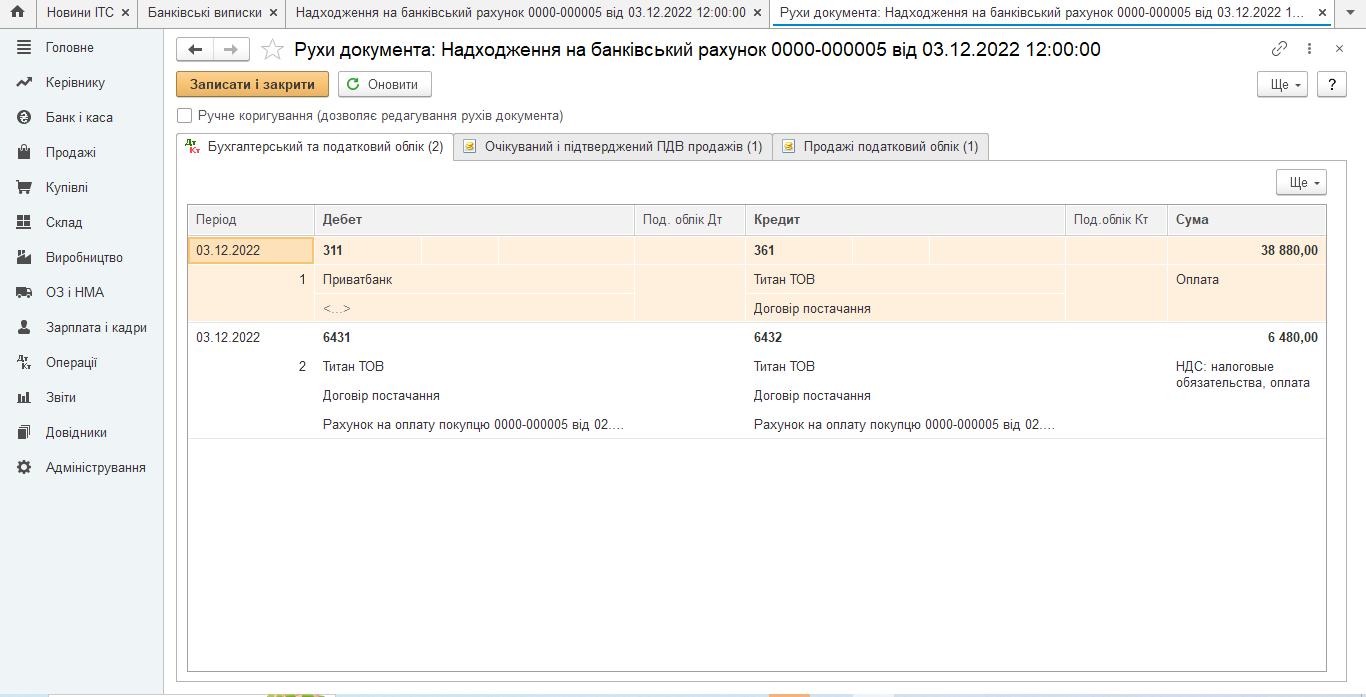

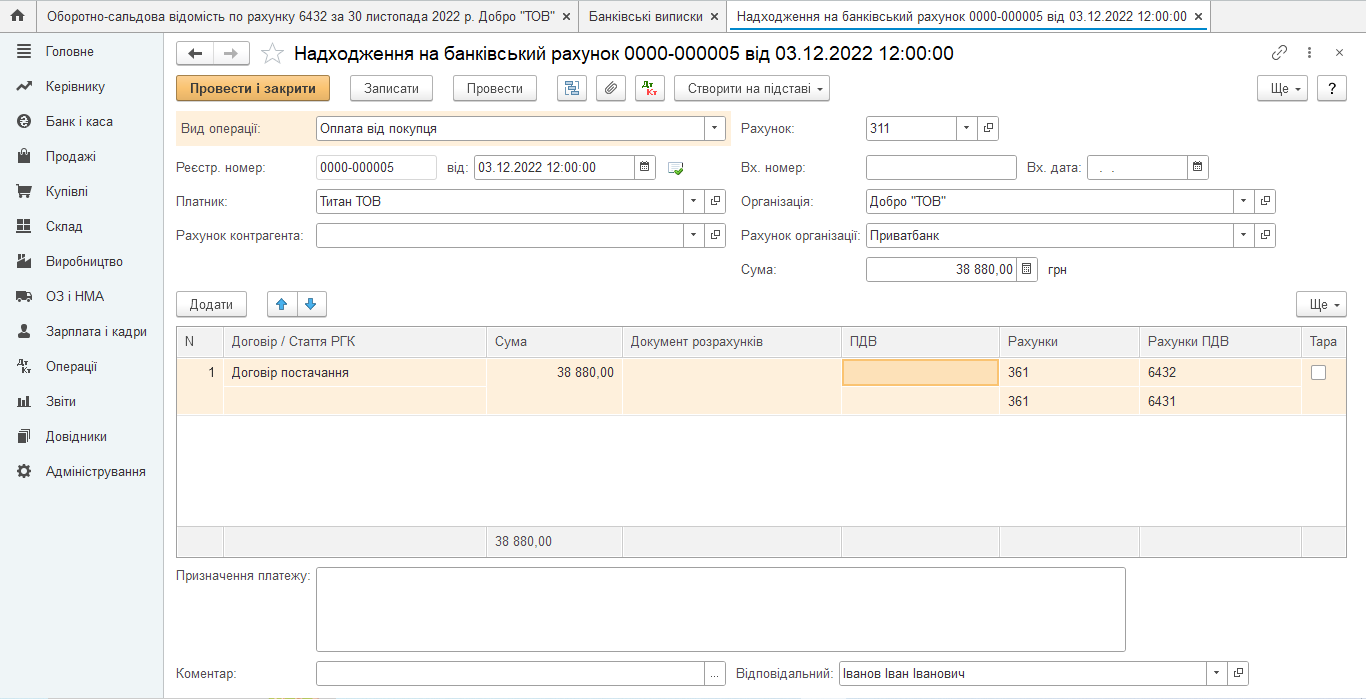

4. 03.12.2022 року на банківський рахунок надійшли кошти у розмірі 38 880 грн.

Згідно банківської виписки кошти надійшли відповідно до рахунку № 5 від 02.12.2022 року:

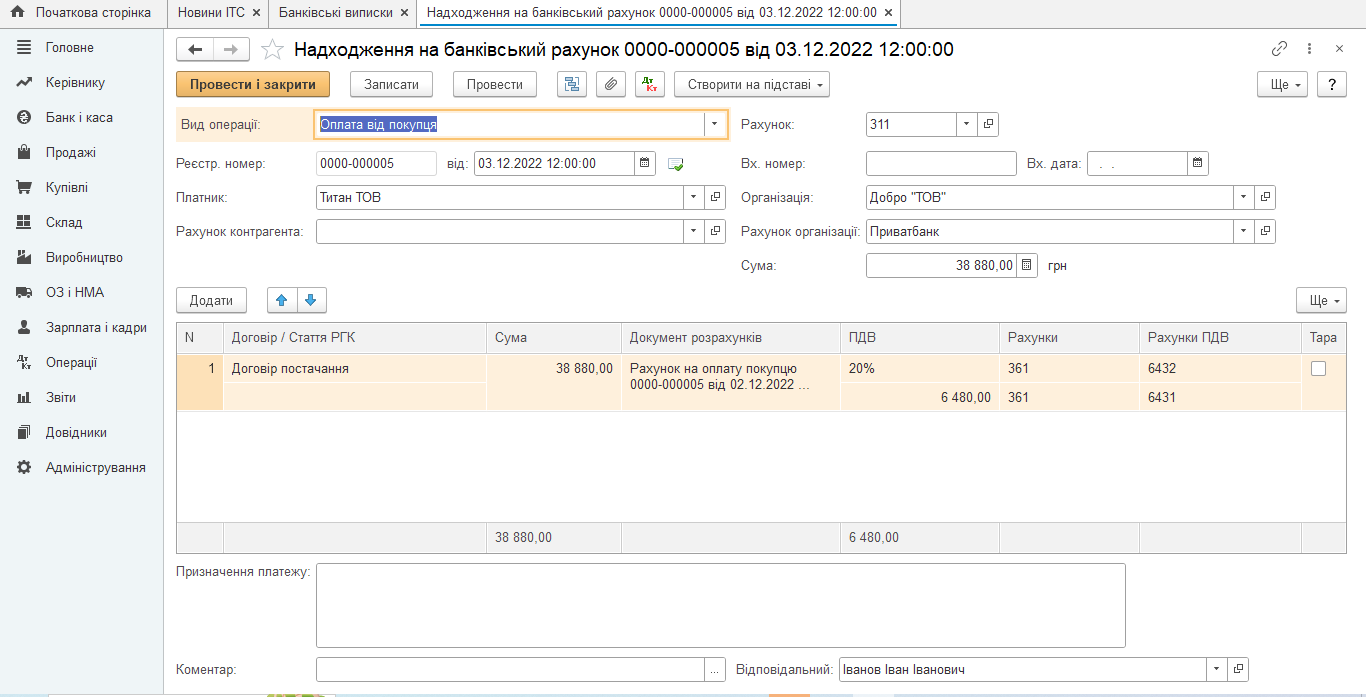

Відповідно до налаштувань взаєморозрахунків в картці договору покупця ( За документами розрахунків) надходження коштів по рахунку № 5 від 02.12.2022 року є першою подією:

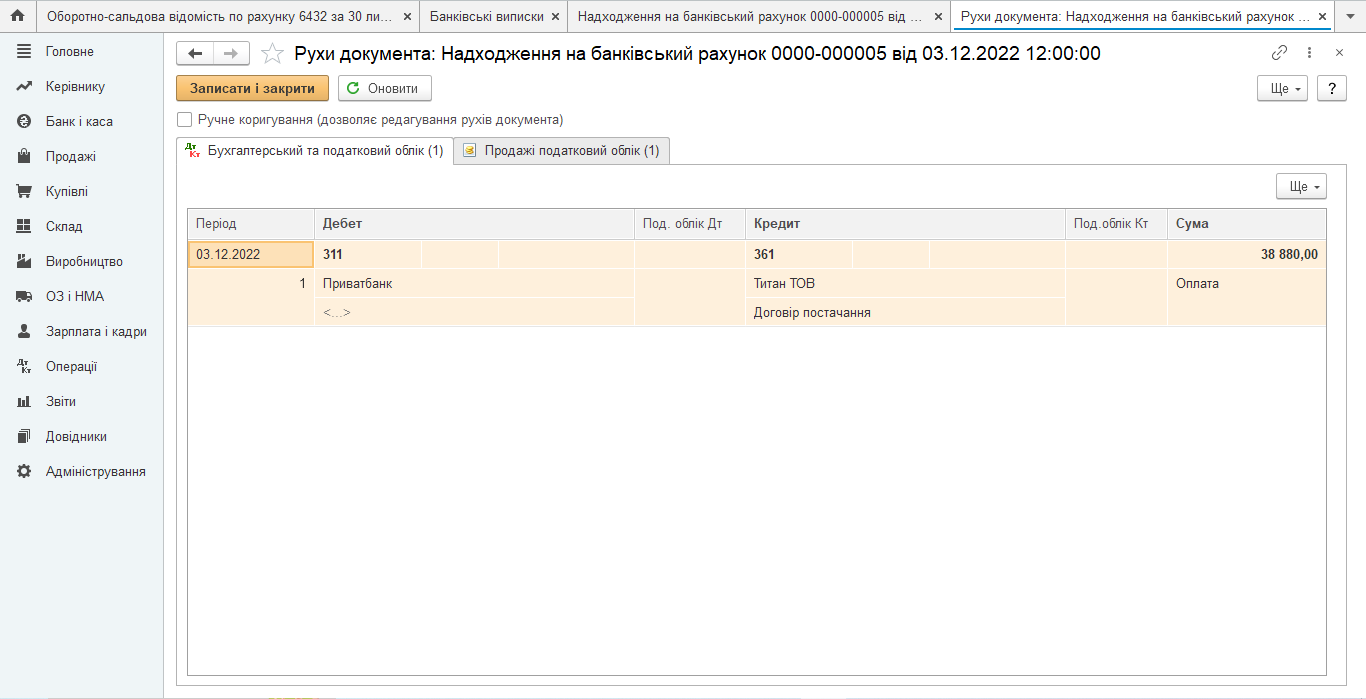

Бухгалтерська програма створює відповідні проводки для обліку ПДВ.

Для визначення першої події потрібен рахунок «6432», то який рахунок зазначити в Дт? Ось на «допомогу» приходить рахунку «6431».

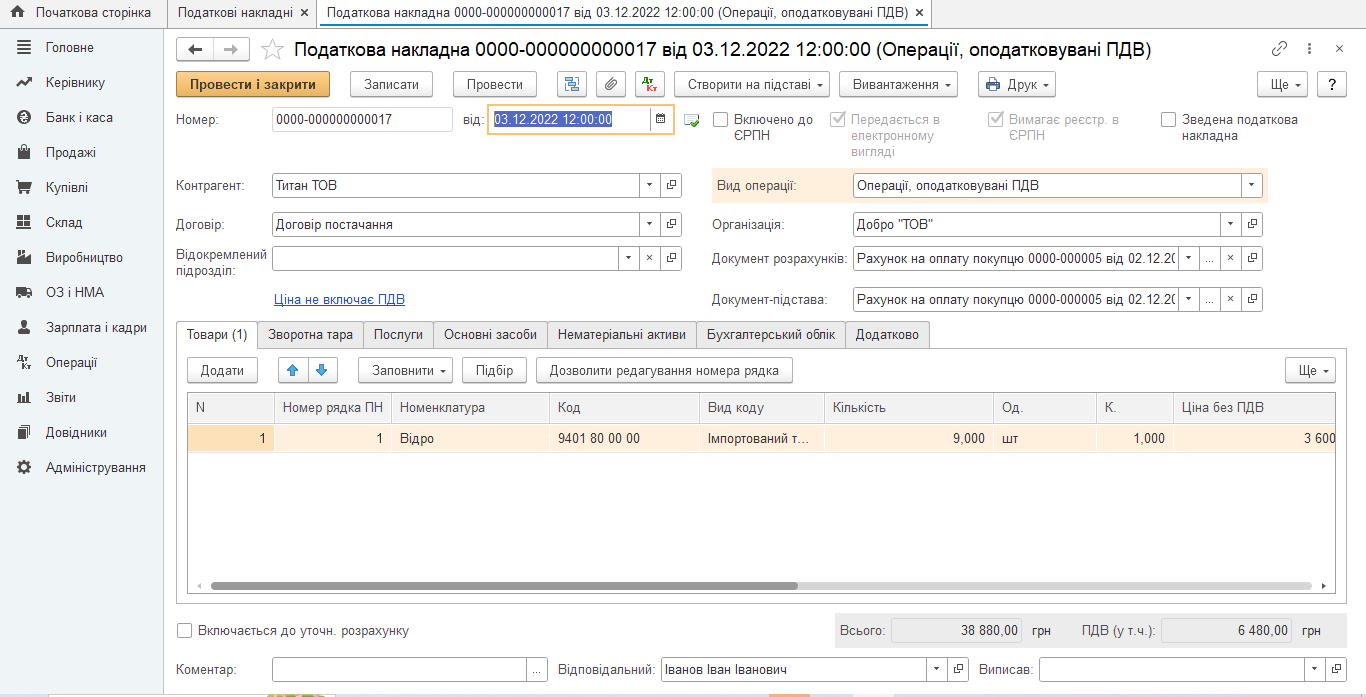

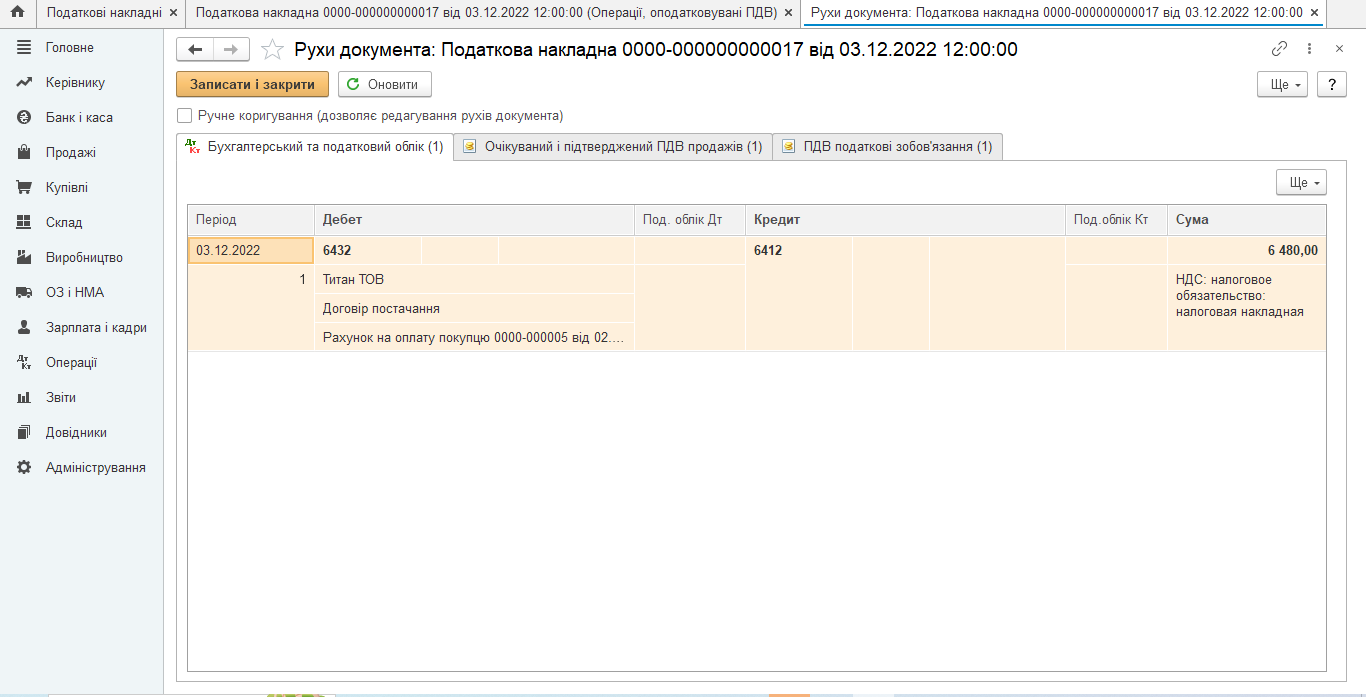

5. На дату виникнення податкового зобов'язання виписуємо податкову накладну № 17 від 03.12.2022 року

7. Для більшого розуміння механізму обліку вихідного ПДВ (податкового зобов’язання) в “BAS Бухгалтерія” та “BAS Бухгалтерія КОРП” створимо помилки:

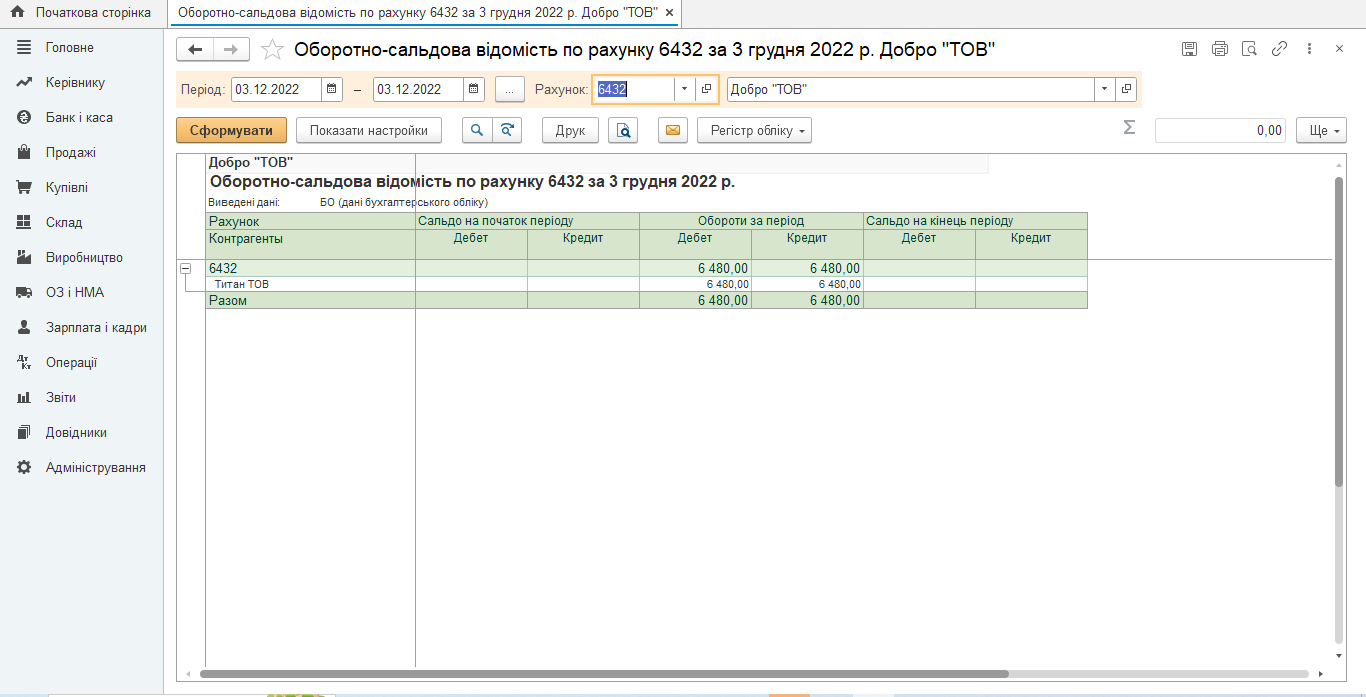

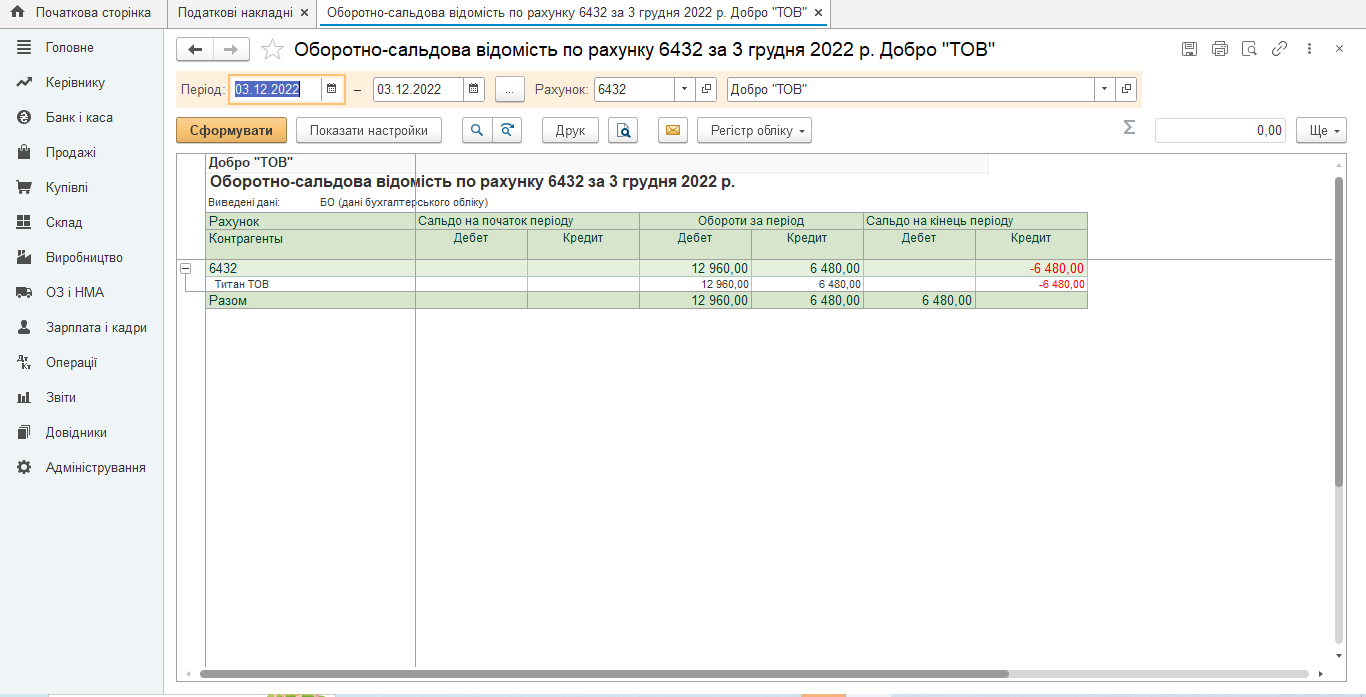

на одну подію створимо дві податкові накладні та перевіримо оборотно – сальдову відомість по рахунку «6432» за 03.12.2022 року:

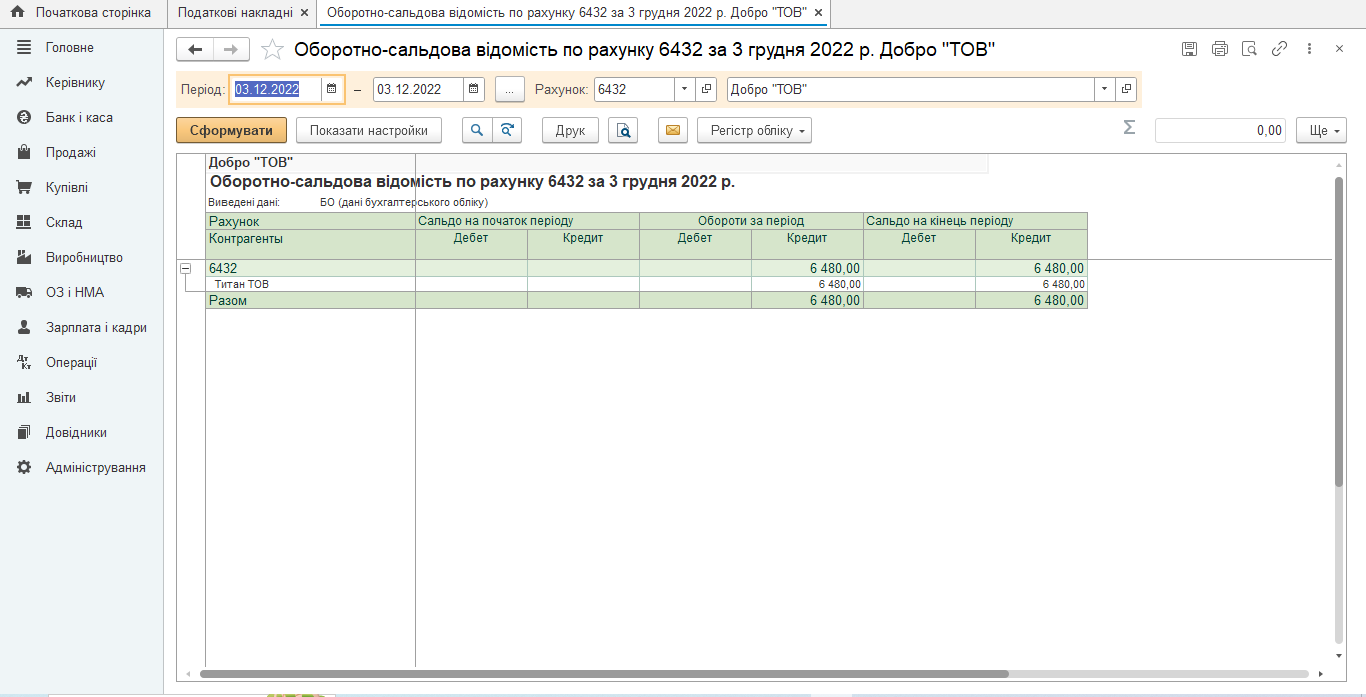

взагалі не створимо податкову накладну та перевіримо оборотно – сальдову відомість по рахунку «6432» за 03.12.2022 року:

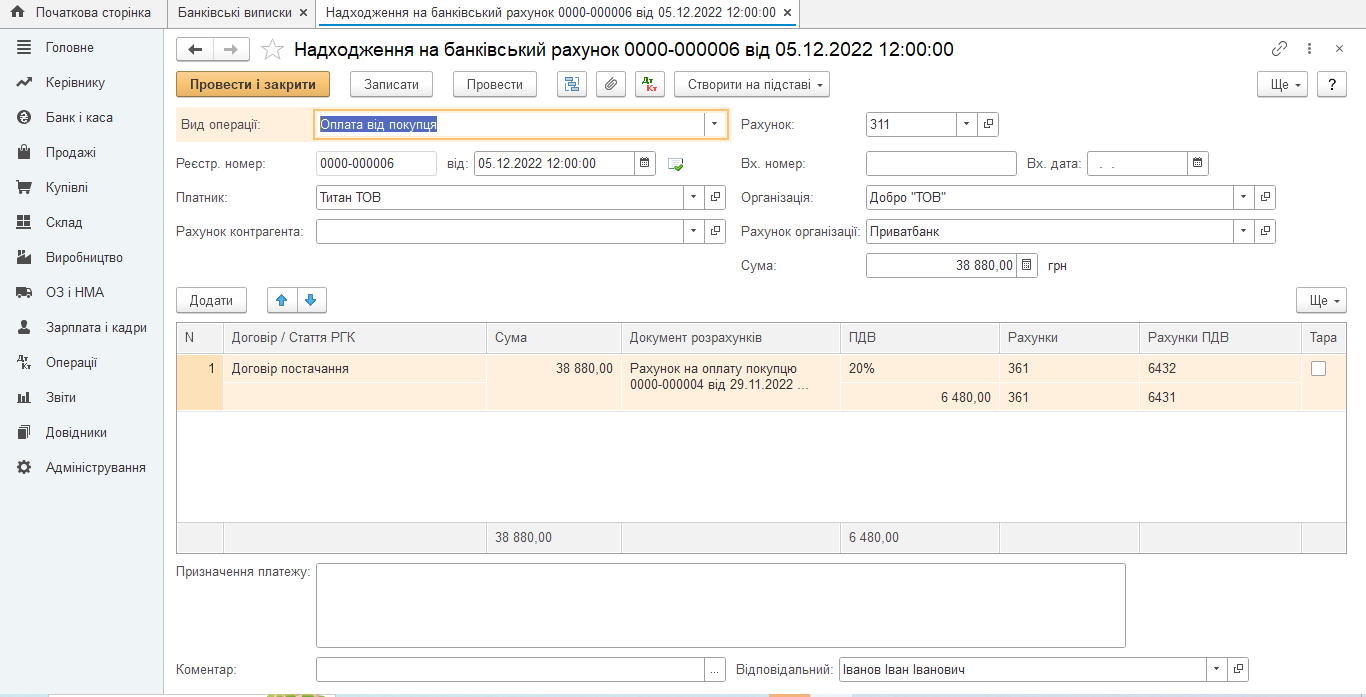

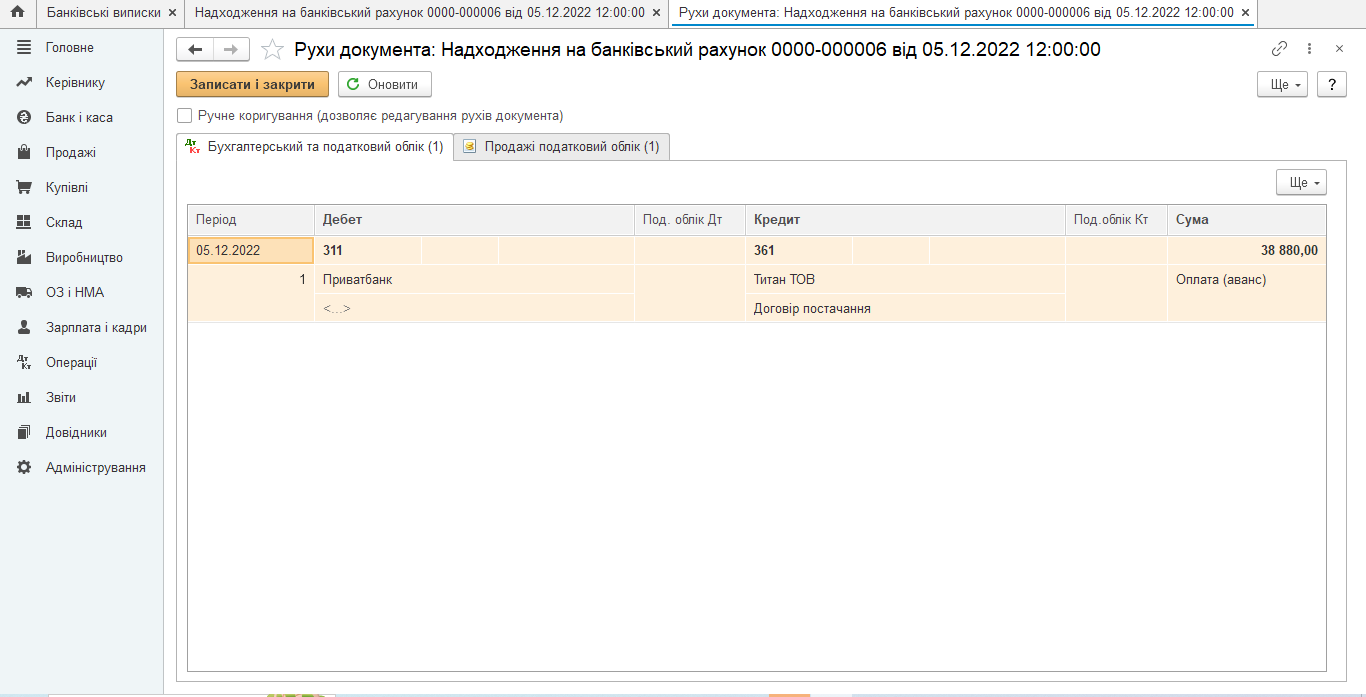

8. 05.12.2022 року на банківський рахунок надійшли кошти у розмірі 38 880 грн.

Згідно банківської виписки кошти надійшли відповідно до рахунку № 4 від 29.11.2022 року. Програма «бачить» що це друга подія по рахунку № 4 від 29.11.2022 року, тому створить проводку в який будуть відсутні рахунки ПДВ:

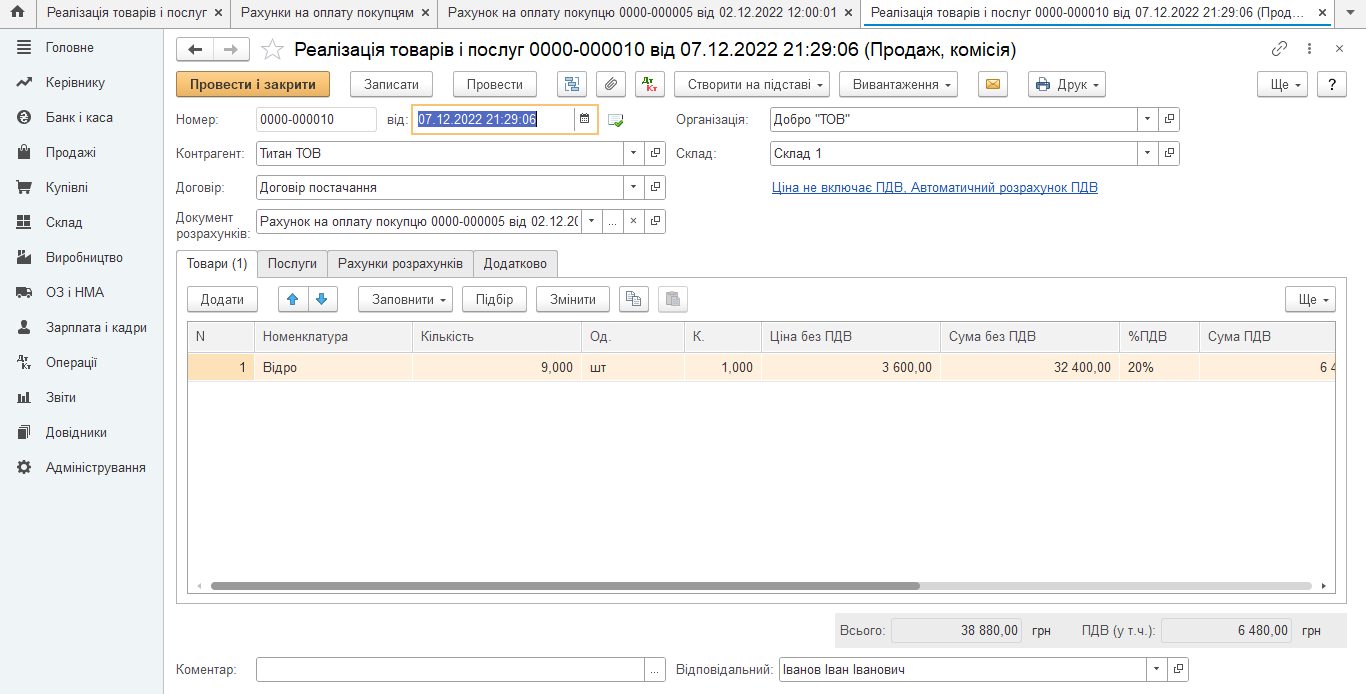

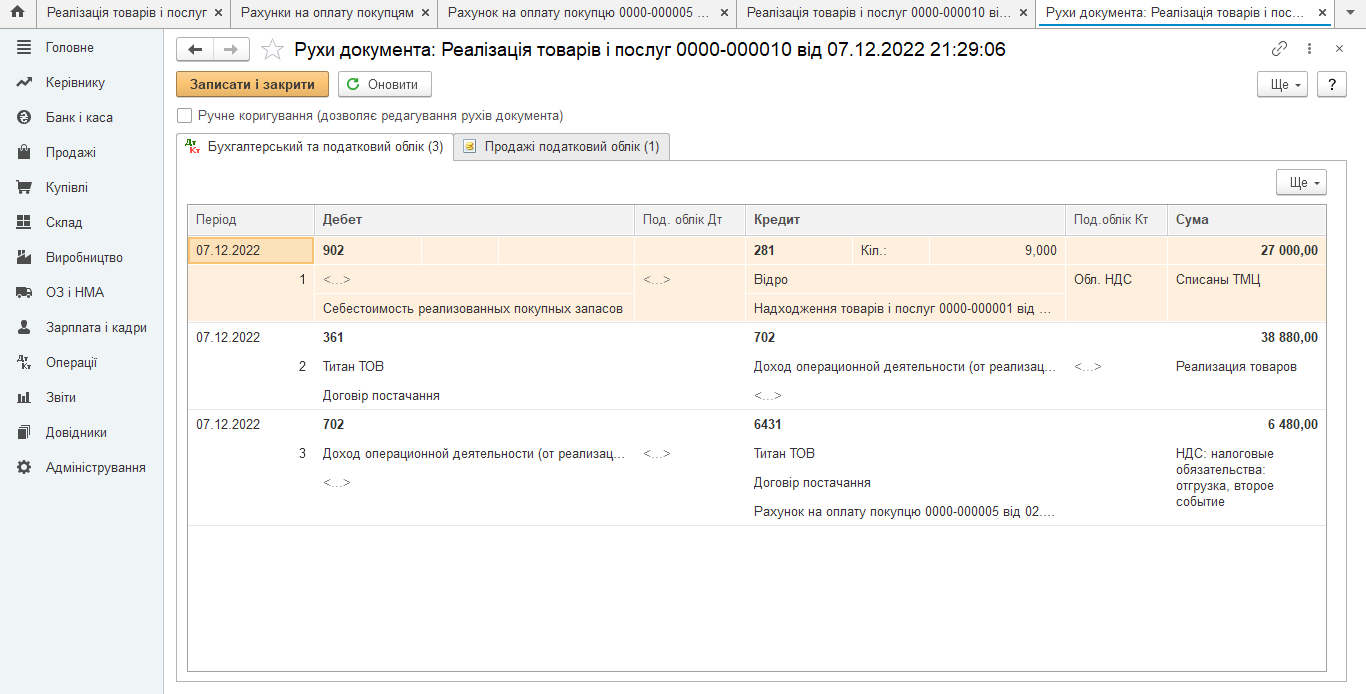

9. Постачання товарі згідно рахунку № 5 від 02.12.2022 року здійснено 07.12.2022 року.

Програма «бачить» що це друга подія по рахунку № 5 від 02.12.2022 року (нагадую, що перша подія була – надходження коштів) тому створить проводку якою закривається «допоміжний» рахунок «6431»

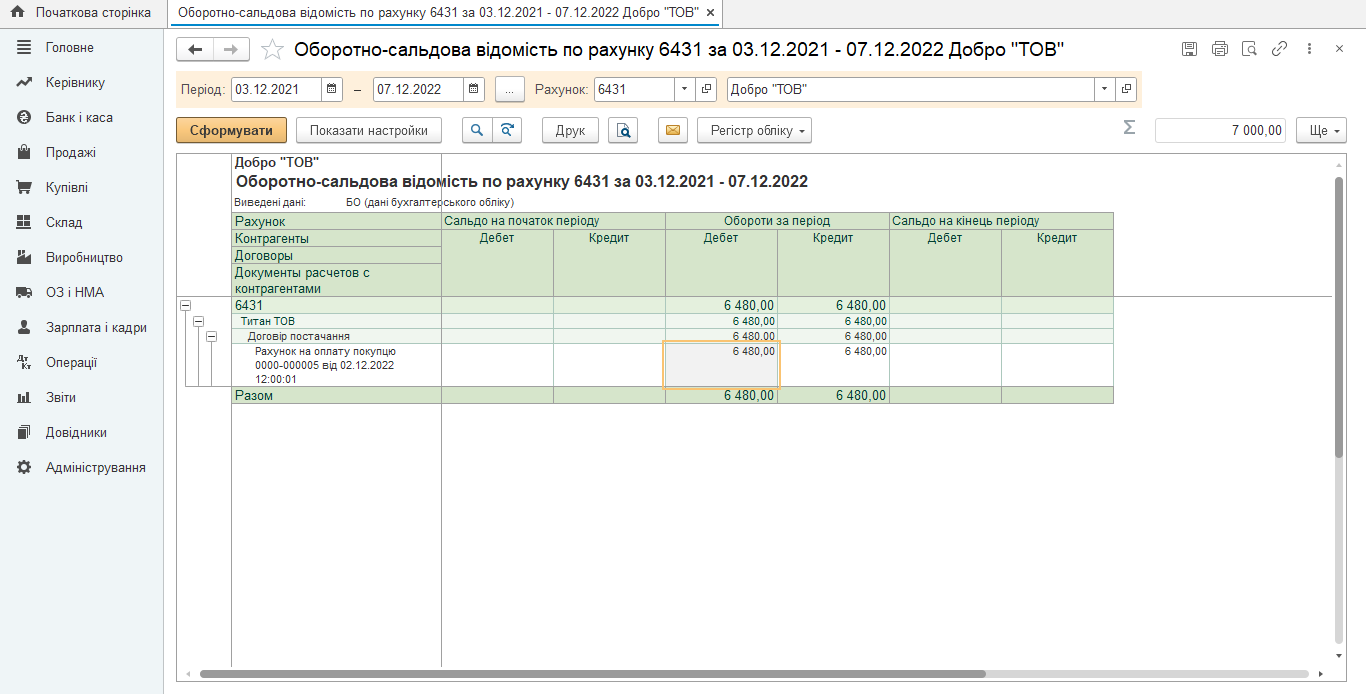

10.Перевіряємо оборотно – сальдову відомість по рахунку «6431» за 07.12.2022 року:

Звертаю Вашу увагу, що механізм обліку ПДВ в програмі, дозволяє контролювати тільки два обов'язкових реквізита податкової накладної встановлених чинним законодавством: дату та суму податкової накладної.

Відповідно до статті 201 Податкового кодексу на дату виникнення податкових зобов’язань платник податку зобов’язаний скласти податкову накладну в електронній формі з використанням кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, уповноваженої платником особи відповідно до вимог Закону України "Про електронну ідентифікацію та електронні довірчі послуги" та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений цим Кодексом термін.

У податковій накладній зазначаються в окремих рядках такі обов'язкові реквізити::

а) порядковий номер податкової накладної;

б) дата складання податкової накладної;

в) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, - продавця товарів/послуг;

г) податковий номер платника податку (продавця та покупця). У разі постачання/придбання філією (структурним підрозділом) товарів/послуг, яка фактично є від імені головного підприємства - платника податку стороною договору, у податковій накладній, крім податкового номера платника податку додатково зазначається числовий номер такої філії (структурного підрозділу);

д) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, - покупця (отримувача) товарів/послуг;

е) опис (номенклатура) товарів/послуг та їх кількість, обсяг;

є) ціна постачання без урахування податку;

ж) ставка податку та відповідна сума податку в цифровому значенні;

з) загальна сума коштів, що підлягають сплаті з урахуванням податку;

і) код товару згідно з УКТ ЗЕД, для послуг - код послуги згідно з Державним класифікатором продукції та послуг; платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг неповністю, але не менше ніж чотири перших цифри відповідного коду;

й) індивідуальний податковий номер.

Враховуючи вище наведене, щоб бути впевненим в тому що податкова накладна має всі необхідні реквізити, необхідно аналізувати друковано форму:

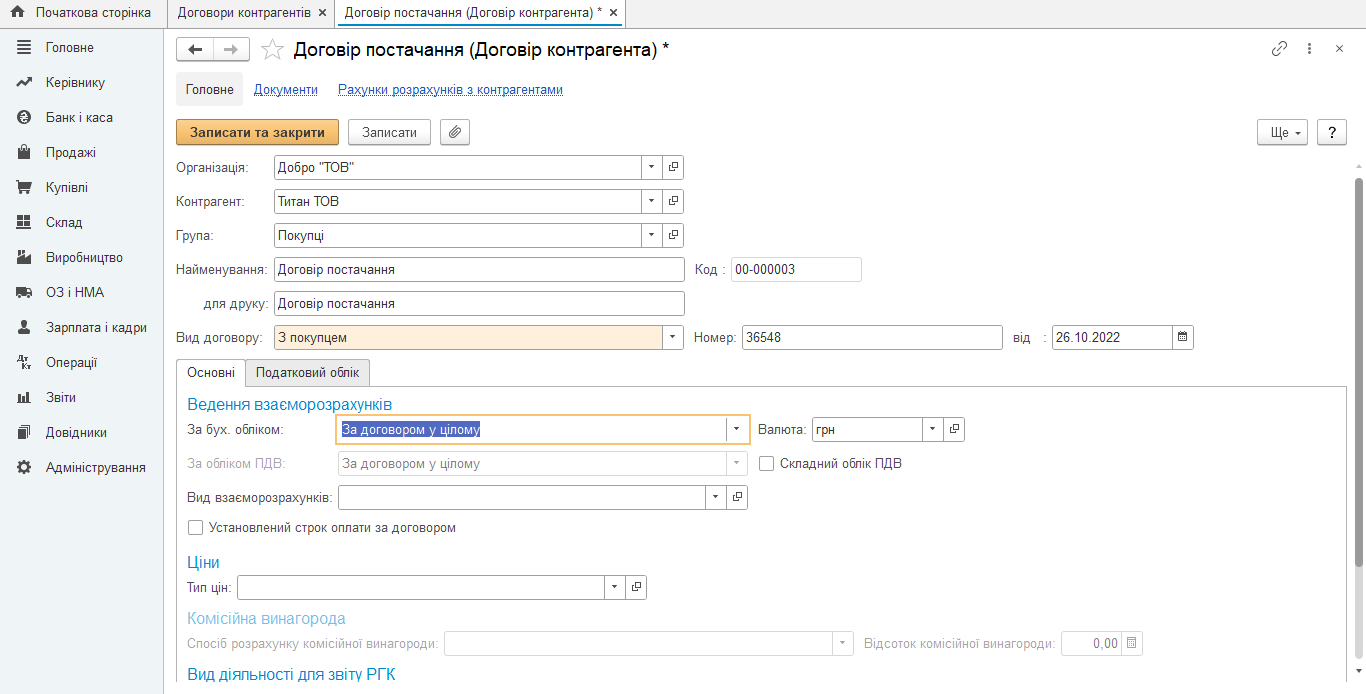

Приклад № 2 (За договором у цілому)

Відміню всі первинні документи та зміню в карточці договору метод ведення взаєморозрахунків:

було:

стало:

Послідовність створення та проведення первинних документів не змінюємо.

Внесення змін у веденні взаєморозрахунків суттєво змінить дати податкових накладних.

1. Перша подія - документ «Реалізація товарів та послуг» від 30.11.2022 року (Рахунок № 4 від 29.11.2022). В документ реалізації рахунок не «підтягується» у випадку обрання ведення взаєморозрахунків «За договором у цілому»

За «першою подією» будуть створені такі бухгалтерські проводки:

2. На дату виникнення податкових зобов'язань складаємо податкову накладну № 16 від 30.11.2022 року, яка створить наступні проводки:

3. Перевіряємо оборотно – сальдову відомість по рахунку «6432» за 30.11.2022 року:

4. 03.12.2022 року на банківський рахунок надійшли кошти у розмірі 38 880 грн.

Згідно банківської виписки кошти надійшли відповідно до рахунку № 5 від 02.12.2022 року, але документ «Надходження на банківський рахунок» в цьому випадку не дає змоги «підтянути» будь який рахунок:

Документ створить проводки за «другою подією» де відсутні ПДВ – рахунки, на відміну від прикладу № 1, де надходження коштів по рахунку № 5 від 02.12.2022 року було першою подією:

Розглянемо в цій статті ще один обов'язковий реквізит - порядковий номер податкової накладної.

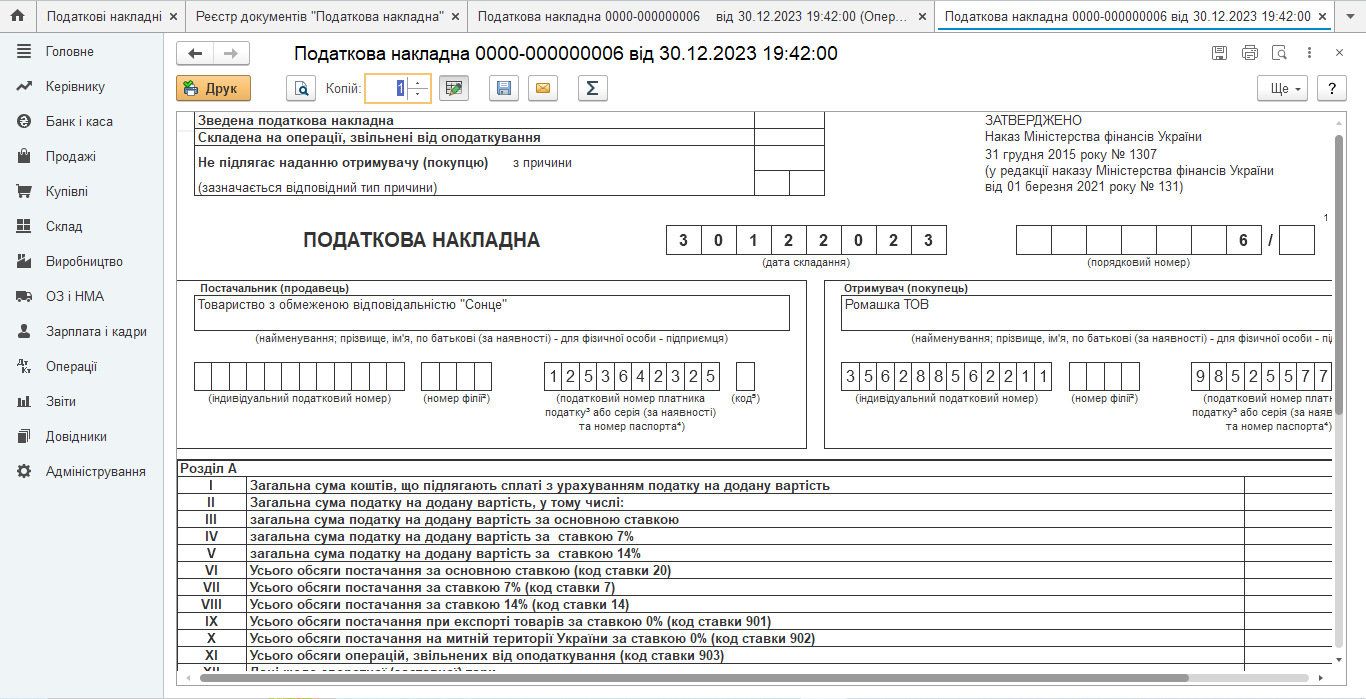

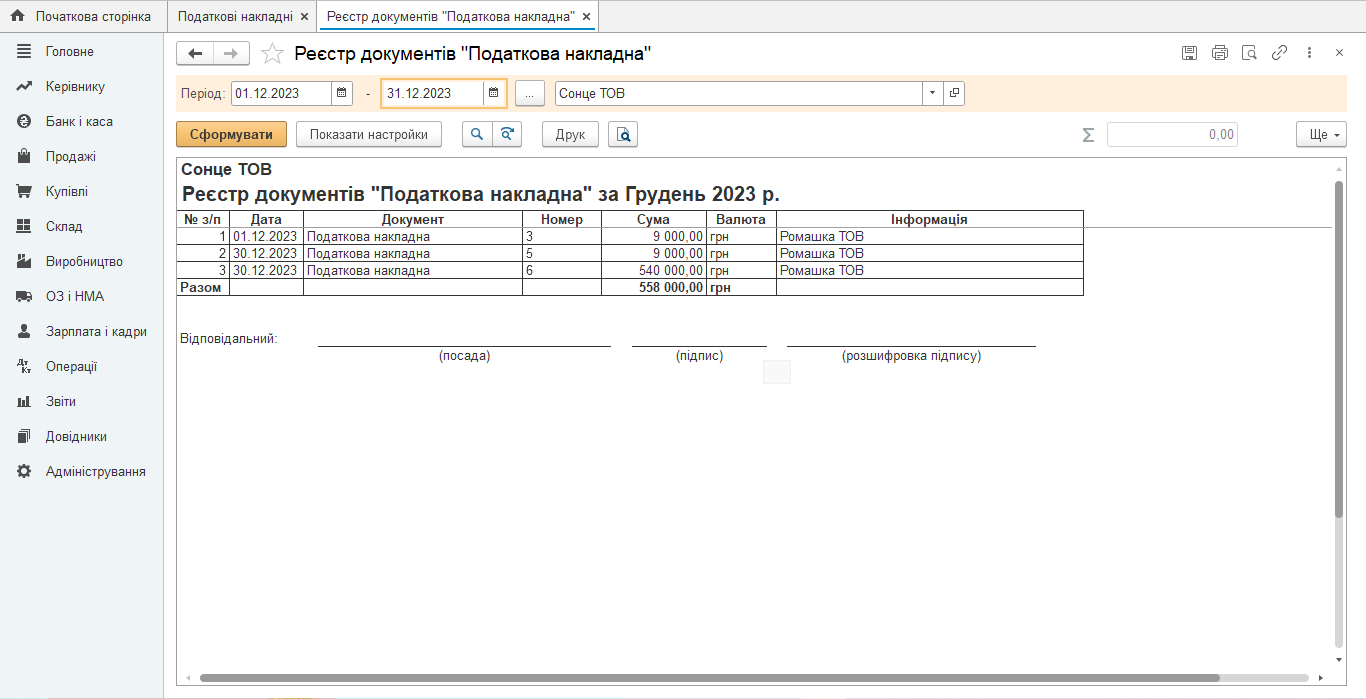

Як зрозуміти це скупе визначення в чинному законодавстві? Нижче наведена податкова накладна якій призначений порядковий номер шість :

Сформуємо Реєстр податковий накладних:

Чи можна вважати що виписані податкові накладні мають вірні порядкові номери, враховуючи факт відсутності податкових накладних з № 1, № 2 та № 4 ( ці податкові накладні були відмічені бухгалтером на видалення)?

Зараз наведу нормативний акт чинного законодавства на який спираються податківці при перевірках, а саме Наказ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ від 31.12.2015 № 1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної»

Пунктом 6 Наказу 1307 зазначено, що у першій частині порядкового номера податкової накладної зазначається цифровий номер, який відповідає послідовному номеру складеної платником податкової накладної протягом певного періоду. Облік (нумерація) складених податкових накладних ведеться платником податку на додану вартість у довільних формі та порядку. Не допускається складання платником податку на додану вартість за однією датою податкових накладних з однаковим порядковим номером. Порядковий номер податкової накладної не може починатись на "0".

Вище зазначена норма не вносить повної ясності до вимоги щодо порядкового номеру податкової накладної, але як що бажаєте уникнути спору з податківцями щодо поняття «послідовності», потрібно аналізувати Реєстр податкових накладних перед відправленням їх на реєстрацію.

Якщо у Вас залишились питання, залишайте коментарі під статтею. Наші фахівці дадуть відповідь на будь-яке Ваше питання.

Поки коментарів нема. Напишіть першим!