Закриваємо витрати в BAS Бухгалтерії

30.01.2024зміст статті:

Як правильно налаштувати програму та розподілити усі витрати на фінансові результати ?

Виробничі витрати

Відповідно до П(С)БО 16 прямі витрати - витрати, що можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом. А об'єкт витрат - продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виконанням) витрат.

Для коректного розподілу виробничих витрат на собівартість готової продукції слід правильно заповнити аналітику (субконто) рахунку 231.

Обов’язковою аналітикою для 231 рахунку є підрозділ, номенклатурна група, а також на розподіл витрат впливає податкове призначення витрат.

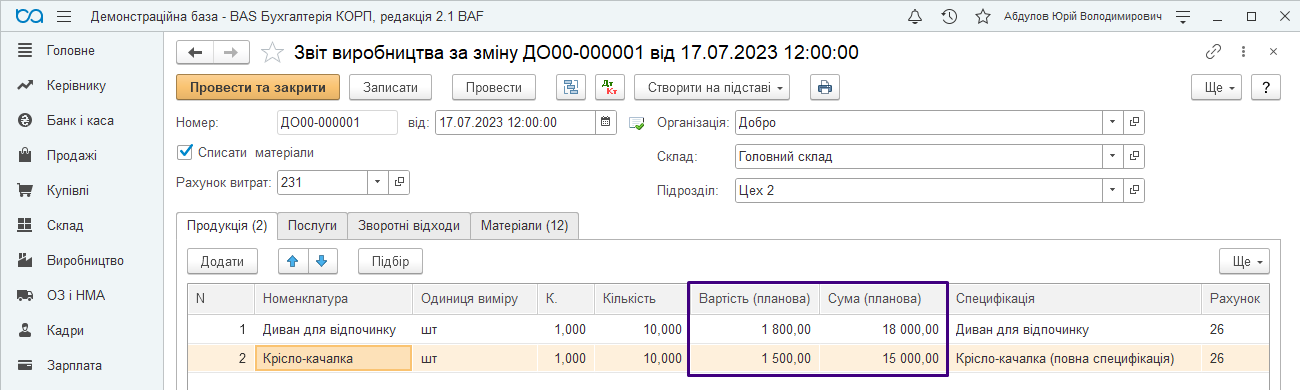

Розподіл 231 рахунку на собівартість готової продукції розраховується за плановими цінами в межах одного підрозділу та однієї номенклатурної групи. Тобто базою для розподілу всіх прямих витрат буде планова собівартість виробів, яка вказується в документі «Звіт виробництва за зміну»:

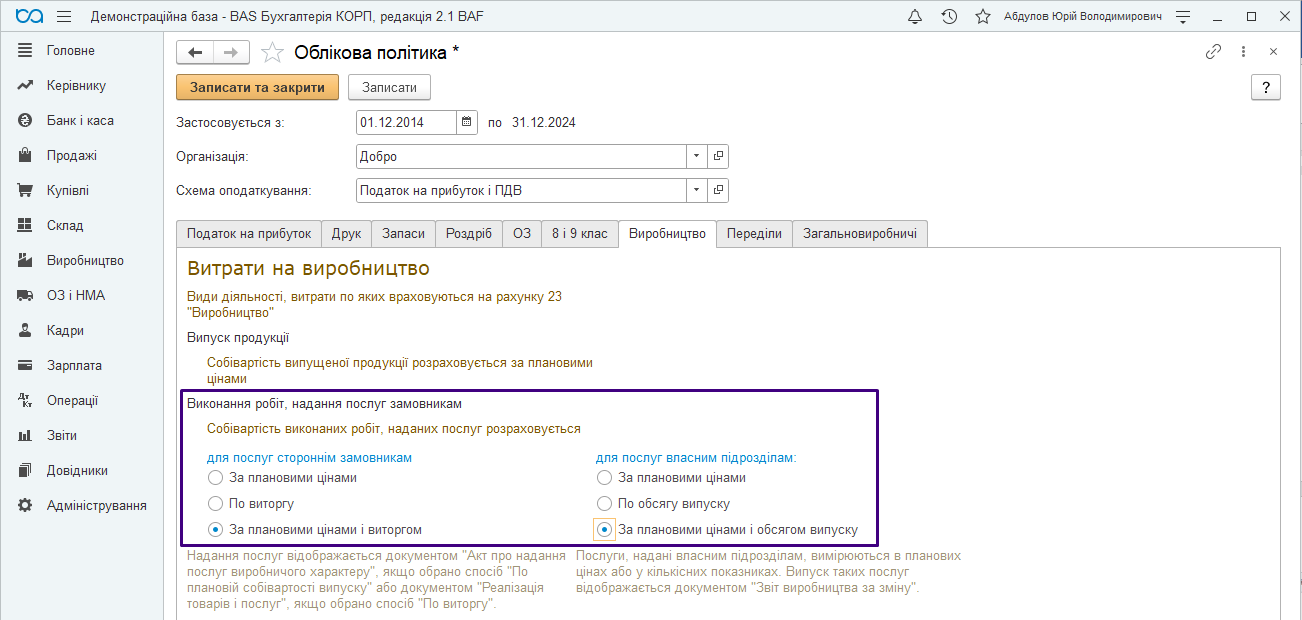

Розподіл 231 рахунку на собівартість послуг розраховується відповідно до налаштувань облікової політики підприємства (розділ Головне – Облікова політика - Виробництво).

Якщо надання послуг відображається документом «Акт про надання виробничих послуг», то в налаштуванні облікової політики потрібно вказати «За плановими цінами», якщо документом «Реалізація товарів та послуг», то в налаштуваннях вказуємо «По виторгу». Якщо обома документами, то «За плановими цінами і виторгу».

!У випадку, якщо налаштування не відповідають вимогам прямі виробничі витрати розподілятися не будуть.

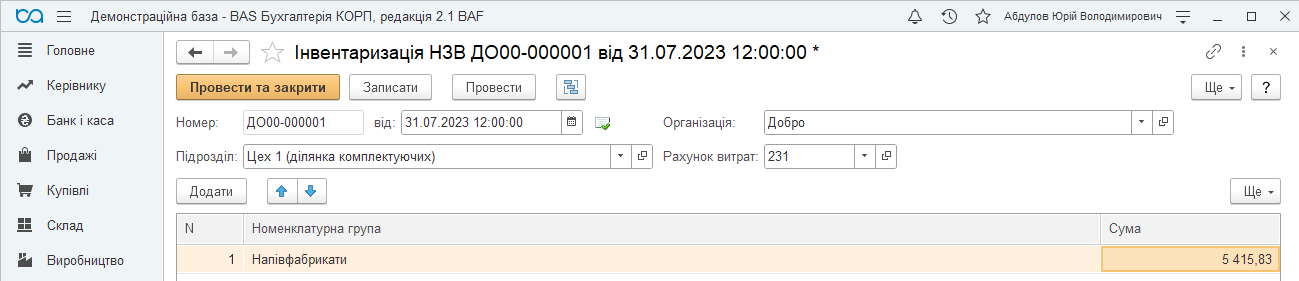

Якщо в поточному місяці випуску продукції не буде, то прямі виробничі витрати переносяться для розподілу на наступний місяць документом «Інвентаризація НЗВ»:

Також документ «Інвентаризація НЗВ» слід робити у тому випадку, коли частина готової продукції ще не випущена і частина витрат на 23 рахунку дійсно має залишитись нерозподіленою.

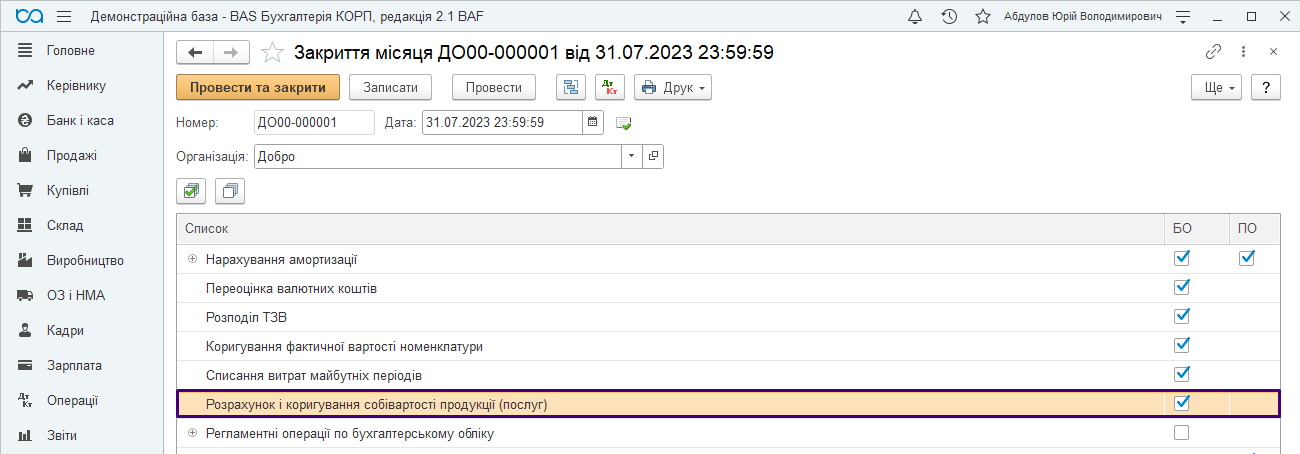

Розподіл прямих виробничих витрат відбувається документом «Закриття місяця» з параметром «Розрахунок і коригування собівартості продукції (послуг)», який потрібно робити кожного місяця останнім документом в місяці.

Під час закриття місяця в якості бази розподілу прямих витрат виступає або планова собівартість, або обсяг випуску в кількісному вираженні. Тому випуск внутрішніх послуг, які враховуються в сумовому і кількісному вираженні, рекомендується відображати за різними номенклатурними групами.

Витрати майбутніх періодів

Витрат майбутніх періодів - це витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

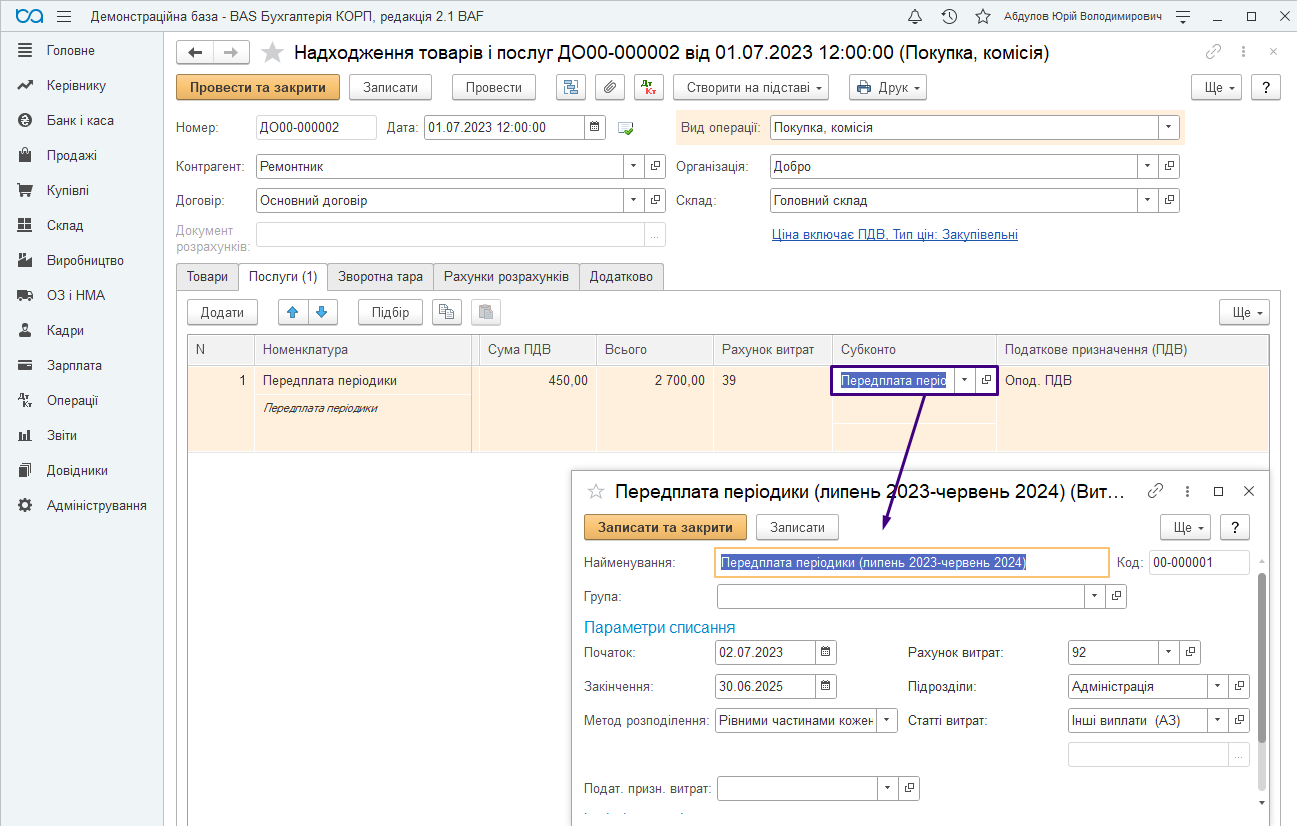

Правильний розподіл таких витрат починається з документу накопичення таких витрат. Аналітикою рахунку 39 є не лише аналітичною інформацією, а й налаштуванням розподілу таких витрат.

При створенні нового елемента довідника «Витрати майбутніх періодів» вказується рахунок витрат для розподілу ВМП та аналітичні дані, метод розподілу та період розподілу витрат майбутніх періодів.

!Важливим нюансом є те, що якщо вказаний метод розподілу «рівними частинами», то дата документу, яким нараховуються ВМП має передувати даті початку розподілу таких витрат.

Розподіл витрати майбутніх періодів відбувається документом «Закриття місяця».

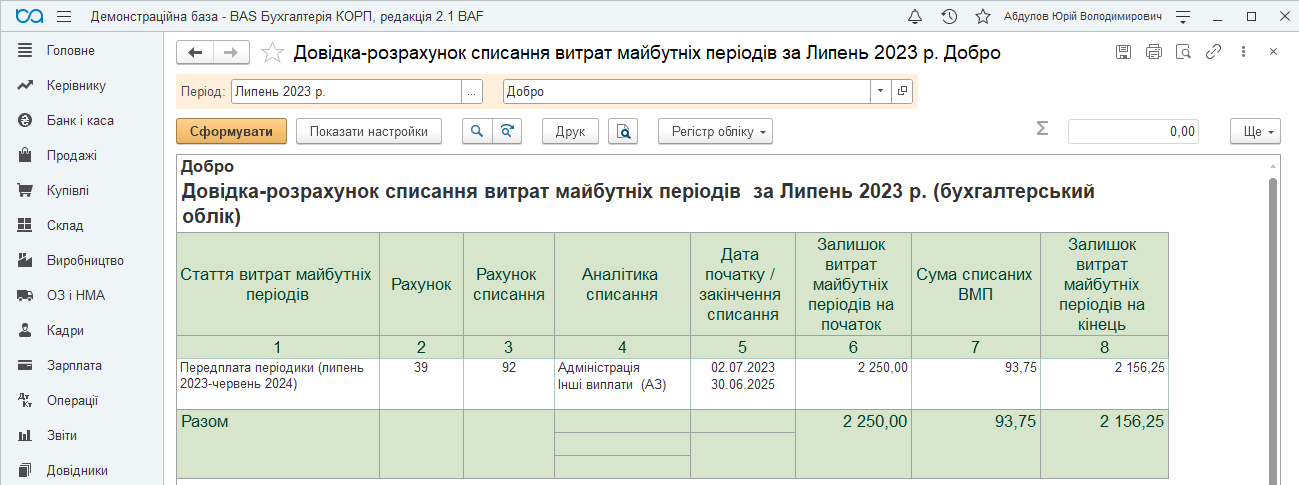

Проаналізувати розподіл ВМП можна звітом «Довідка-розрахунок Списання витрат майбутніх періодів» (розділ Звіти – Довідки розрахунки - Списання витрат майбутніх періодів):

Загальновиробничі витрати

Відповідно до П(С)БО 16 змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

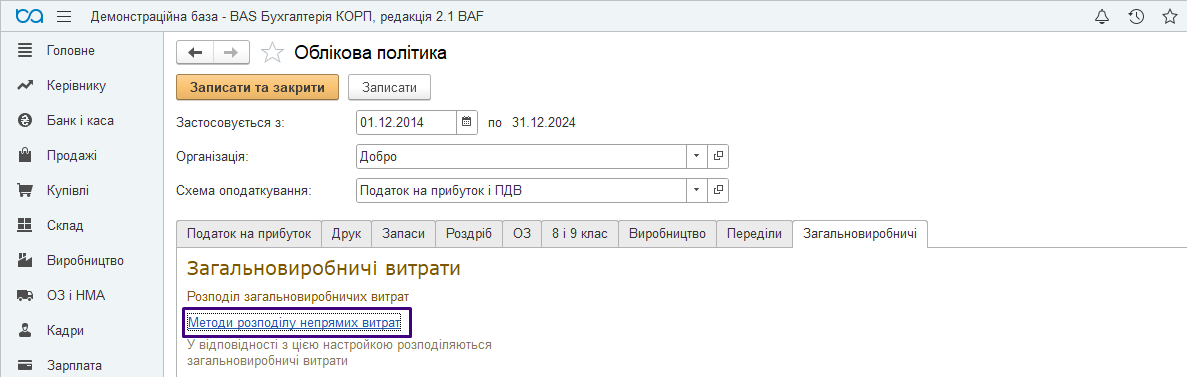

Для встановлення бази розподілу в BAS Бухгалтерія потрібно заповнити регістр відомостей «Методи розподілу непрямих витрат» (розділ Головне – Облікова політика - Загальновиробничі):

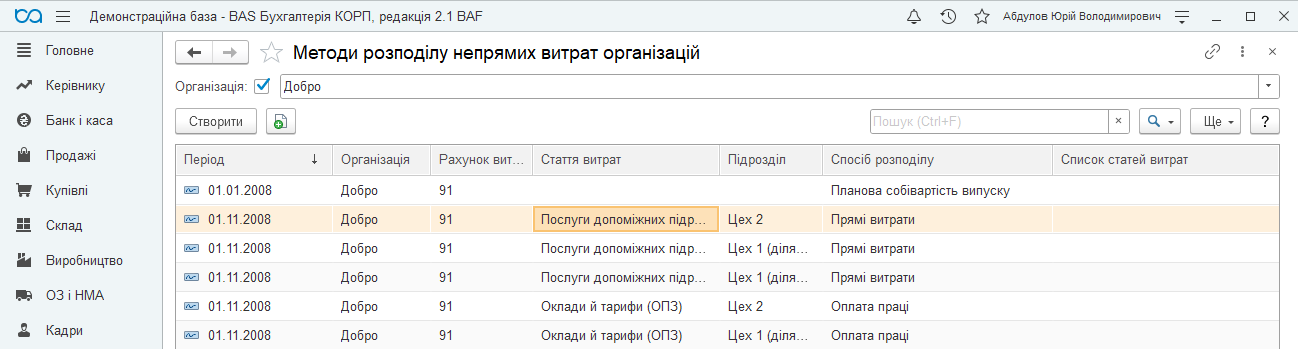

В регістрі відомостей «Методи розподілу непрямих витрат» потрібно вказати відповідний спосіб розподілу для організації, а при потребі для підрозділу підприємства та статей витрат:

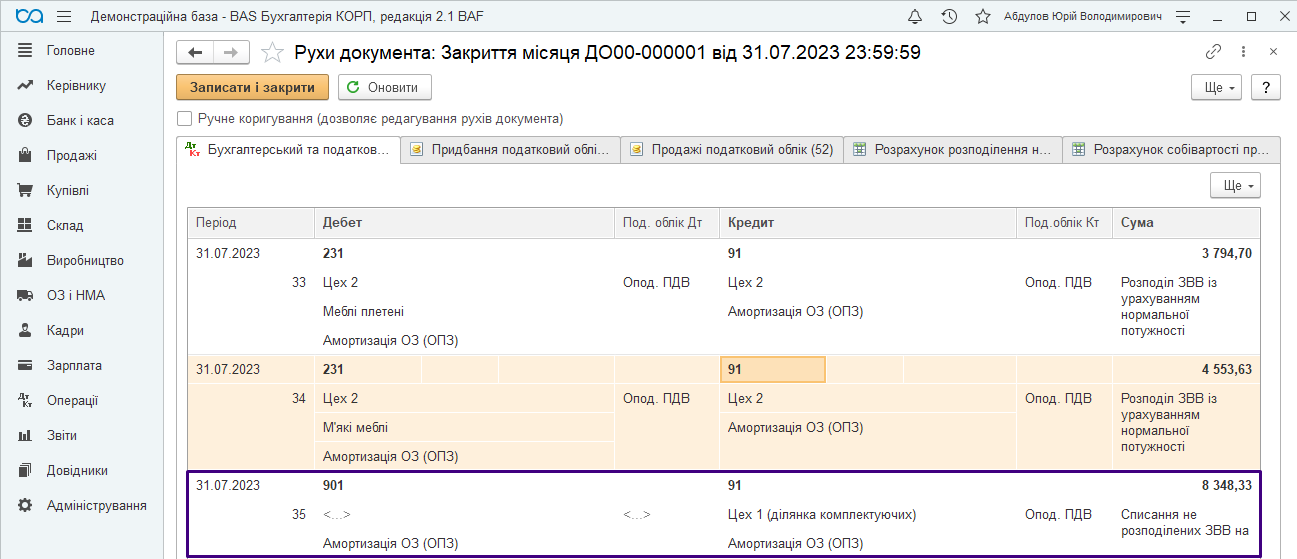

Розподіл загальновиробничих витрат на собівартість готової продукції/послуг відбувається документом «Закриття місяця», який розподіляє загальновиробничі витрати на прямі виробничі витрати пропорційно до способу розподілу:

Відповідно до Ст.16 П(С)БО 16 нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Тобто такі витрати не будуть розподілені на 23 рахунок, а на рахунок 90.

Всі інші рахунки 9 класу закриваються на фінансові результати документом «Визначення фінансових результатів»:

Поки коментарів нема. Напишіть першим!