Облік поворотної фінансової допомоги в BAS: алгоритм дій

28.10.2025зміст статті:

Що таке поворотна фінансова допомога і як її враховувати

Поворотна фінансова допомога (далі - ПФД) - це кошти, які одна сторона (наприклад, засновник, інша компанія або фізична особа) тимчасово надає іншій стороні з умовою обов’язкового повернення. Важливо: це не дохід і не витрати, якщо допомога надана або отримана зі зобов’язанням повернути її у визначений строк.

Такий інструмент часто використовують у бізнесі для оперативного поповнення обігових коштів, без оформлення кредиту чи позики в банку.

Щоб така допомога не створювала податкових ризиків, потрібно правильно оформити документи й відобразити її в обліку. Важливо вказати строк повернення в договорі: якщо цього не зробити або не дотриматись строку – можуть виникнути податкові наслідки.

Програми BAS Бухгалтерія дають змогу швидко та точно відобразити всі операції з ПФД за умови правильного налаштування аналітики та вибору відповідних видів операцій у документах.

Законодавча база

Поняття ПФД закріплено в пп. 14.1.257 Податкового кодексу України (далі - ПКУ). Згідно з цією нормою, ПФД — це сума коштів, надана платнику податків на визначений строк без нарахування процентів або інших видів компенсацій, яка підлягає обов’язковому поверненню.

У практиці обліку ПФД важливо розрізняти її отримання та надання, оскільки податкові наслідки для кожної сторони відрізняються. Основні нормативні положення щодо оподаткування ПФД містяться, зокрема, у:

- ст. 135 ПКУ — для платників податку на прибуток, які коригують фінансовий результат на податкові різниці;

- пп. 292.11 ПКУ — для платників єдиного податку, зокрема ФОП;

Наприклад, якщо ПФД не повернена протягом 12 місяців з дати отримання, платник податку на прибуток повинен включити її суму до фінансового результату до оподаткування (при наявності різниць). Єдинники втрачають право не включати такі кошти до складу доходу.

У бухгалтерському обліку ПФД розглядається як зобов’язання або дебіторська заборгованість залежно від того, отримує чи надає її підприємство. Базові положення щодо обліку таких операцій містяться в:

- НП(С)БО 10 «Дебіторська заборгованість» — у випадку надання допомоги іншій стороні;

- НП(С)БО 11 «Зобов’язання» — при отриманні ПФД, яка підлягає поверненню.

Надання та отримання ПФД не визнаються доходами або витратами підприємства відповідно до НП(С)БО 15 «Дохід» і НП(С)БО 16 «Витрати», оскільки не мають безповоротного характеру.

Замовте безкоштовну консультацію по програмам BAS від Bit-ua — 0 800 60-29-10.

Отримання поворотної фінансової допомоги в BAS: облік у одержувача

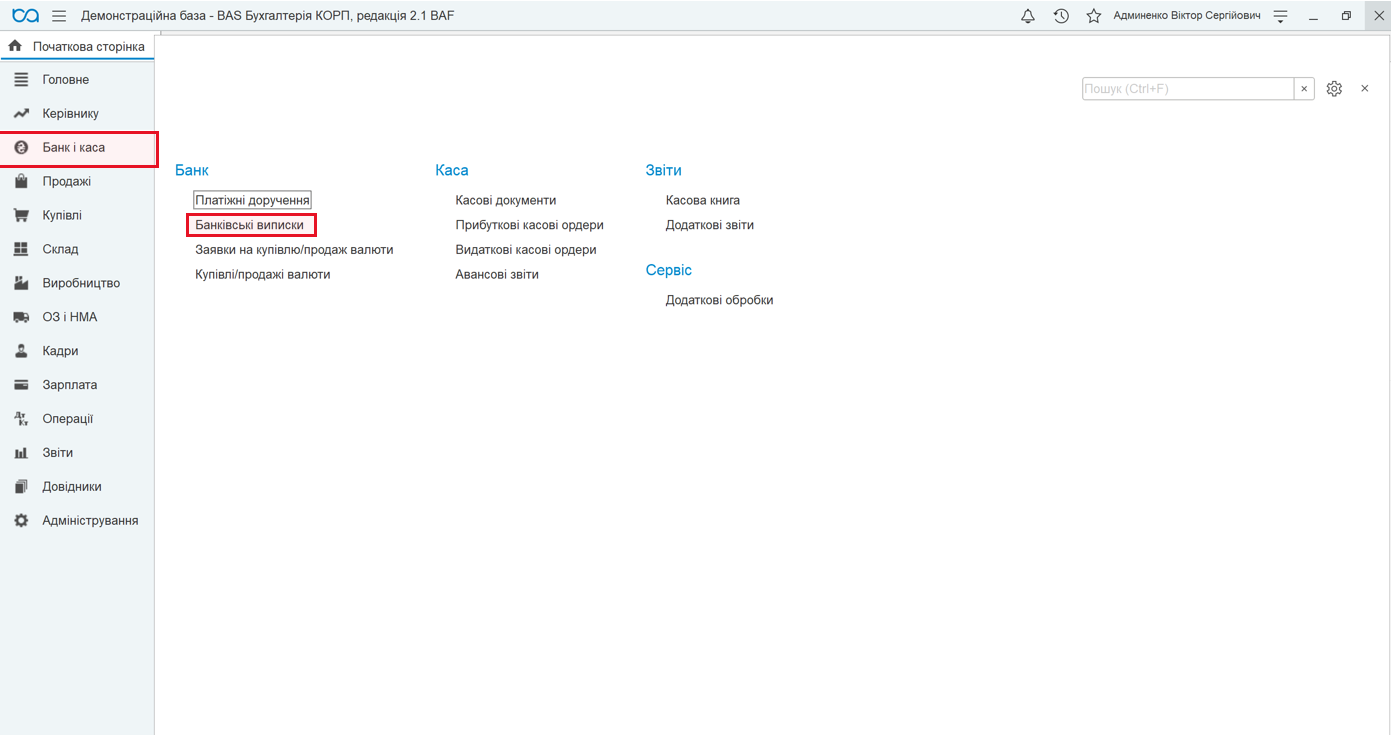

У розділі «Банк і каса» підрозділ «Банк» обираємо «Банківські виписки»:

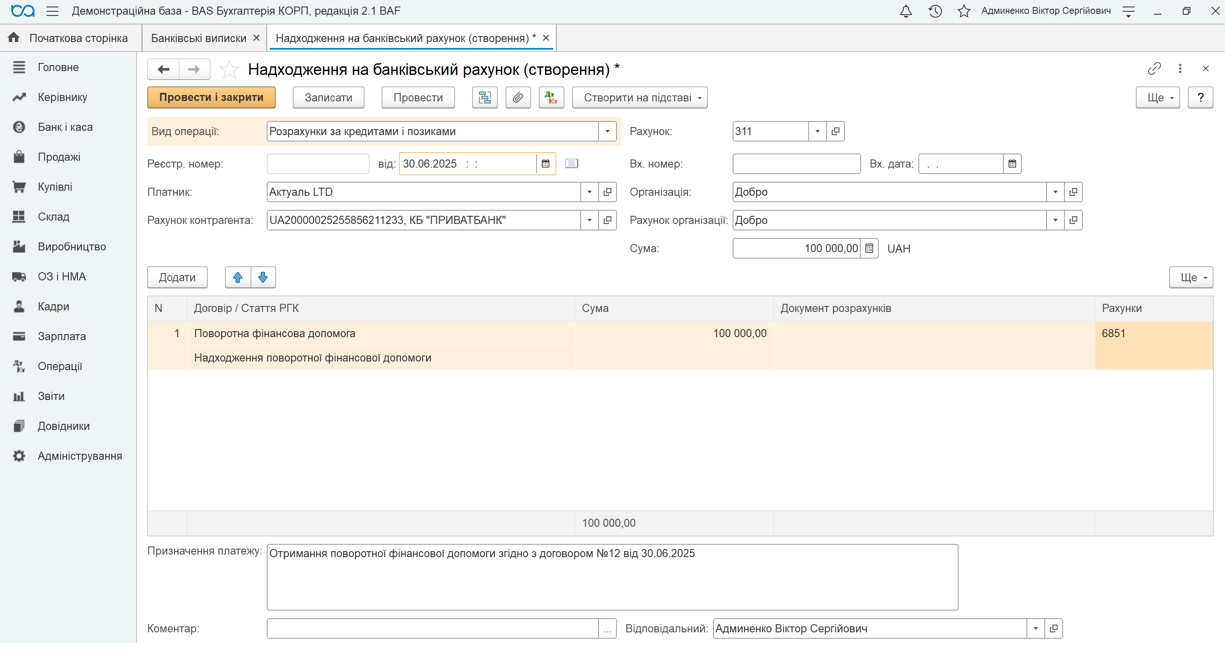

Формуємо документ «Надходження на банківський рахунок» (або вручну, або завантаживши з банку, якщо є відповідні налаштування) і вказуємо:

- Вид операції «Розрахунки за кредитами і позиками»;

- Платник: контрагент, що надав ПФД;

- Договір: створюється окремий договір із видом «Інше» ;

- У полі «Стаття руху грошових коштів» зазначаємо, наприклад: «Отримання поворотної фінансової допомоги»;

- У полі «Призначення платежу» вказуємо згідно банківської виписки, наприклад: «Отримання поворотної фінансової допомоги згідно з договором №__ від __»;

- У полі «Рахунок обліку» обираємо 6851:

Проводимо документ — кошти надходять на рахунок, а в обліку виникає заборгованість перед контрагентом:

Дт 311 - Кт 6851 - отримано кошти від контрагента на підставі договору ПФД.

Повернення отриманої поворотної фінансової допомоги в BAS: облік у одержувача

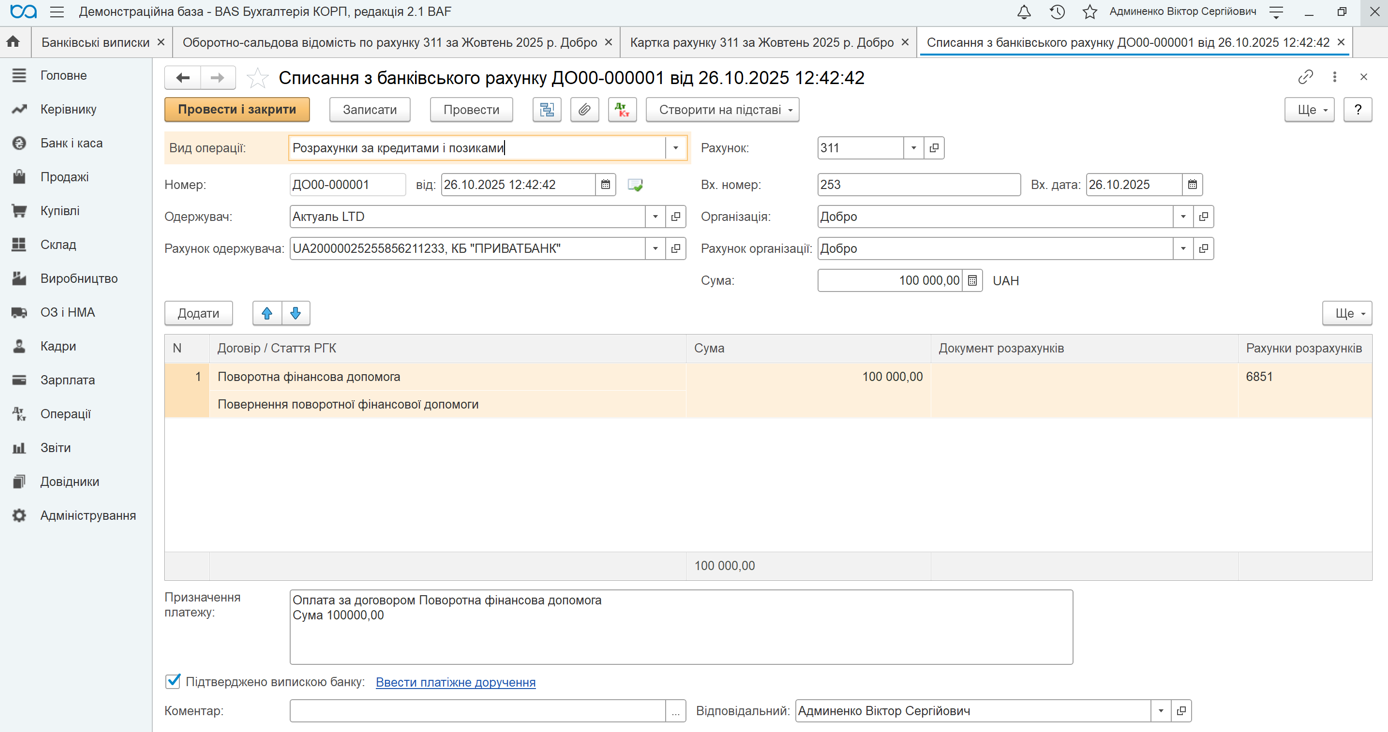

Формуємо документ «Списання з банківського рахунку»:

- Вид операції «Розрахунки за кредитами і позиками»;

- Одержувач: контрагент, якому повертається допомога;

- Договір: той самий, що використовувався при отриманні;

- У полі «Стаття руху грошових коштів» зазначаємо, наприклад: «Повернення поворотної фінансової допомоги»;

- У полі «Рахунок обліку» вибираємо 6851;

- У полі «Призначення платежу» вказуємо, наприклад: «Повернення поворотної фінансової допомоги за договором №__ від __»:

Проводимо документ — в системі зменшується кредиторська заборгованість і фіксується списання коштів:

Дт 6851 - Кт 311 - перераховано кошти в рахунок повернення ПФД.

Важливо: якщо допомога повертається частинами, у BAS створюється декілька документів «Списання з розрахункового рахунку» з тією ж аналітикою.

Надання поворотної фінансової допомоги: облік у надавача

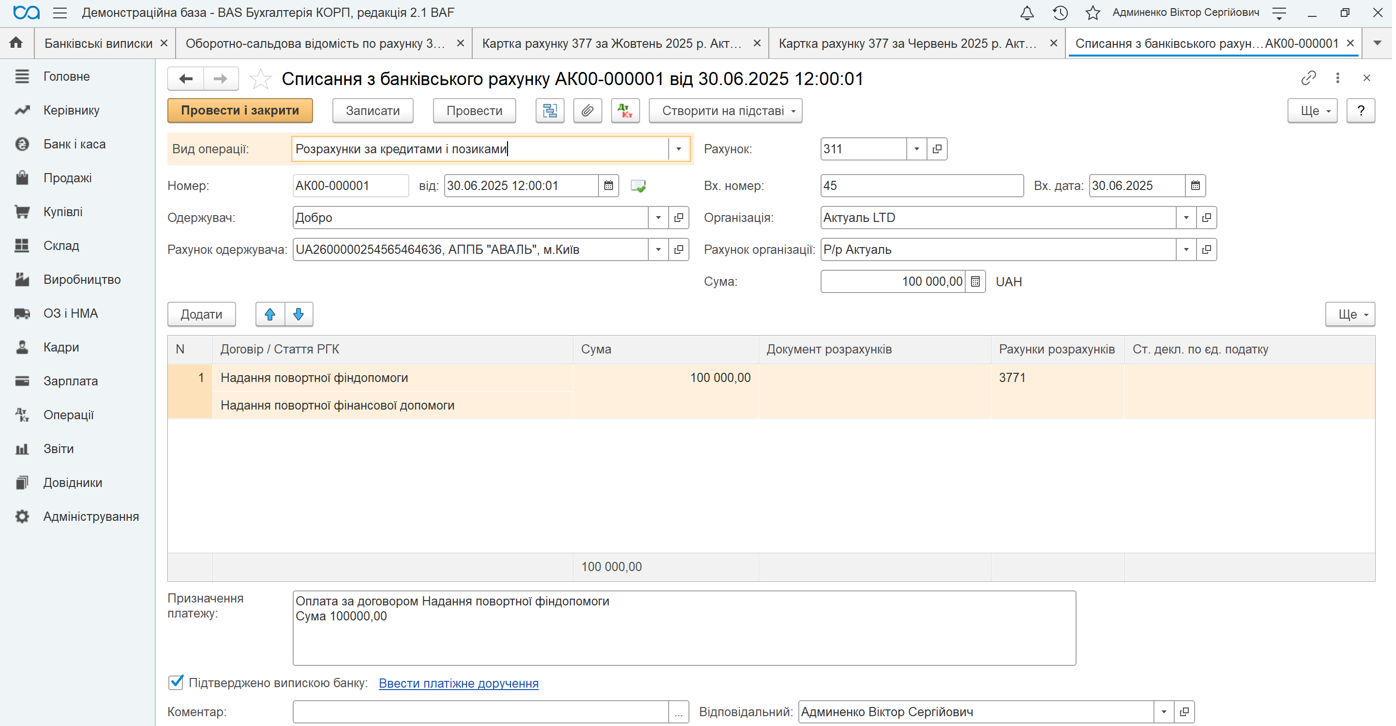

Формуємо документ «Списання з розрахункового рахунку»:

- Вид операції «Розрахунки за кредитами і позиками» ;

- Одержувач: контрагент, якому надається допомога;

- Договір: створюється окремий договір із видом «Інше» ;

- У полі «Стаття руху грошових коштів» бажано обрати окрему статтю, наприклад: «Надання поворотної фінансової допомоги» — це допоможе контролювати рух коштів у звітах;

- У полі «Рахунок обліку» вибираємо 3771;

- У полі «Призначення платежу» вказуємо, наприклад: «Поворотна фінансова допомога згідно з договором №__ від __»:

Проводимо документ, після чого операція відображається в обліку:

Дт 3771 - Кт 311 - перераховано грошові кошти за договором ПФД.

Повернення поворотної фінансової допомоги в BAS: облік у надавача

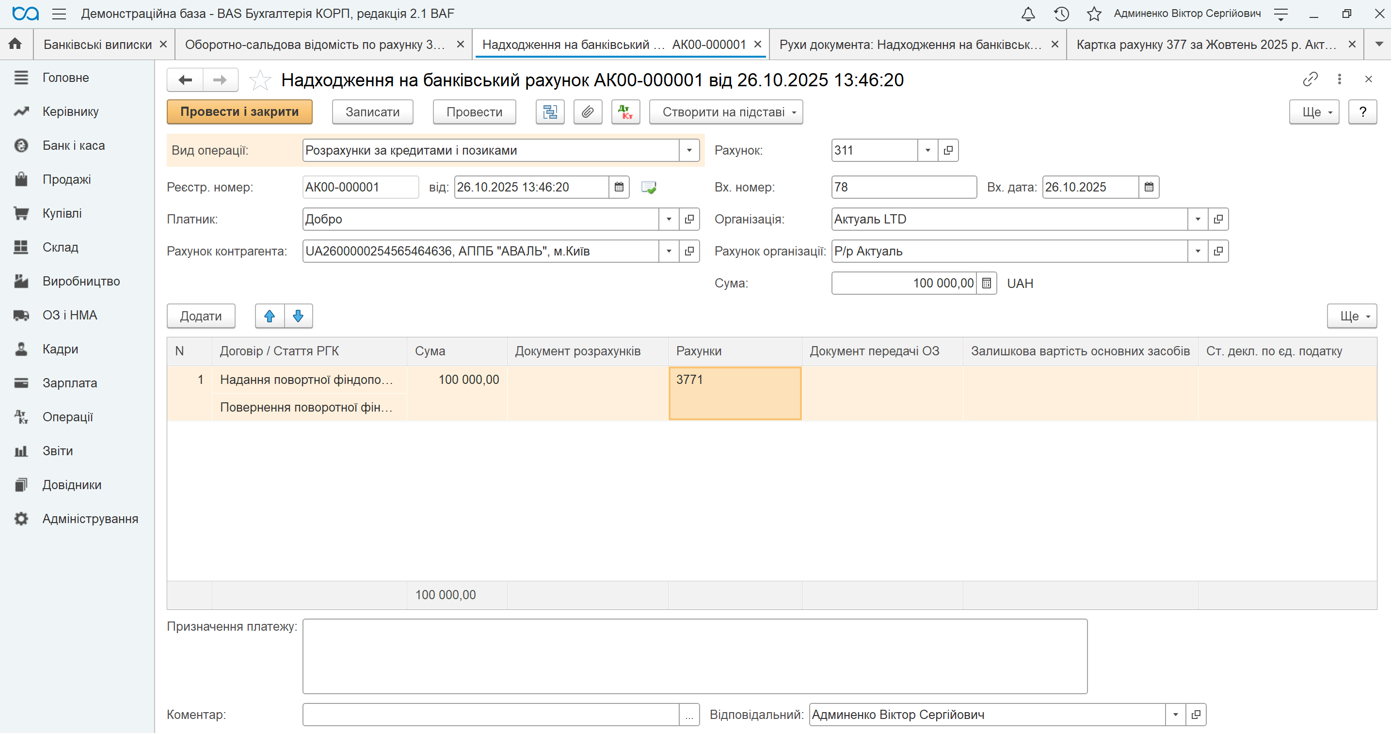

Формуємо документ «Поступлення на розрахунковий рахунок»:

- Вид операції «Розрахунки за кредитами і позиками»;

- Платник: контрагент, який повертає ПФД;

- Договір: той самий, що був використаний при наданні допомоги;

- У полі «Стаття руху грошових коштів» — «Повернення поворотної фінансової допомоги» (за потреби створюється в довіднику статей руху коштів);

- У полі «Рахунок обліку» вибираємо 3771:

Проводимо документ — операція відображається в обліку, а заборгованість контрагента анулюється:

Дт 311 - Кт 3771 - повернено кошти за договором ПФД.

Якщо допомога поверталась частинами — вводимо кілька документів на надходження, з тим самим договором.

Рекомендації

- Обов’язково укладайте договір про надання/отримання ПФД із чітко прописаним строком повернення. Без нього існує ризик, що податкова розцінить фінансову допомогу як безповоротну з усіма витікаючими наслідками.

- Контролюйте строки повернення: після 365 днів неповернена ПФД може призвести до податкових наслідків.

- Ведіть аналітичний облік за договорами – якщо підприємство надає кілька ПФД одному контрагенту, варто оформлювати окремі договори на кожну суму для зручності обліку та контролю повернення.

- Регулярно звіряйтесь із контрагентами щодо стану повернення допомоги.

- У разі прострочення – оцініть податкові ризики та, за потреби, відобразіть відповідні коригування у податковому обліку.

Висновок

Облік поворотної фінансової допомоги потребує уважності до строків, правильного документального оформлення та чіткого розмежування операцій для надавача й одержувача. Програма BAS Бухгалтерія КОРП надає всі необхідні інструменти для повноцінного, прозорого та контрольованого обліку ПФД в обох напрямах — як при наданні, так і при отриманні.

Користувачі можуть:

- вести аналітичний облік за договорами;

- формувати бухгалтерські проводки автоматично;

- контролювати повернення допомоги за строками.

Окремо варто зазначити, що програму BAS можна не лише купити, а й орендувати. Оренда BAS дозволяє працювати з з будь-якого місця та пристрою, маючи лише доступ до інтернету.

Зі свого боку команда Bit-ua завжди готова надати професійну підтримку, допомогти з впровадженням, налаштуванням системи та її супроводом — як у разі купівлі, так і при оренді БАС.

Інформація, наведена у цьому матеріалі, має виключно довідковий та узагальнений характер. Посилання на норми законодавства подані для зручності користувачів і можуть не враховувати специфіку окремих випадків.

З огляду на можливі оновлення нормативної бази та індивідуальні особливості кожної ситуації, рекомендуємо перед прийняттям практичних рішень отримати професійну консультацію у кваліфікованого юриста або податкового консультанта.

Поки коментарів нема. Напишіть першим!