Пропорційний ПДВ: як вести облік у BAS Бухгалтерія

27.08.2025зміст статті:

Законодавча база: як працює пропорційний ПДВ

Уявімо ситуацію: підприємство купує товари, послуги чи основні засоби, які використовуються і для діяльності, яка оподатковується податком на додану вартість (далі – ПДВ), і для тієї, що не підлягає оподаткуванню. Не завжди можна точно виокремити, що саме пішло на яку операцію.

Так часто буває із загальногосподарськими витратами, які забезпечують роботу всього підприємства. Наприклад:

- оренда офісу,

- комунальні послуги,

- пальне,

- канцтовари тощо.

Чи можна весь ПДВ із таких покупок включити до податкового кредиту (далі – ПК)? На жаль, ні — адже в цьому випадку діє стаття 199 ПКУ.

Згідно з п.199.1 ПКУ - якщо товари, послуги або необоротні активи використовуються частково в оподатковуваних, а частково в неоподатковуваних операціях — ПДВ до ПК включається пропорційно до частки оподатковуваного використання.

Як же визначити цю «частку використання»? Податківці не змушують рахувати її щомісяця. Замість цього діє схема із щорічним визначенням частки, яка застосовується на весь наступний рік (п. 199.4 ПКУ):

Частка використання = обсяг оподатковуваних операцій за попередній рік ÷ загальний обсяг усіх операцій (оподатковуваних + неоподатковуваних).

Якщо ж частка змінилася, то наприкінці року потрібно зробити перерахунок. Припустимо фактична частка відрізняється від тієї, яку застосовували протягом року — слід або донарахувати податкові зобов’язання, або, навпаки, відкоригувати на свою користь (п. 199.5 ПКУ).

Компенсуюче податкове зобов’язання - це ще одна особливість пропорційного ПДВ. Ту частину ПДВ, яка не потрапила в податковий кредит, потрібно «віддати» у вигляді ПДВ-зобов’язання.

Простіше кажучи, законодавство каже: "Якщо ти не використовуєш куплене виключно для оподатковуваних операцій — поверни частину ПДВ назад". І це оформлюється у вигляді виданої податкової накладної на так званий умовний продаж, яку потрібно зареєструвати в ЄРПН (п. 199.1 ПКУ).

Як розрахувати пропорційний ПДВ: приклад

Припустимо, маємо наступні умовні дані за 2024 рік:

- оподатковувані операції: 2 400 000 грн

- загальний обсяг операцій: 3 000 000 грн

- частка використання = 2 400 000 / 3 000 000 = 0,8.

Таким чином, протягом року ви маєте право включати до податкового кредиту 80 % вхідного ПДВ за товарами/послугами, що використовуються одночасно в оподатковуваних і неоподатковуваних операціях. А у грудні — зробити перерахунок на підставі фактичних обсягів за рік.

Але не хвилюйтесь - з правильними налаштуваннями BAS подбає про розподіл ПДВ без зайвих зусиль з вашого боку!

Як відобразити пропорційний ПДВ у BAS Бухгалтерія

Для того, щоб визначити, яку частину вхідного ПДВ ми можемо віднести до ПК, у BAS Бухгалтерія використовується документ «Встановлення коефіцієнта пропорційного використання», який можна знайти у розділі «Операції» - підрозділ «Пропорційний ПДВ» - «Встановлення коефіцієнта»:

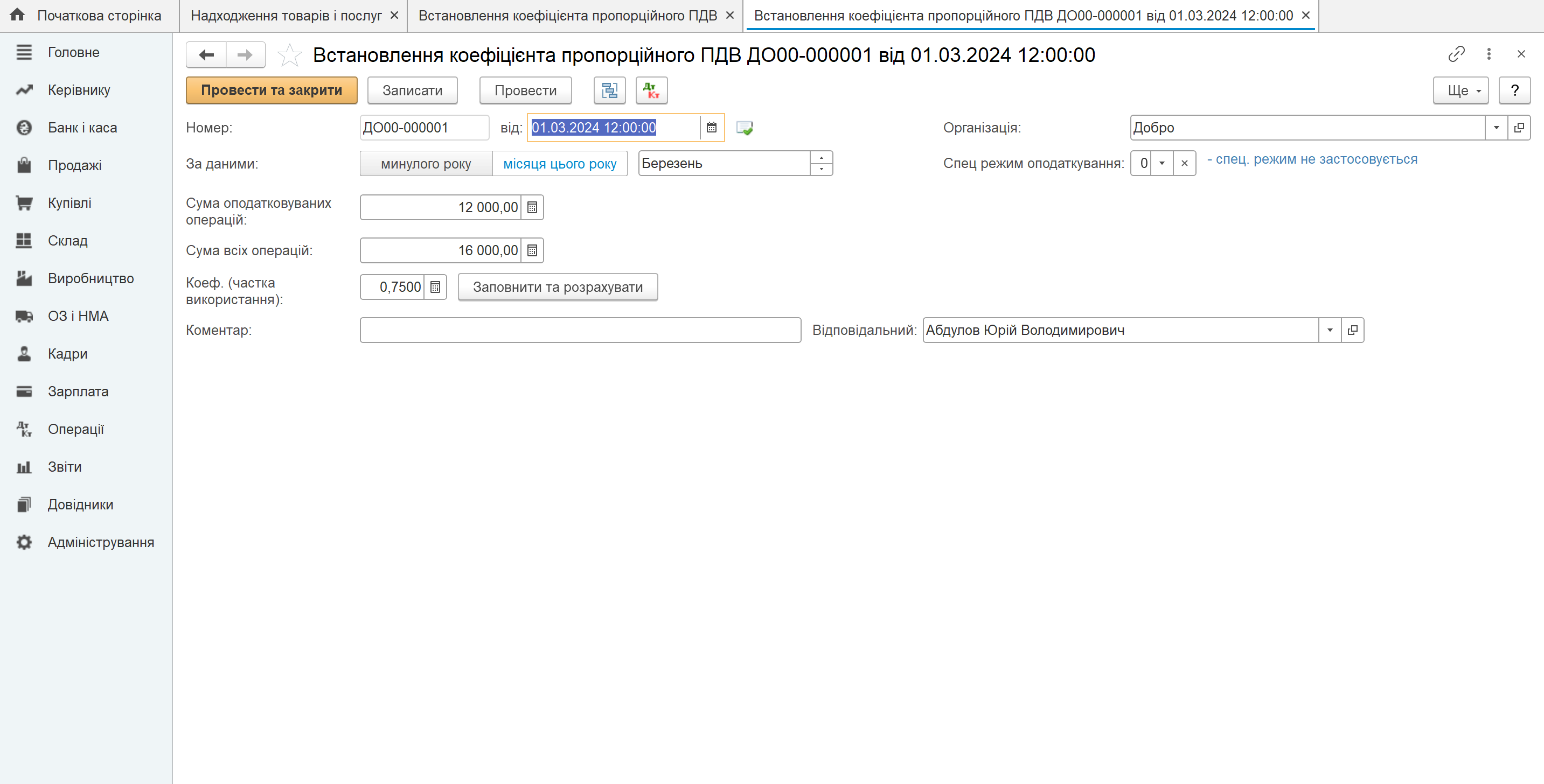

Сама частка використання рахується дуже просто – у програмі достатньо натиснути кнопку «Заповнити і розрахувати». Система автоматично підтягне дані з документів «Податкова накладна» та «Додаток 2 до Податкової накладної». Розрахунок можна зробити за певний місяць поточного року (якщо розподіл здійснюємо вперше) або за підсумками минулого року (якщо розподіл здійснюється регулярно):

Отриманий коефіцієнт використовується протягом року – саме він показує, яка частина «вхідного» ПДВ потрапить у ПК.

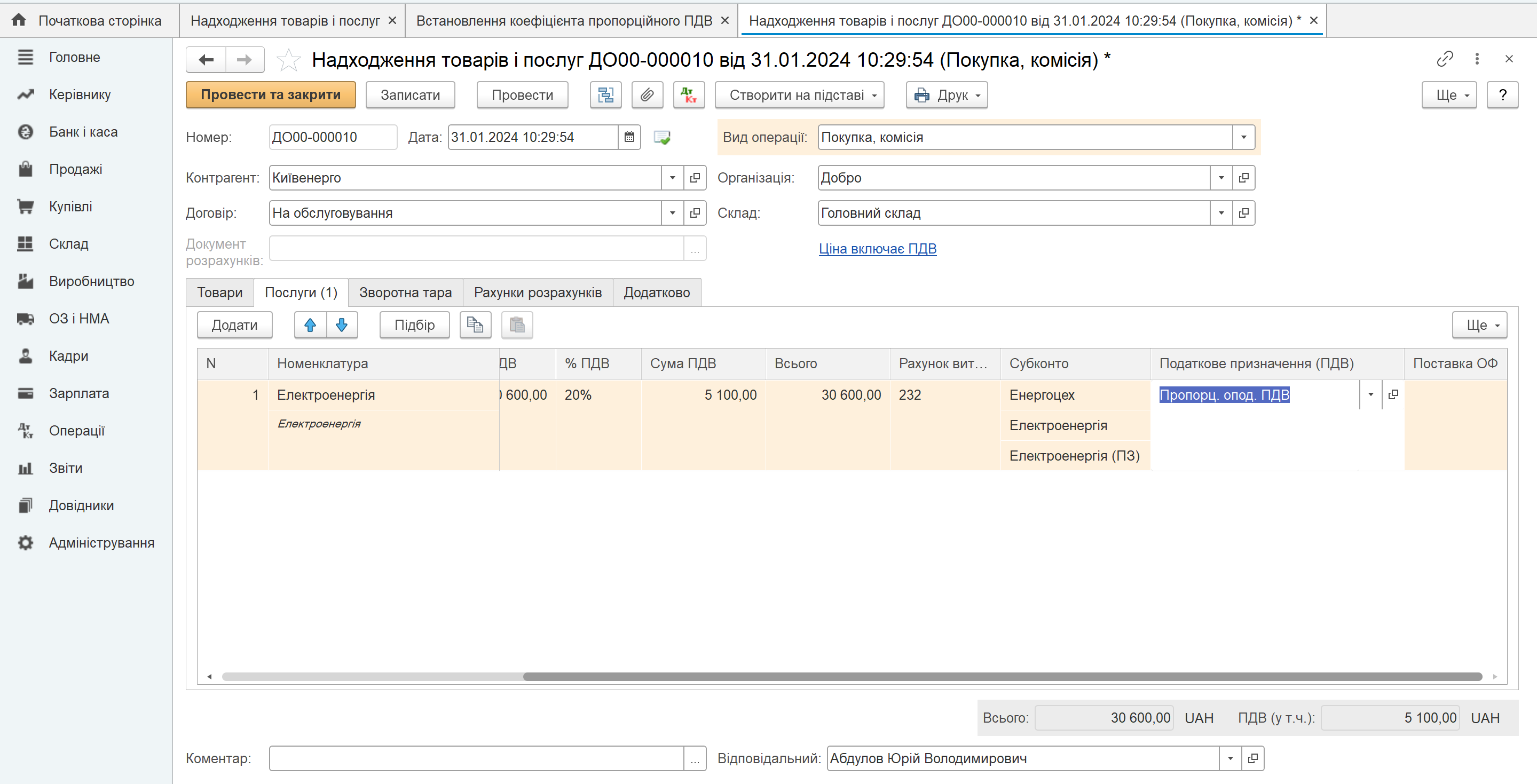

Далі, при надходженні товарів чи послуг у табличній частині у реквізиті «Податкове призначенння (ПДВ)» достатньо обрати «Пропорційне оподаткування ПДВ»:

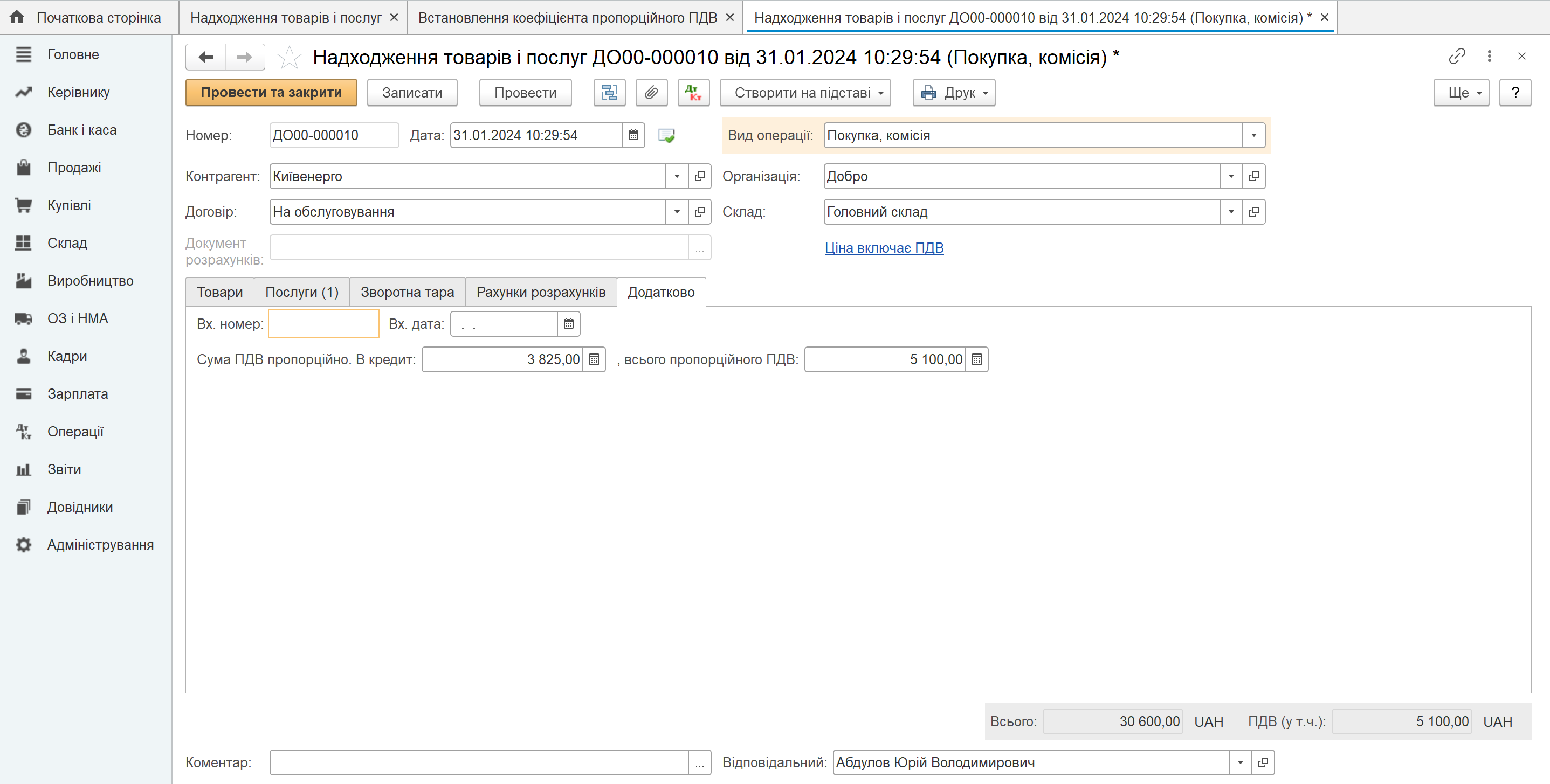

І одразу ж, у вкладці «Додатково», BAS сама перерахує пропорційну суму ПДВ і покаже, що потрапляє до кредиту:

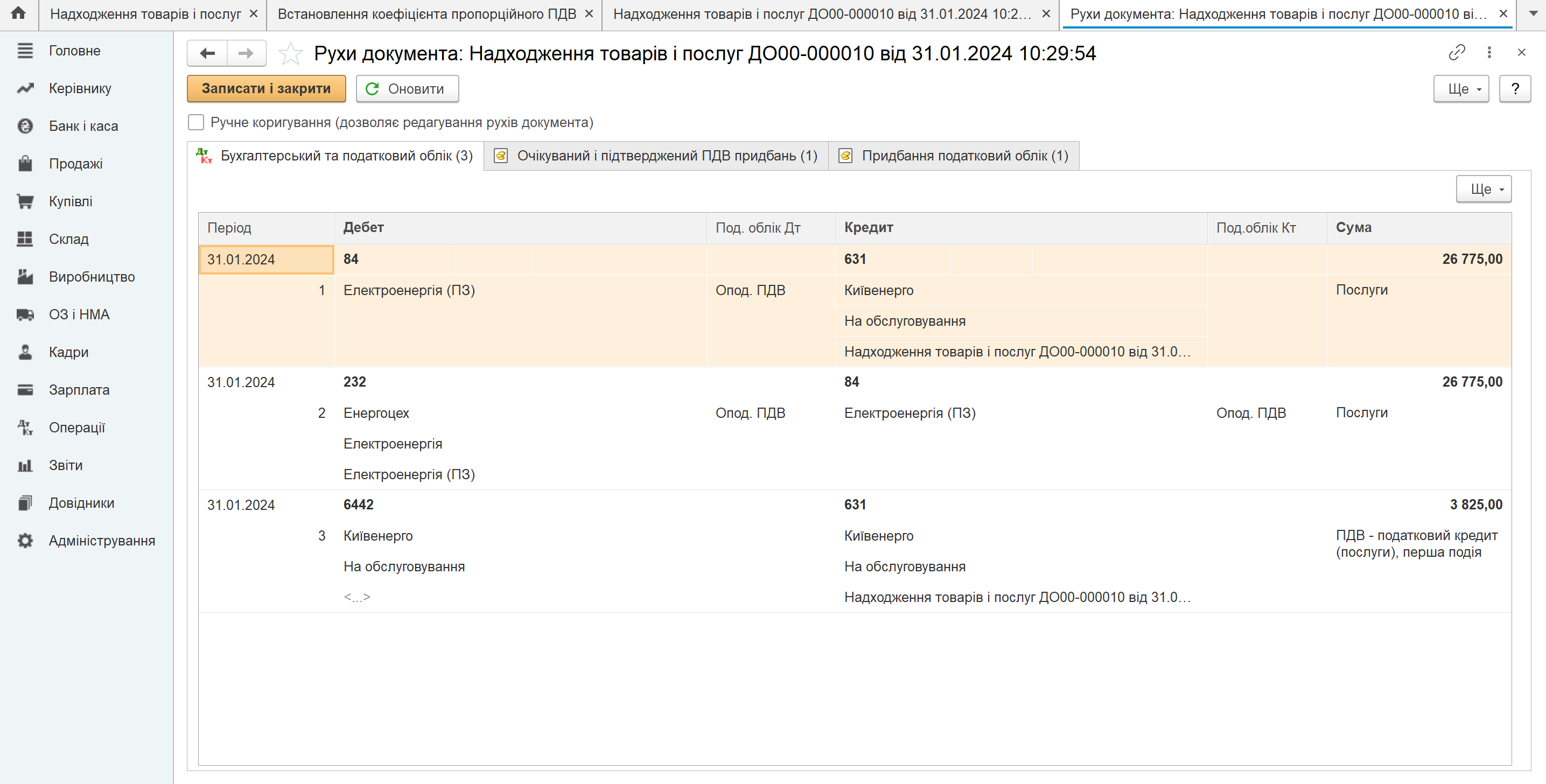

У результаті отримуємо наступні бухгалтерські проведення:

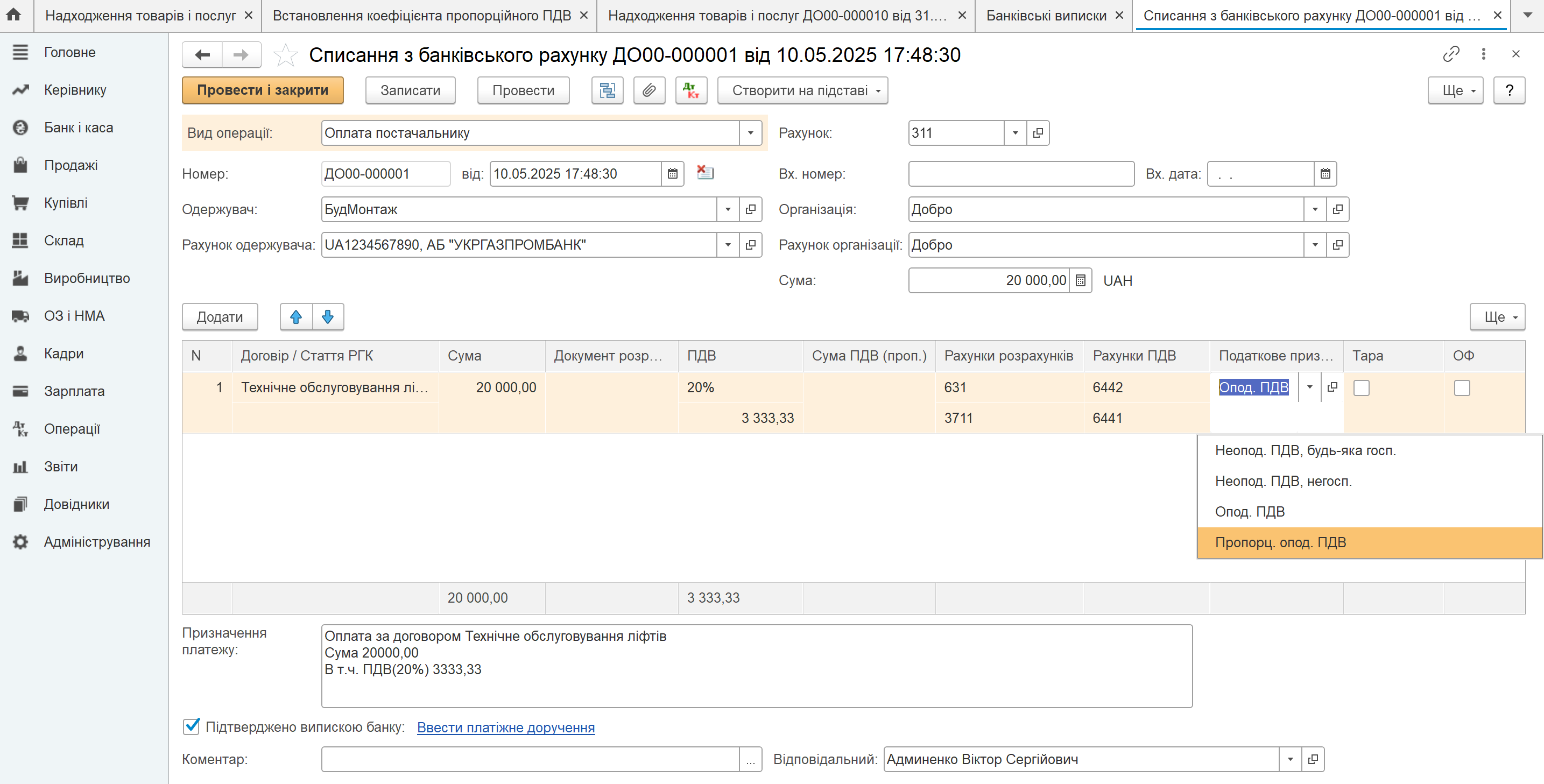

Якщо першою подією є оплата, у документі списання коштів з банківського рахунку також передбачена аналогічна опція:

Отже, створивши простий, але важливий документ — «Встановлення коефіцієнта пропорційного ПДВ», ви запускаєте механізм: надалі BAS Бухгалтерія сама розподіляє ПДВ, за потреби - формує умовні податкові накладні, збирає звітність і готує її до подачі.

Це заощаджує ваш час, зменшує кількість помилок, і дає впевненість, що навіть найскладніші нюанси ПДВ разом із програмами BAS вам під силу!

Матеріал у розділі «Законодавча база» є актуальним станом на 27 серпня 2025 року та має виключно інформаційний характер. Відомості щодо законодавчих норм подано в узагальненому вигляді і вони можуть не враховувати специфіку окремих випадків.

Оскільки законодавство змінюється, а кожна ситуація має свої особливості, рекомендуємо для детального аналізу звернутися до профільних юристів або податкових консультантів.

Поки коментарів нема. Напишіть першим!