Розподіл витрат у BAS АГРО: як правильно закрити рахунки та визначити собівартість продукції

07.07.2026зміст статті:

У сільському господарстві витрати не завжди можна одразу віднести на конкретну культуру, вид продукції чи виробничий підрозділ. Наприклад, пальне, насіння або добрива зазвичай списують безпосередньо на певне поле чи культуру. А от витрати на роботу агрономічної служби, ремонт техніки, амортизацію, утримання виробничих приміщень тощо - можуть стосуватися одразу кількох напрямів діяльності.

Саме тому такі витрати потрібно розподіляти. Тобто визначати, яка їх частина належить до виробництва пшениці, соняшнику, кукурудзи або іншого об’єкта обліку. Без цього неможливо правильно розрахувати фактичну собівартість продукції та зрозуміти, наскільки прибутковим є кожен напрям.

Для цього у BAS АГРО.Бухгалтерія передбачені спеціальні механізми розподілу витрат.

Розподіл витрат варто виконувати лише після того, як у програму внесено всі документи, що впливають на суму виробничих витрат:

- звіти виробництва за зміну;

- лімітно-забірні карти;

- вимоги-накладні;

- документи списання матеріалів;

- шляхові листи;

- нарахування заробітної плати;

- нарахування орендної плати за земельні паї;

- документи коригування витрат, тощо.

Документ «Розподіл витрат» за датою і часом має бути проведений після документів, дані яких він використовує. Інакше витрати або база розподілу можуть не потрапити до розрахунку. Лише після цього переходимо безпосередньо до самого документа, який знаходиться в розділі «Виробництво»:

Крок 1. Визначаємо сценарій розподілу

Спочатку потрібно вирішити, що саме розподіляється, наприклад:

- загальновиробничі витрати з рахунку 91 на рахунок 23;

- виробничі витрати з рахунку 23 на готову продукцію;

- витрати за біологічними активами;

- частина витрат із застосуванням коефіцієнта тощо.

Для кожної окремої операції розподілу доцільно створювати окремий документ.

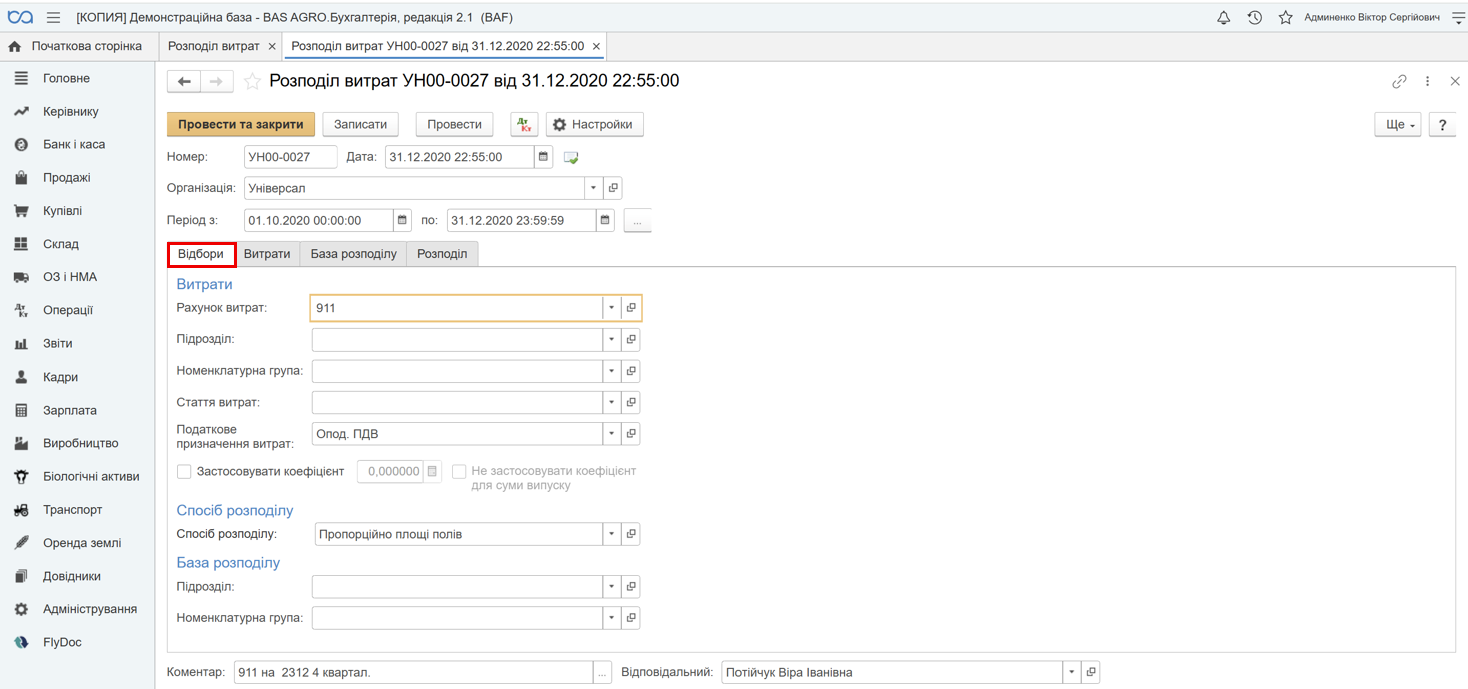

Крок 2. Заповнюємо вкладку «Відбори»

На цій вкладці визначається, які саме витрати програма має взяти для розподілу:

Залежно від операції зазначають:

- рахунок витрат;

- підрозділ;

- номенклатурну групу;

- статтю витрат;

- податкове призначення;

- спосіб і базу розподілу.

Відбори визначають, які саме витрати програма повинна взяти до розподілу. Перелік об’єктів-одержувачів і пропорції розподілу формуються на підставі обраного способу та бази розподілу.

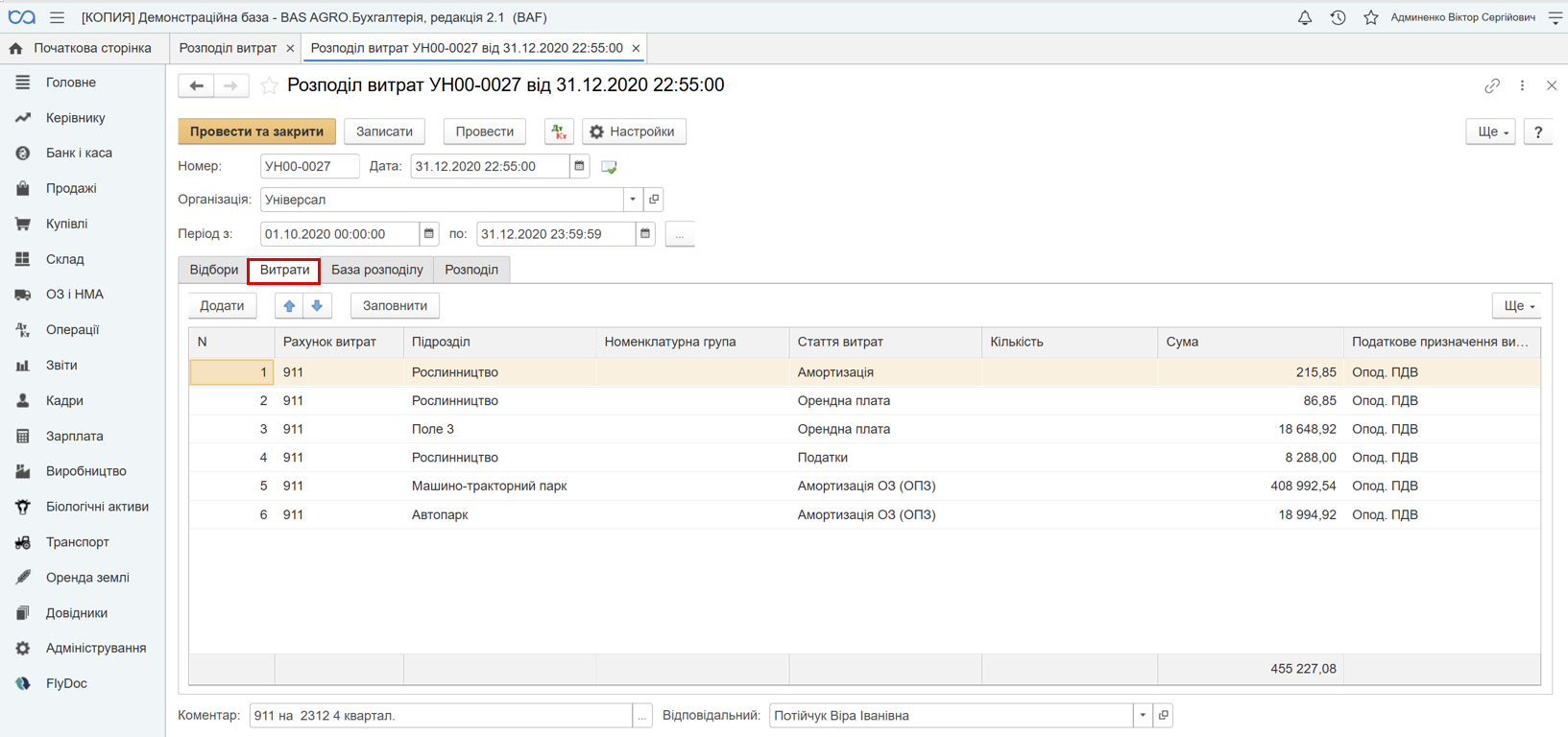

Крок 3. Заповнюємо вкладку «Витрати»

Після натискання кнопки «Заповнити» програма підтягує витрати, які відповідають установленим відборам:

На цьому етапі необхідно перевірити:

- рахунок;

- підрозділ;

- номенклатурну групу;

- статті витрат;

- загальну суму.

Якщо сума відрізняється від даних оборотно-сальдової відомості, проводити документ не варто. Спочатку потрібно знайти причину розбіжності.

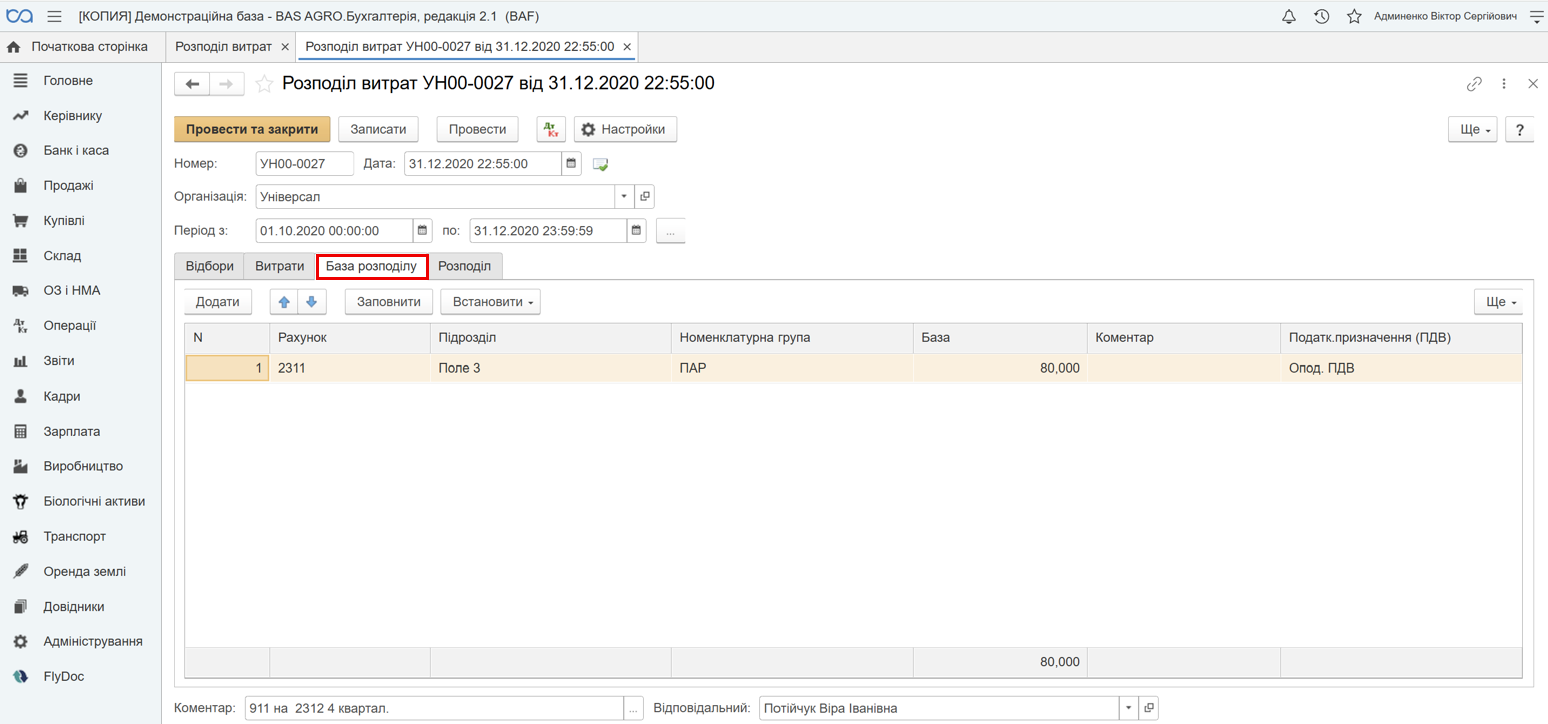

Крок 4. Заповнюємо вкладку «База розподілу»

База розподілу визначає, у якій пропорції програма розподілить загальну суму витрат між підрозділами, культурами або видами продукції:

Наприклад, трактор протягом місяця працював на полях із пшеницею, соняшником і кукурудзою. Витрати на його ремонт не можна повністю віднести лише на одну культуру. Їх потрібно розподілити між усіма культурами, для яких використовували техніку.

Так само витрати на заробітну плату агронома можуть стосуватися всіх культур, які вирощує підприємство. Щоб правильно включити ці суми до собівартості, потрібно визначити обґрунтовану базу розподілу.

Джерело даних залежить від обраного способу. Наприклад:

- пропорційно площі полів - цей спосіб зручно використовувати для витрат, які пов’язані з кількома полями або культурами та залежать від площі обробітку;

- пропорційно прямим витратам - цей спосіб застосовують, коли загальновиробничі витрати доцільно розподіляти відповідно до суми прямих витрат. Чим більша сума обраних прямих витрат за певним підрозділом або номенклатурною групою, тим більшу частину загальновиробничих витрат отримає цей об’єкт;

- пропорційно сумі випуску готової продукції - у цьому випадку базою є вартість випущеної продукції. Продукція з більшою сумою випуску отримає більшу частину витрат;

- пропорційно кількості випуску готової продукції - за цього способу витрати розподіляються відповідно до кількості випущеної продукції. Його варто використовувати лише тоді, коли одиниці продукції є зіставними. Розподіляти загальні витрати лише за кількістю між продукцією з різними одиницями виміру або суттєво різною складністю виробництва може бути економічно необґрунтовано.

Обрану базу розподілу підприємству доцільно закріпити в наказі про облікову політику. База повинна не просто технічно заповнювати документ, а економічно пояснювати, чому саме така частина витрат припадає на конкретну культуру, підрозділ або продукцію.

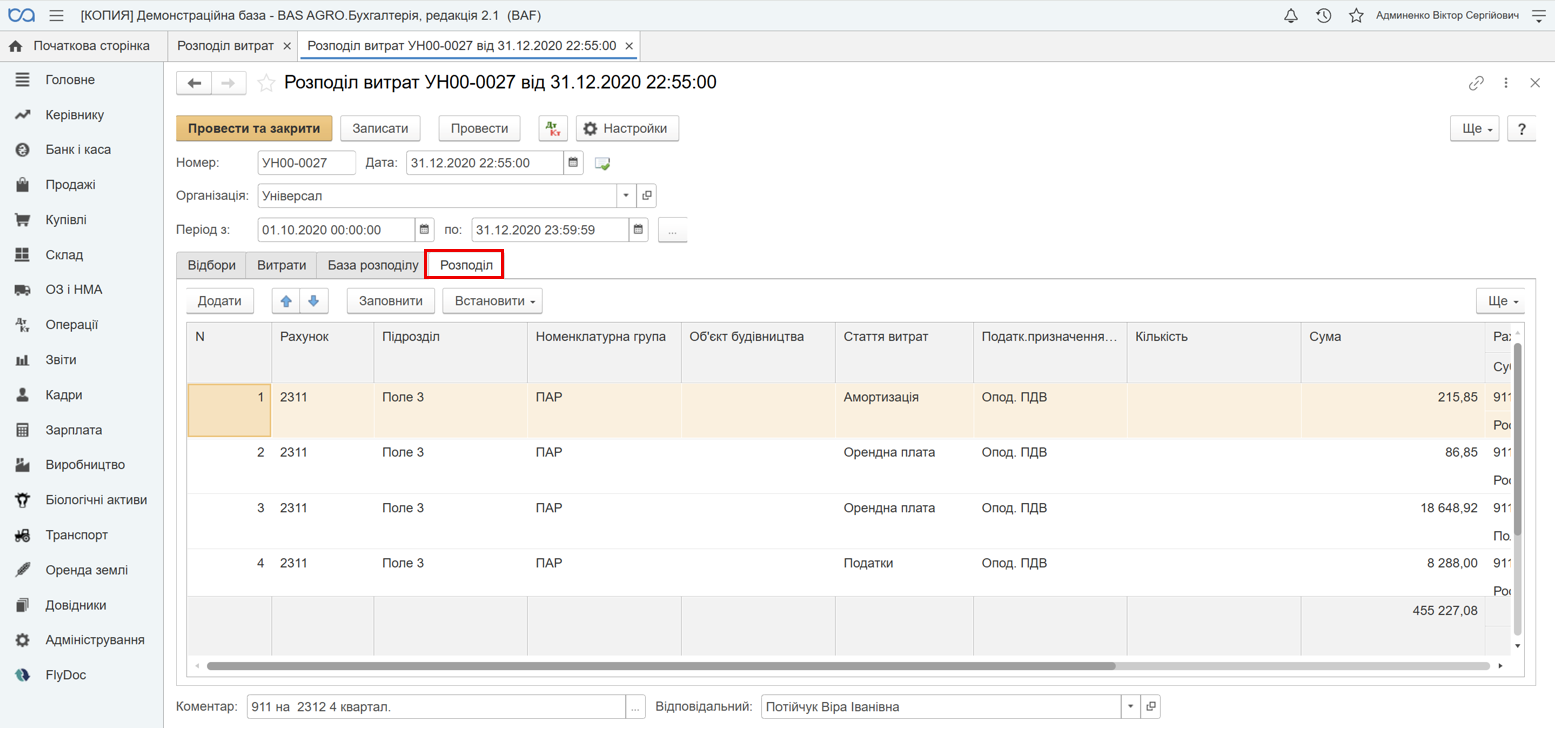

Крок 5. Заповнюємо вкладку «Розподіл»

Після натискання кнопки «Заповнити» програма розраховує частку витрат для кожного об’єкта:

Програма дозволяє коригувати окремі рядки вручну. Однак ручні зміни потрібно застосовувати обережно, оскільки вони можуть порушити логіку автоматичного розрахунку.

Крок 6. Проводимо документ і перевіряємо результат

Після проведення розподілу результат можна перевірити за допомогою стандартних та спеціалізованих звітів.

Для аналізу зазвичай використовують:

- оборотно-сальдову відомість;

- аналіз випуску продукції організації;

- аналіз витрат на випуск;

- план-фактний аналіз собівартості.

Перевірка має показати не лише відсутність необґрунтованих залишків. Важливо також переконатися, що собівартість розподілена між культурами та видами продукції економічно обґрунтовано.

Якщо виробничий цикл ще не завершено або підприємство має незавершене виробництво, залишок на виробничому рахунку може потребувати окремого обґрунтування.

Отже, у BAS АГРО розподіл витрат починається не з натискання кнопки «Заповнити», а з правильно організованої аналітики протягом усього виробничого циклу. Підрозділи, номенклатурні групи, статті витрат і документи випуску мають бути узгоджені між собою.

Перед розподілом обов’язково звірте рахунки 23 і 91 зі звітом «Аналіз витрат організації». Сам розподіл краще виконувати окремими документами: спочатку закрити загальновиробничі витрати, а потім визначити фактичну собівартість випущеної продукції.

Головне - правильно обрати базу. Для рослинництва це може бути площа полів, для випущеної однорідної продукції - кількість або сума випуску, а для спільних виробничих витрат - сума прямих витрат. Тоді розрахована програмою собівартість буде не лише технічно правильною, а й зрозумілою для бухгалтера та керівника.

Наведений у матеріалі порядок розподілу витрат є узагальненим прикладом і не враховує всіх можливих особливостей діяльності підприємства, його облікової політики, структури виробництва, налаштувань BAS АГРО та виду конкретної господарської операції.

Практичне застосування описаного підходу потребує індивідуального аналізу первинних документів, способу ведення обліку, складу витрат, обраної бази розподілу та чинних на дату операції норм законодавства.

Перед проведенням розподілу витрат і закриттям рахунків доцільно перевірити налаштування обліку та, за потреби, отримати консультацію бухгалтера-методолога або спеціаліста з BAS.

Поки коментарів нема. Напишіть першим!