Умовні податкові накладні в BAS: коли складаються та як правильно оформити

05.09.2025зміст статті:

У господарській діяльності підприємства трапляються випадки, коли товари чи послуги передаються без оплати або використовуються не для отримання доходу. Ведення обліку в умовах воєнного стану лише посилило актуальність таких операцій — зросла кількість безоплатних передач, допомоги ЗСУ, використання активів у волонтерських або інших негосподарських цілях. У таких випадках підприємство зобов’язане нарахувати ПДВ навіть без фактичної оплати, склавши умовну податкову накладну.

Програми BAS мають спеціальні механізми, які дозволяють коректно нарахувати податкові зобов’язання та оформити документи згідно з вимогами ПКУ.

Коли складається умовна податкова накладна?

Умовна податкова накладна — це податкова накладна, яка складається не за фактом продажу товару чи послуги за оплату, а в ситуаціях, коли підприємство зобов’язане самостійно нарахувати податкові зобов’язання з ПДВ. Такі накладні оформлюються у випадках, передбачених статтями 198.5 та 189.1 Податкового кодексу України. Йдеться про ситуації, коли товари, послуги або основні засоби використовуються в негосподарській діяльності, передаються безоплатно або ліквідуються не шляхом продажу.

Основні випадки, коли складається умовна ПН:

- безоплатна передача товарів/послуг (у тому числі для благодійності, ЗСУ, волонтерам тощо);

- використання активів у негосподарській діяльності, у тому числі передача без документального оформлення або на потреби сторонніх осіб;

- ліквідація основних засобів, знищення, втрата або передача без компенсації, окрім випадків, коли є підтвердження знищення (акт та документи від ДСНС, поліції тощо);

- ліквідація ОЗ не через продаж (у тому числі знищення/втрата/передача без компенсації);

- при анулюванні реєстрації платника ПДВ — на залишки ТМЦ, ОЗ та необоротних активів, за якими було відображено податковий кредит;

- передача активів у власне користування, яке не пов’язане з господарською діяльністю підприємства, наприклад, для внутрішніх потреб працівників.

Базою оподаткування ПДВ у таких випадках є звичайна ціна, яка не може бути нижчою за ціну придбання (п.188.1 ПКУ).

Також варто врахувати, що умовна податкова накладна не дає права на податковий кредит отримувачу, оскільки по суті є внутрішнім документом, який відображає зобов’язання постачальника.

Відображення умовної податкової накладної в BAS

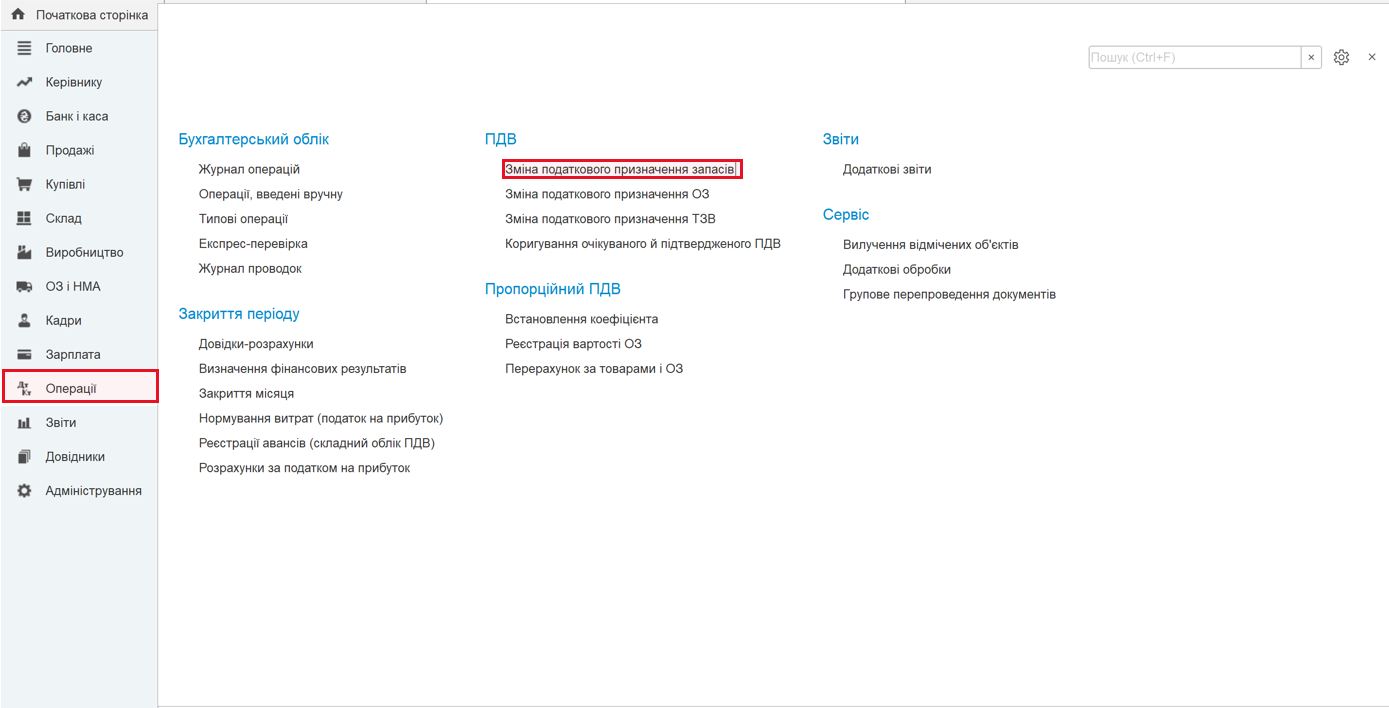

У BAS умовна податкова накладна може формуватися різними способами залежно від конкретної господарської ситуації, при цьому її створення здійснюється за допомогою стандартного функціоналу документа «Податкова накладна».

У разі безоплатної передачі товарно-матеріальних цінностей в програмах BAS така операція оформлюється за допомогою документа «Зміна податкового призначення запасів»:

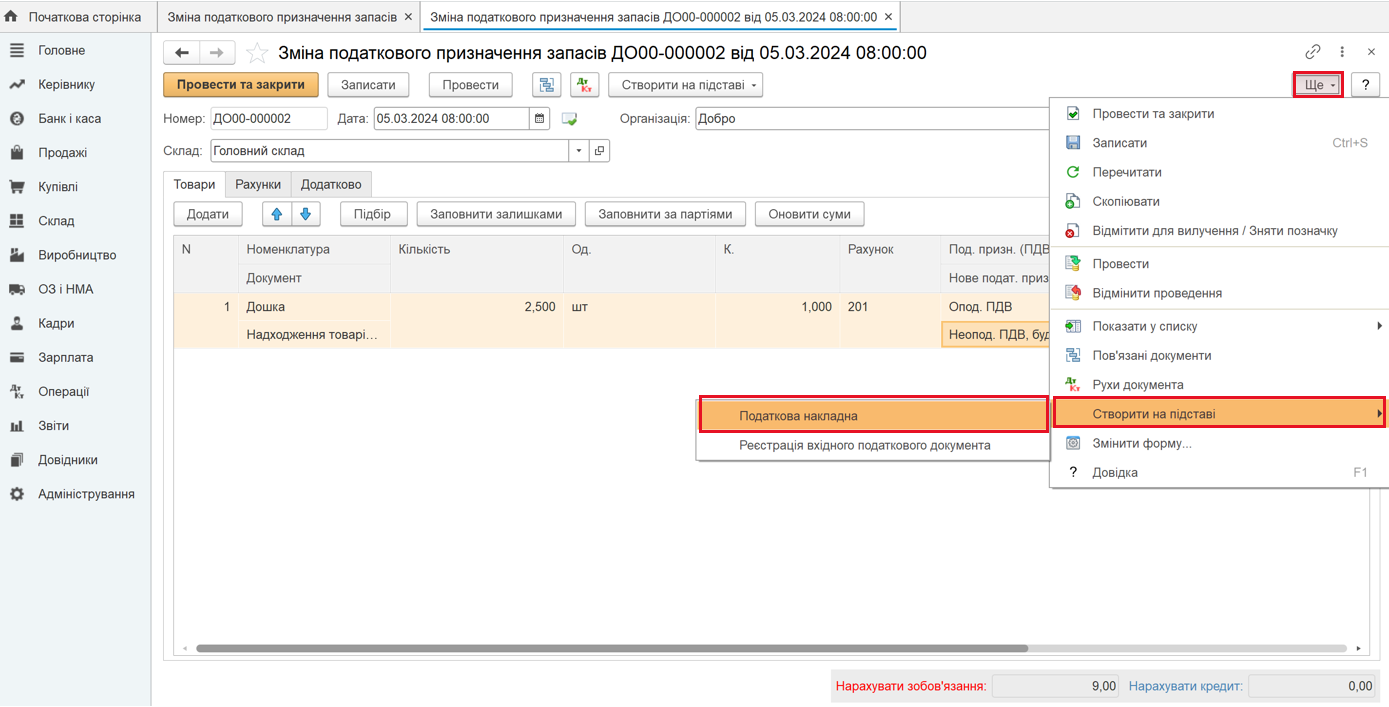

Цей документ дозволяє:

- відобразити сам факт передачі без оплати (тобто без формального продажу);

- сформувати податкові зобов’язання з ПДВ, розраховані на базі звичайної ціни, відповідно до вимог п. 188.1 ПКУ.

На підставі цього документа BAS автоматично створює умовну податкову накладну:

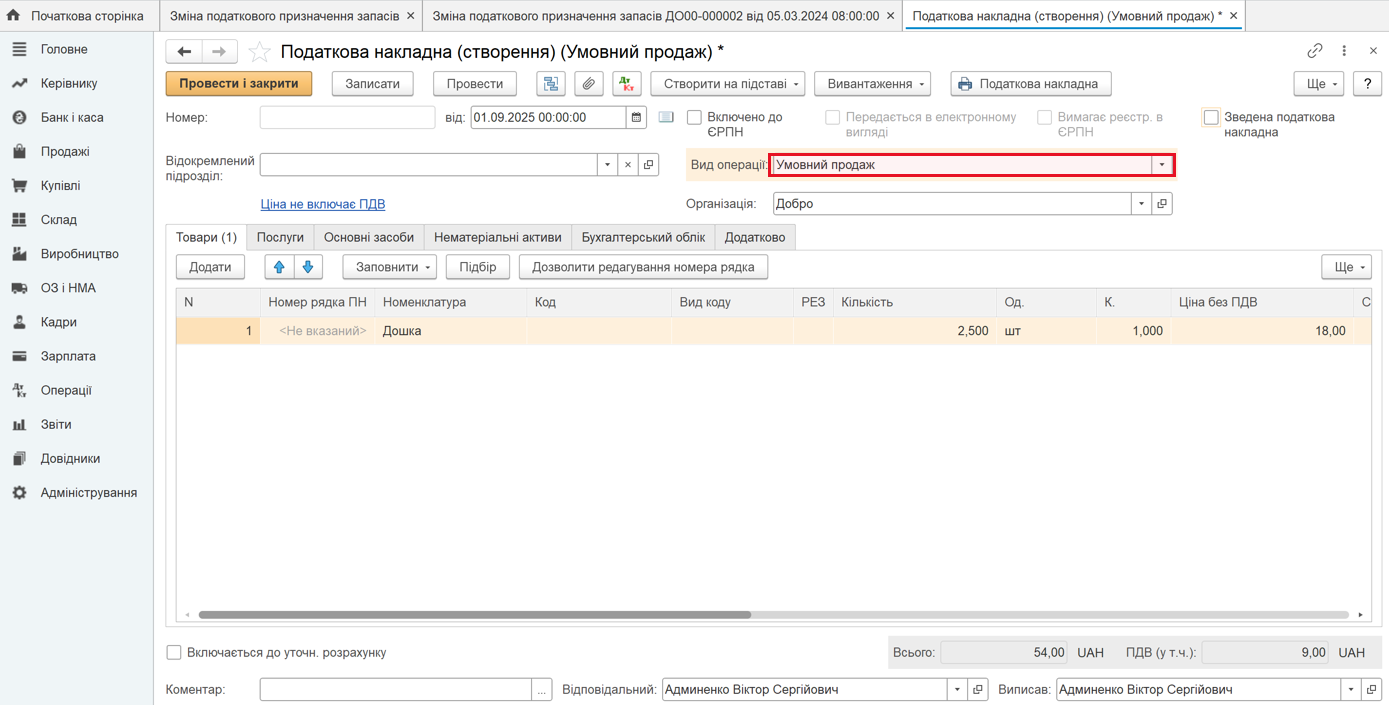

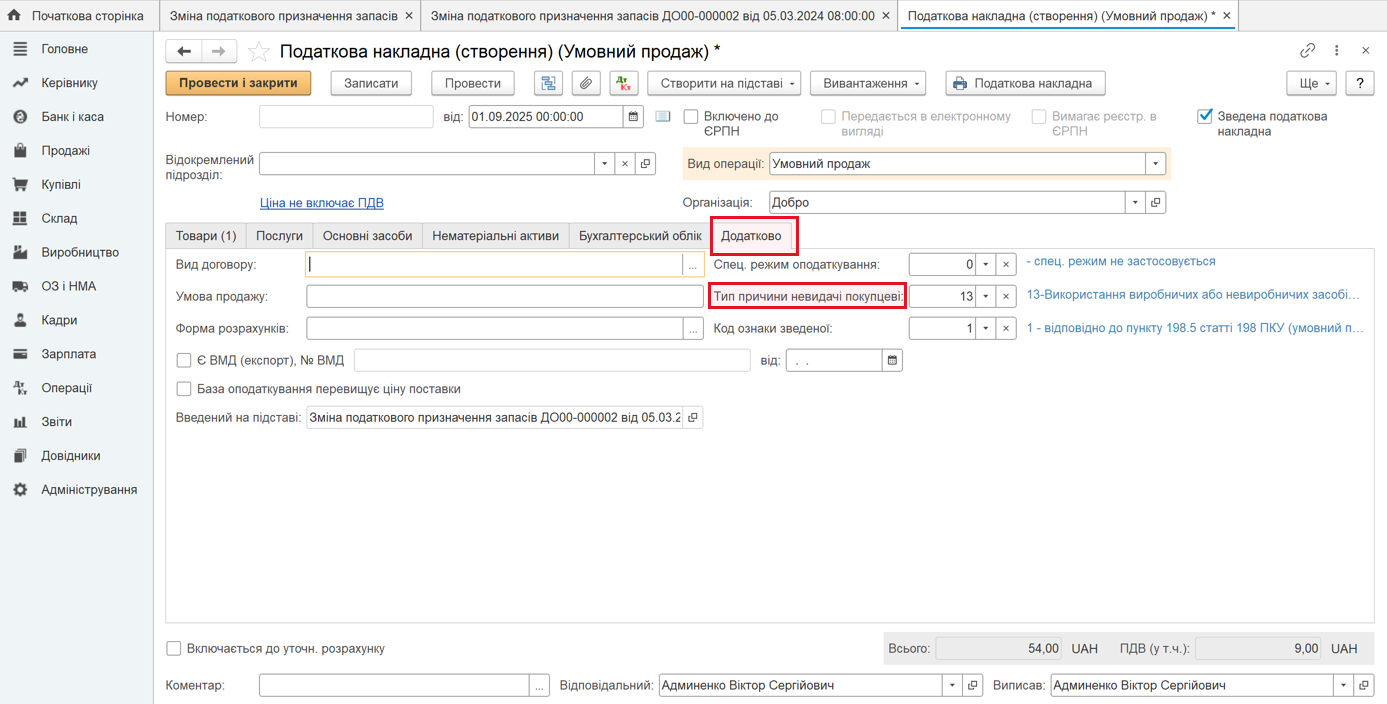

У такій накладній потрібно вказати вид операції — «Умовний продаж»:

Важливо: якщо ідеться про одиничну передачу або передачу з конкретною метою (наприклад, благодійність, подарунок) — доцільніше сформувати окрему (індивідуальну) податкову накладну.

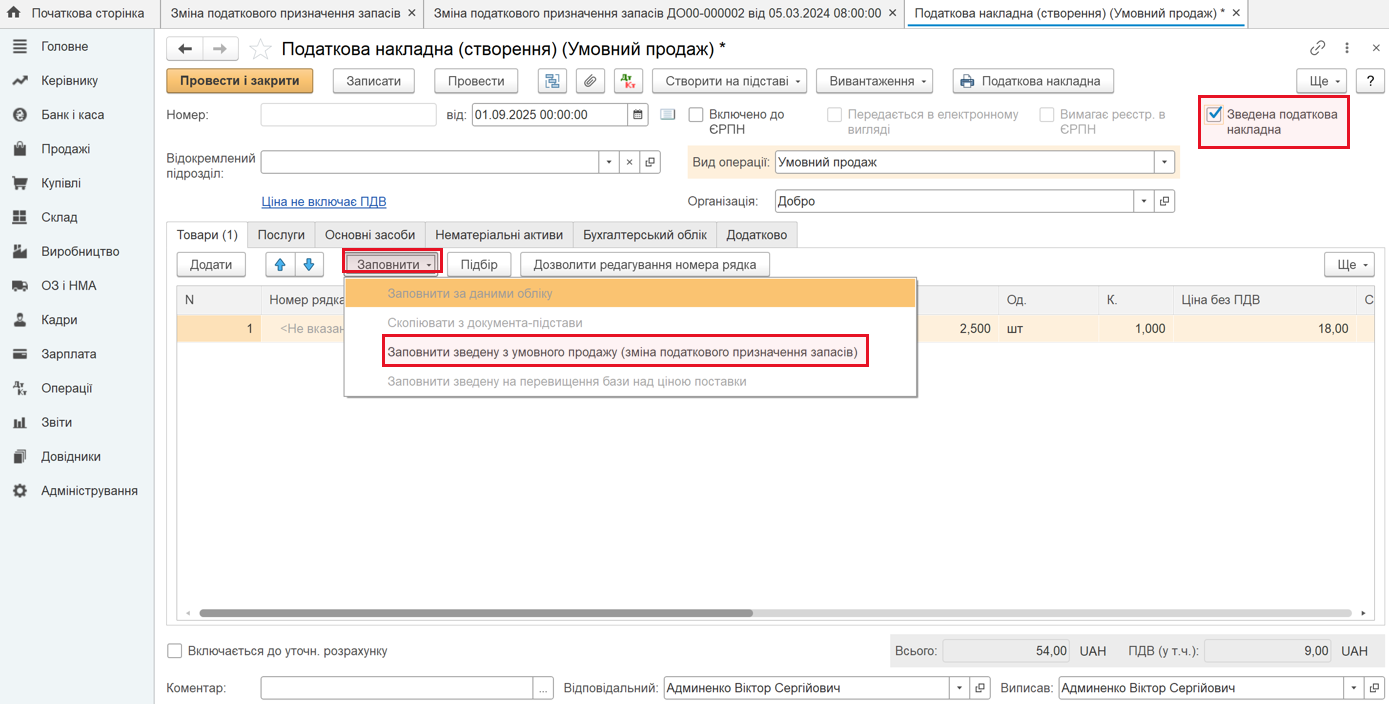

Зведена податкова накладна формується, якщо в документі "Зміна податкового призначення запасів" одночасно зазначено декілька позицій товарів, які:

- використовуються в неоподатковуваній або негосподарській діяльності;

- не мають конкретного отримувача (тобто покупця);

- оформлюються однією датою.

Щоб система автоматично заповнила зведену податкову накладну за такими операціями (наприклад, при пропорційному використанні товарів у оподатковуваній і неоподатковуваній діяльності), слід натиснути кнопку «Заповнити»:

Далі, на вкладці «Додатково», потрібно вибрати тип причини невидачі покупцеві, залежно від ситуації. Це можуть бути коди:

- 04 – ліквідація ОЗ без компенсації;

- 08 – безоплатна передача;

- 09 – постачання для власних потреб;

- 10 – умовне постачання згідно з п.198.5 ПКУ;

- 13 – негосподарське використання:

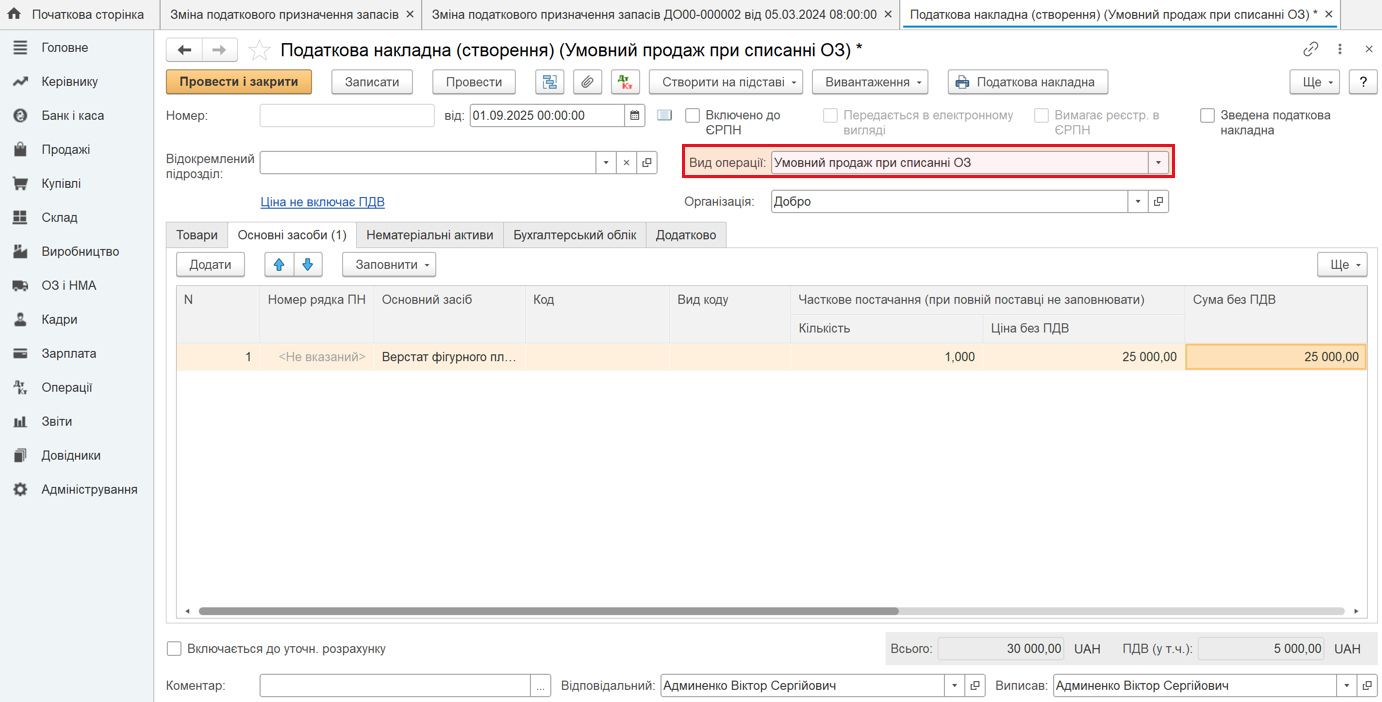

Коли основні засоби списуються (ліквідуються), BAS дозволяє оформити умовну податкову накладну автоматично — на підставі документа «Списання ОЗ». У цьому випадку додатковий документ «Зміна податкового призначення ОЗ» не створюється.

У самій податковій накладній потрібно зазначити вид операції — «Умовний продаж при списанні ОЗ»:

Незалежно від того, яку саме схему ви використовуєте для відображення умовного продажу (ліквідація без компенсації, негосподарське використання тощо), на вкладці «Додатково» податкової накладної необхідно вибрати тип причини невидачі покупцеві, відповідно до ситуації:

- 05 – ліквідація за самостійним рішенням платника ПДВ;

- 06 – викрадення або знищення основного засобу;

- 10 – умовне постачання згідно з п.198.5 ПКУ;

- 13 – негосподарське використання.

У ситуаціях, коли податкові зобов’язання з ПДВ потрібно нарахувати, але для цього немає спеціалізованого документа (наприклад, не використовується «Списання ОЗ» або «Зміна податкового призначення»), податкова накладна створюється вручну.

У такій податковій накладній обирається вид операції — «Умовний продаж при списанні ОЗ», навіть якщо мова не йде безпосередньо про списання основних засобів.

У цьому випадку документ:

- відображається у Реєстрі виданих та отриманих податкових накладних;

- самостійно формує податкові зобов’язання, які впливають на звітність з ПДВ.

Цей спосіб підходить для нестандартних операцій, наприклад:

- донарахування ПЗ за рішенням перевірки,

- виявлення помилок у минулих періодах,

- використання активів у невиробничій сфері без попереднього документального оформлення тощо.

Важливо пам’ятати, що без оформлення умовної податкової накладної у випадках, визначених ПКУ, підприємство ризикує занизити податкове зобов’язання, що може призвести до штрафних санкцій. Крім того, слід мати підтвердження звичайної ціни — наприклад, у вигляді прайс-листів, комерційних пропозицій, договорів або внутрішніх розрахунків.

Таким чином, умовна податкова накладна — це не формальність, а необхідний інструмент податкового контролю, який забезпечує прозорість використання товарів, послуг та основних засобів у діяльності підприємства. Її правильне і своєчасне складання дозволяє уникнути порушень, податкових ризиків та претензій з боку контролюючих органів.

Фахівці Bit-ua допоможуть налаштувати облік у BAS так, щоб оформлення умовних податкових накладних було простим, автоматизованим і відповідало всім вимогам законодавства. Звертайтесь — підтримаємо на кожному етапі!

Відео по темі

Наведені у матеріалі посилання на норми Податкового кодексу України є узагальненими, подані виключно з інформаційною метою та можуть не враховувати специфіку окремих випадків.

Оскільки законодавство змінюється, а кожна ситуація має свої особливості, рекомендуємо для детального аналізу звернутися до профільних юристів або податкових консультантів.

Поки коментарів нема. Напишіть першим!