Відображення ПСП з ПДФО в BAS Бухгалтерія ПРОФ

17.03.2025зміст статті:

Податкова соціальна пільга (далі - ПСП) – це сума, на яку може бути зменшений оподатковуваний дохід фізичної особи при розрахунку податку на доходи фізичних осіб (далі - ПДФО). Вона застосовується до доходів у вигляді заробітної плати (у т. ч. прирівняних до неї лікарняних) і дозволяє зменшити суму ПДФО, що підлягає сплаті до бюджету.

Пільги ПДФО є важливим інструментом для зниження податкового навантаження на працівників, особливо тих, хто має право на соціальні пільги.

Поняття ПСП, її розміри та порядок застосування регулюється ст.169 Податкового кодексу України.

Право на застосування ПСП з ПДФО у 2025 році для відображення в BAS Бухгалтерія ПРОФ

У 2025 році ПСП можуть застосовувати працівники, які отримують заробітну плату, що не перевищує граничний розмір доходу для її застосування у сумі 4 240 грн.

Щоб скористатися ПСП, працівник має подати роботодавцю такі документи:

- Заяву на застосування ПСП.

- Копії документів, що підтверджують право на пільгу (свідоцтво про народження дітей, документи про інвалідність, довідка ЧАЕС тощо).

- У разі необхідності – додаткові документи (наприклад, рішення суду про опіку).

ПСП застосовується тільки до заробітної плати, отриманої від одного роботодавця.

Пільга починає діяти з місяця, коли працівник подав заяву, і не застосовується автоматично.

Якщо працівник змінює місце роботи, для отримання ПСП він має повторно подати заяву новому роботодавцю.

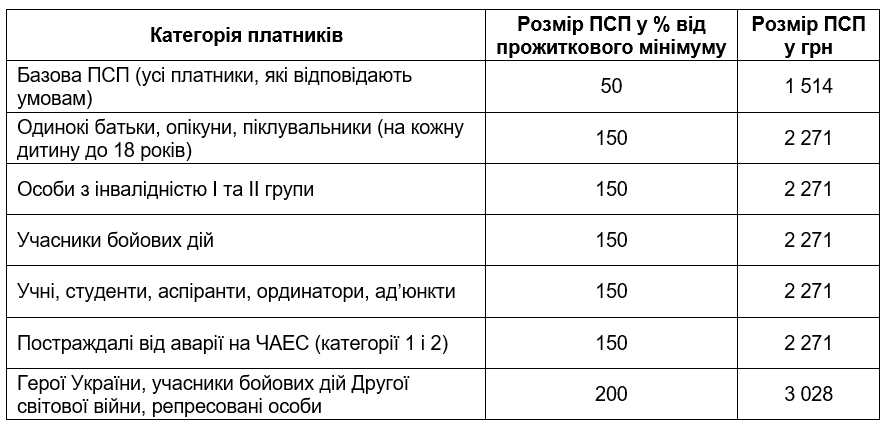

Розміри ПСП з ПДФО у 2025 році для відображення в BAS Бухгалтерія ПРОФ

Для працівників, які утримують двох і більше дітей, граничний розмір доходу для застосування ПСП збільшується на кожну дитину.

Відображення ПСП з ПДФО в BAS Бухгалтерія ПРОФ

Відображення ПСП з ПДФО в BAS Бухгалтерія ПРОФ можна переглянути за посиланням.

%201%201.png)

Цей матеріал актуальний станом на 17 березня 2025 року та носить виключно інформаційний характер. Відомості щодо законодавчих норм подано в узагальненому вигляді і вони можуть не враховувати специфіку окремих випадків. Оскільки законодавство змінюється, а кожна ситуація має свої особливості, рекомендуємо для детального аналізу звернутися до профільних юристів або податкових консультантів.

Поки коментарів нема. Напишіть першим!