Введення в експлуатацію основного засобу, що складається з комплектуючих: бухгалтерський облік та проведення в BAS Бухгалтерія

26.03.2025зміст статті:

Відповідно до п. 6 Національного положення (стандарту) бухгалтерського обліку 7 (далі - НП(С)БО), об'єкт основних засобів визнається активом, якщо одночасно виконуються такі умови:

- існує ймовірність отримання в майбутньому економічних вигід, пов’язаних із використанням цього об'єкта;

- його вартість може бути достовірно визначена.

Це означає, що підприємство може визнати актив як основний засіб, лише якщо:

- очікує отримання економічних вигід від його використання (наприклад, у виробництві, наданні послуг, здачі в оренду тощо);

- є достовірні дані про вартість активу (наприклад, документально підтверджена ціна придбання, витрати на виготовлення тощо).

Порядок введення в експлуатацію основних засобів передбачає, що облік придбання основного засобу (ОЗ), який складається з комплектуючих, залежить від того, як підприємство класифікує ці об'єкти:

- один об'єкт основних засобів – якщо всі складові використовуються разом і мають єдину функцію;

- окремі основні засоби – якщо складові мають суттєво різний строк корисного використання або можуть використовуватися незалежно.

Наприклад, підприємство придбало персональний комп`ютер (далі - ПК), який складається з системного блоку, монітора, клавіатури та миші. Є два варіанти обліку:

1. визнаємо ПК єдиним об’єктом:

- Дт 152 – Кт 631 – оприбутковано ПК;

Дт 641/ПДВ – Кт 631 – відображено податковий кредит з ПДВ;

Дт 104 – Кт 152 – ПК зараховано до складу ОЗ;

Дт 23, 91, 92, 93 – Кт 131 – нараховано амортизацію,

або

2. процесор і монітор визнаються ОЗ, а клавіатура та миша (з урахуванням вартісних ознак передбачених обліковою політикою підприємcтва) – як малоцінні необоротні матеріальні активи (далі - МНМА):

- Дт 152 – Кт 631 – оприбутковано усі складові частини ПК;

- Дт 641 – Кт 631 – відображено податковий кредит з ПДВ;

- Дт 104 – Кт 152 – системний блок та монітор зараховано до складу ОЗ;

- Дт 112 – Кт 152 – зараховано клавіатуру та мишу до МНМА;

- Дт 23, 91, 92, 93 – Кт 131 – нараховано амортизацію ОЗ;

- Дт 92, 93 – Кт 132 – нараховано амортизацію МНМА.

Введення в експлуатацію основних засобів має бути документально оформлене відповідно до законодавчих вимог. Це включає складання відповідних актів та наказів, що підтверджують готовність об'єкта до використання.

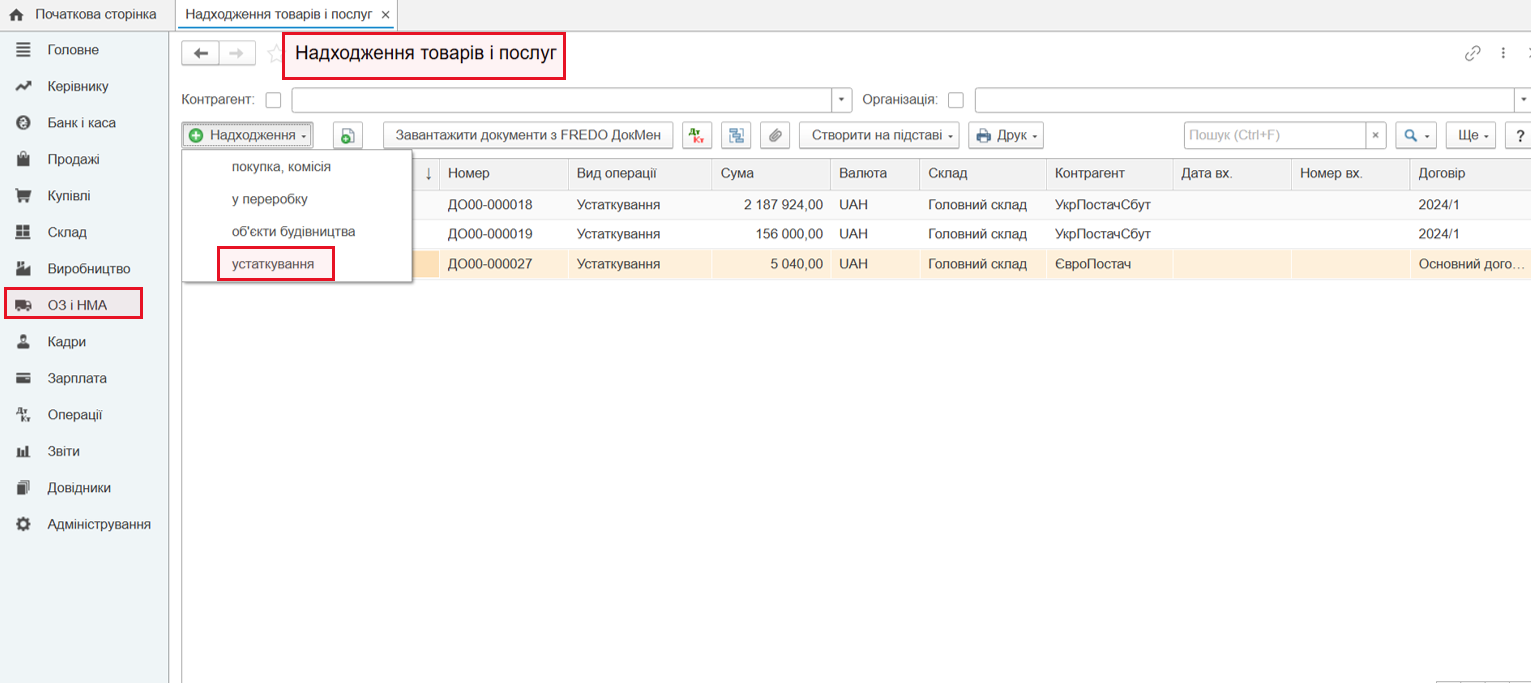

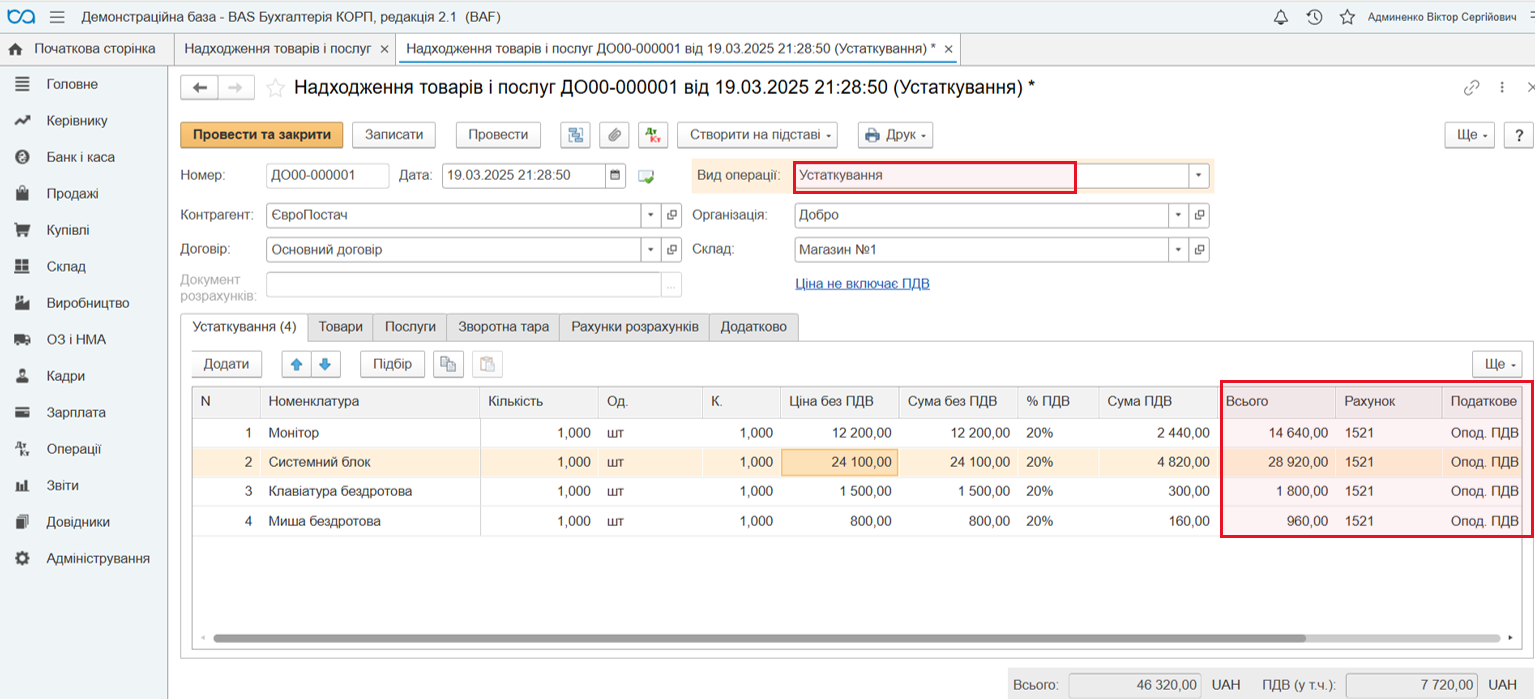

Оприбуткування комплектуючих ОЗ на склад підприємства у BAS Бухгалтерія реєструється документом «Надходження товарів і послуг» з видом операції «Устаткування» (розділ меню «ОЗ і НМА»):

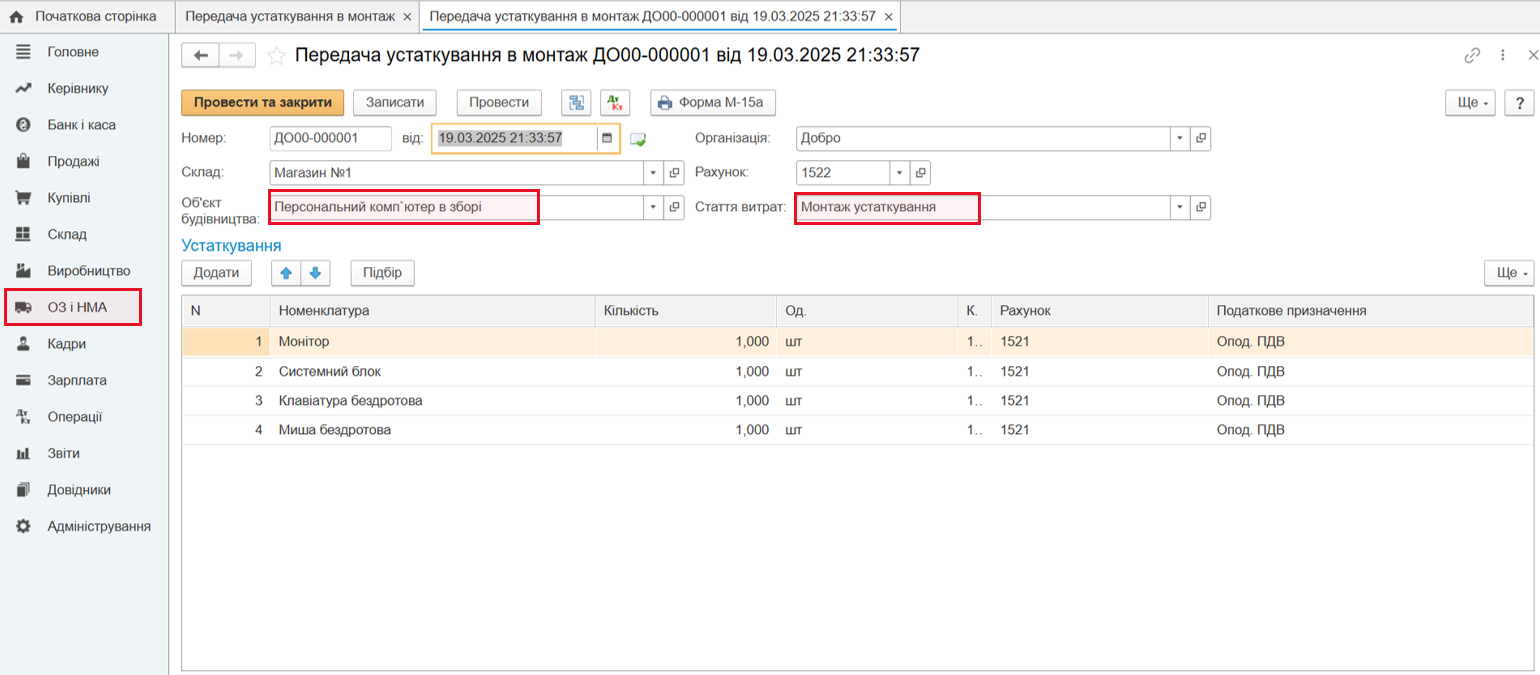

Потім, слід здійснити передачу устаткування в монтаж зареєструвавши цю операцію документом «Передача устаткування в монтаж» (розділ «ОЗ і НМА», група «Надходження устаткування»):

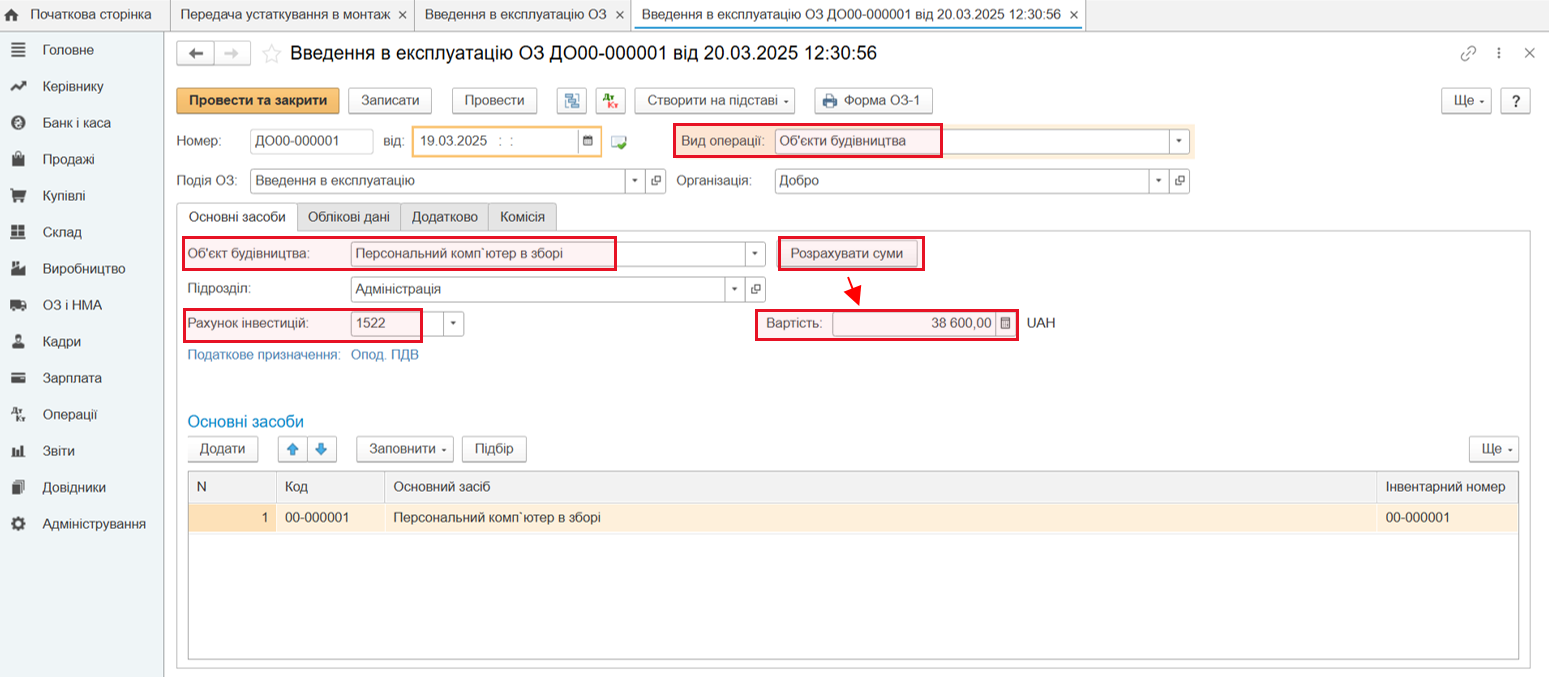

Введення в експлуатацію об’єкта основних засобів оформлюється документом «Введення в експлуатацію ОЗ» (розділ «ОЗ і НМА», група «Надходження основних засобів») з видом операції «Об’єкти будівництва». При цьому накопичена сума витрат сформує його первісну вартість.

При заповненні документа слід:

- у вкладці «Основні засоби» в полі введення «Об’єкт будівництва» вибрати відповідний ОЗ;

- у полі «Рахунок інвестицій» автоматично встановиться рахунок 1522 «Виготовлення і модернізація основних засобів»;

- за допомогою кнопки «Розрахувати суми» виконати автоматичний розрахунок і заповнення суми первісної вартості об’єкта основних засобів, виходячи з накопичених витрат.

Цей матеріал носить виключно інформаційний характер. У частині бухгалтерського обліку наведено типові бухгалтерські проведення, які можуть відрізнятися залежно від облікової політики підприємства, специфіки діяльності та використання основних засобів. Рекомендується враховувати особливості кожного випадку та за потреби звертатися до професійного бухгалтера або аудитора.

Поки коментарів нема. Напишіть першим!