Як відобразити зміни, які були внесені Законом №3219 в програмних продуктах лінійки BAS?

07.09.2023зміст статті:

Загальна інформація

Законом №3219 був припинено пільговий режиму єдиного податку з 1 серпня 2023 року, тобто скасовується застосування спрощеної системи оподаткування єдиного податку за ставкою у розмірі 2%, а платники податків, які до застосування спрощеної системи оподаткування були на загальній системі оподаткування, знову туди повертаються.

Скасування ставки 2%

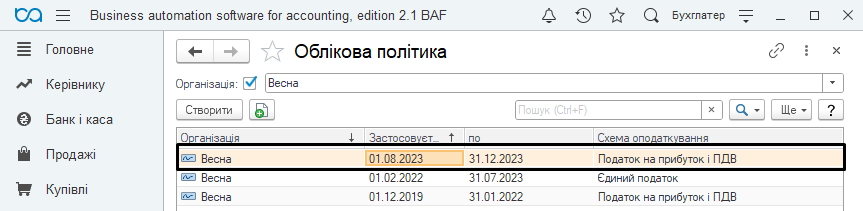

В програмі лінійки BAS для зміни схеми оподаткування необхідно внести зміни в облікову політику, а саме створити новий запис з 01.08.2023 і вказати необхідну схему оподаткування.

Повернення до загальної системи

Відповідно до п. 21 підрозділу 2 розділу ХХ ПКУ для осіб, які перейшли на загальну систему оподаткування із спрощеної системи оподаткування і зареєстровані платниками податку на додану вартість, операції з постачання товарів/послуг, які були оплачені у вигляді авансів (передоплати) у період перебування таких платників податку на додану вартість на спрощеній системі оподаткування і оподатковані єдиним податком, не оподатковуються податком на додану вартість.

Зміни в програмах BAS

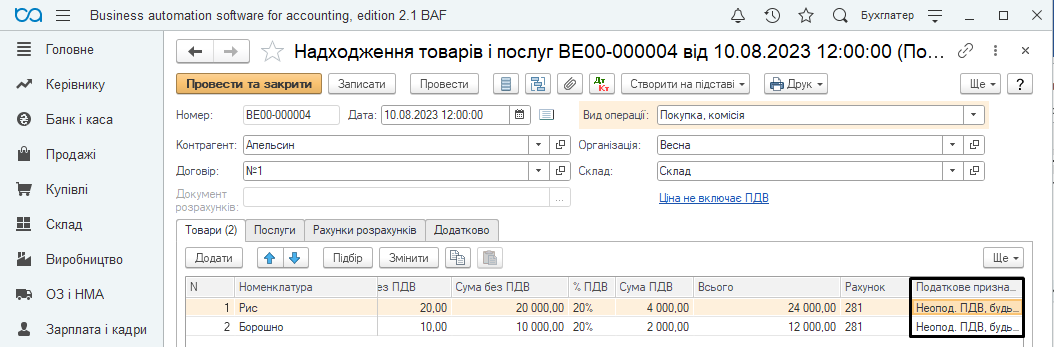

Тобто при оприбуткуванні таких запасів на склад в програмі в документі «Надходження товарів та послуг» в табличній частині слід вказати податкове призначення «Неопод. ПДВ, будь-яка госп.».

Оподаткування операцій з постачання товарів/послуг

Відповідно до п. 187.1 ПКУ датою виникнення податкових зобов'язань з постачання товарів/послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: дата зарахування коштів або дата відвантаження товарів, а в разі експорту товарів - дата оформлення митної декларації.

Консультації і допомога

Тобто, якщо дата першої події настала під час перебування на спрощеній системі оподаткування, то ПДВ не нараховуємо.

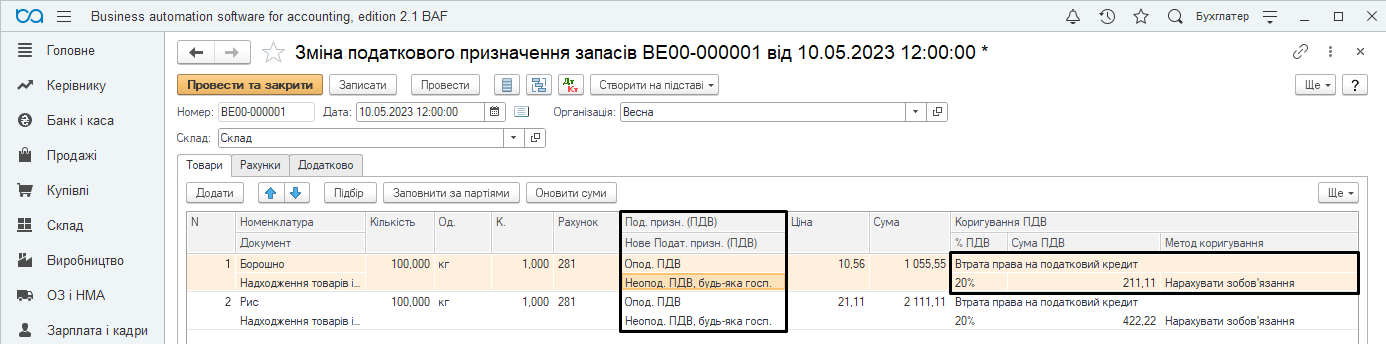

А точніше покупець податкову накладну з таких операцій – не отримає, а ось щодо постачальника, то він повинен буде визнати «компенсуючі» податкове зобов’язання з ПДВ, якщо такі товари були придбані з ПДВ до переходу на ЄП за ставкою 2%.

В програмі втрата права на податковий кредит відображається документом «Зміна податкового призначення запасів».

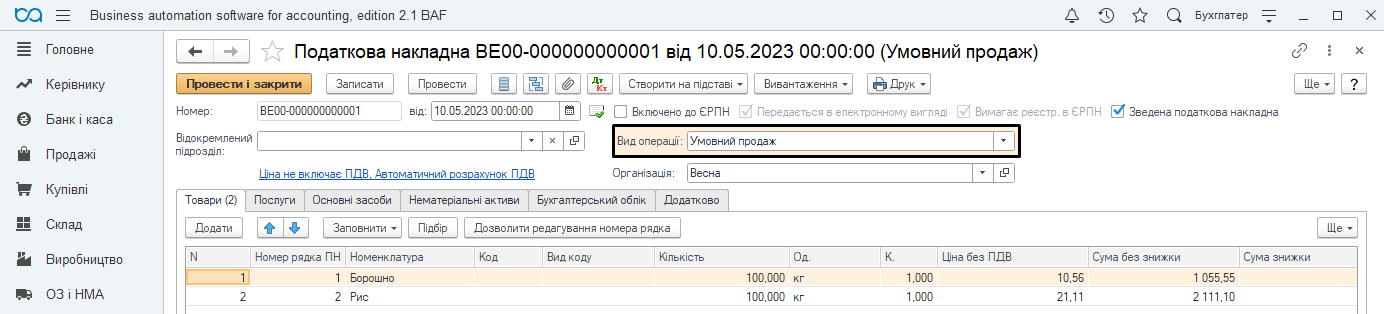

На підставі цього документа створюється документ «Податкова накладна» з видом операції «Умовний продаж».

Поки коментарів нема. Напишіть першим!