Які документи підтверджують податковий кредит без податкової накладної

13.07.2026зміст статті:

Зазвичай платник ПДВ формує податковий кредит на підставі податкової накладної, зареєстрованої в ЄРПН. Проте п.201.11 ПКУ дозволяє у визначених випадках формувати податковий кредит без звичайної податкової накладної. Однак одного лише факту оплати недостатньо. Документ повинен відповідати вимогам ПКУ та містити необхідні ПДВ-реквізити.

У цій статті розглянемо, які вимоги встановлено до кожного документа.

Транспортний квиток

Транспортний квиток може бути підставою для податкового кредиту, якщо в ньому зазначено:

- загальну суму платежу;

- суму ПДВ;

- податковий номер продавця.

Для квитків, форму яких установлено міжнародними стандартами, діють спеціальні правила.

Отже, не кожен документ, що підтверджує оплату проїзду, автоматично дає право на податковий кредит. Бухгалтеру потрібно перевірити, чи містить квиток усі необхідні реквізити.

Готельний рахунок

Готельний рахунок також може підтверджувати право на податковий кредит. Для цього в ньому мають бути зазначені:

- загальна сума оплати;

- сума ПДВ;

- податковий номер постачальника.

Звичайне підтвердження бронювання, ваучер або документ про оплату без необхідних ПДВ-реквізитів не є достатньою підставою для податкового кредиту. Тому після відрядження важливо отримати саме належно оформлений готельний рахунок, а не лише підтвердження бронювання чи банківську квитанцію.

Рахунок за послуги зв’язку

Рахунок оператора зв’язку може замінити податкову накладну для цілей податкового кредиту. Такий рахунок, як і вищезазначені документи, також повинен містити:

- загальну суму платежу;

- окремо виділену суму ПДВ;

- податковий номер постачальника.

Якщо в рахунку немає хоча б одного з необхідних реквізитів, використовувати його як підставу для податкового кредиту не можна.

Рахунок за послуги, вартість яких визначають за приладами обліку

Окреме правило діє для послуг, вартість яких розраховують за показниками приладів обліку. Йдеться, зокрема, про:

- електроенергію;

- воду;

- тепло;

- газ;

- інші послуги, обсяг яких визначають за показниками лічильників.

Такий рахунок може підтверджувати податковий кредит, знову ж таки, якщо в ньому зазначено:

- загальну суму платежу;

- суму ПДВ;

- податковий номер продавця.

Водночас це правило не поширюється на будь-які рахунки за послуги. Наприклад, рахунок за оренду, консультаційні, рекламні, ремонтні або інші послуги, вартість яких не визначають за приладами обліку, податкову накладну не замінює.

Касовий або фіскальний чек

Фіскальний чек також може бути підставою для податкового кредиту, але лише за дотримання двох умов: у ньому мають бути необхідні реквізити, а сума придбань не повинна перевищувати встановлений денний ліміт. У чеку мають бути зазначені:

- вартість придбаних товарів або послуг;

- сума ПДВ;

- фіскальний номер;

- податковий номер постачальника.

Загальна вартість придбань за такими чеками не може перевищувати 200 грн за день без ПДВ - за ставки ПДВ 20% це становить 240 грн разом із ПДВ.

Важливо, що ліміт застосовують до загальної суми придбань за день, а не до кожного окремого чека. Наприклад, наявність кількох чеків на суму до 200 грн без ПДВ кожен не дає права ігнорувати загальний денний ліміт.

Якщо сума придбань за день перевищує встановлену межу, безпечніше отримати від постачальника зареєстровану податкову накладну.

Бухгалтерська довідка

ПКУ згадує бухгалтерську довідку серед документів, які можуть підтверджувати податковий кредит. Проте вона застосовується лише у спеціальному випадку, передбаченому п.36 підр.2 розд.XX ПКУ.

Ця норма стосується товарів, послуг і необоротних активів, які:

- були придбані до 1 липня 2015 року;

- не були включені до податкового кредиту або за ними нарахували компенсуючі податкові зобов’язання;

- пізніше почали використовуватися в оподатковуваних господарських операціях.

Отже, для сучасного придбання оформити бухгалтерську довідку замість неотриманої або незареєстрованої ПН не можна.

Митна декларація при імпорті товарів

Під час імпорту товарів податковий кредит підтверджує не податкова накладна українського постачальника, а митна декларація (п.201.12 ПКУ).

Для формування податкового кредиту митна декларація має:

- бути оформлена відповідно до митного законодавства;

- підтверджувати ввезення товарів;

- містити дані про ПДВ, фактично сплачений до бюджету.

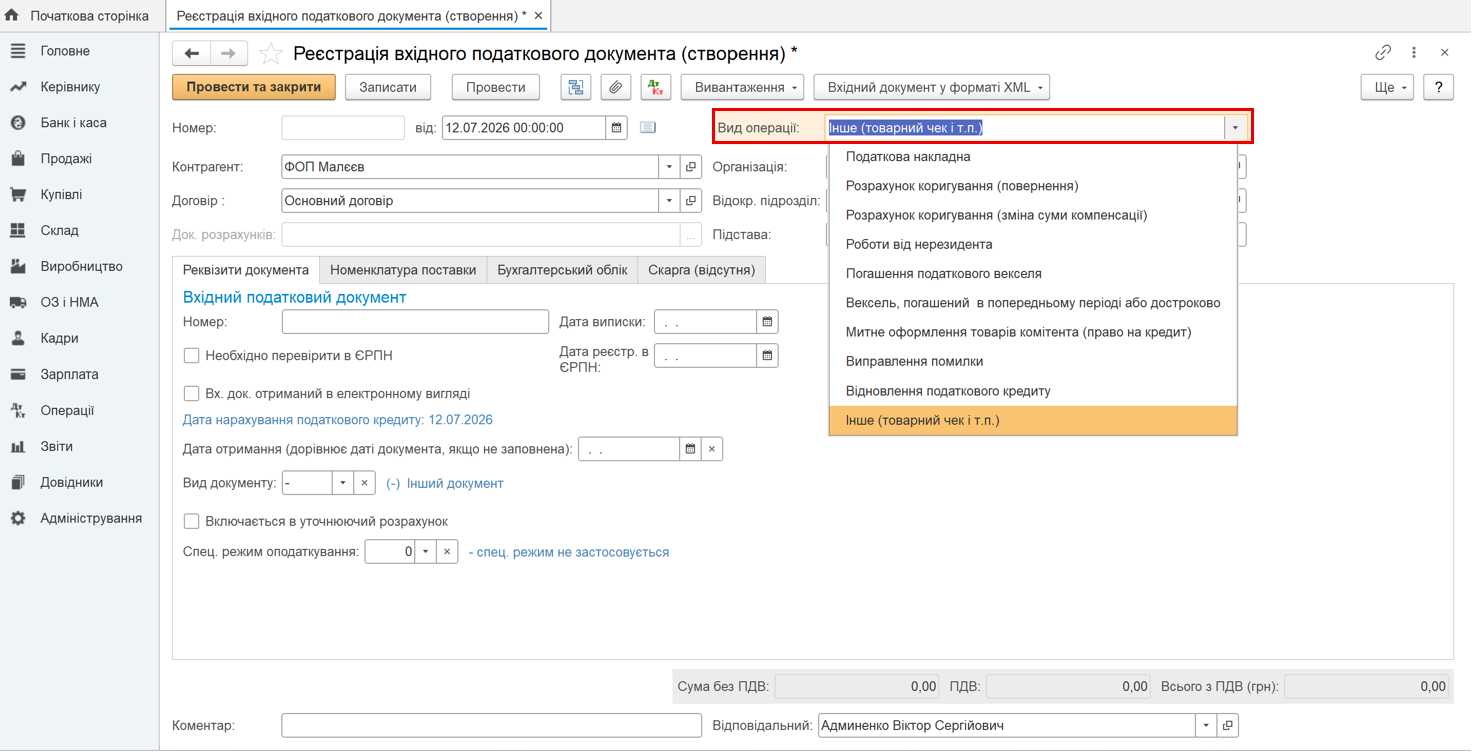

У програмах BAS за допомогою документа «Реєстрація вхідного податкового документа» можна зареєструвати не лише податкову накладну, а й інші документи, які підтверджують право на податковий кредит з ПДВ. Для цього в документі потрібно обрати відповідний вид операції та зазначити всі інші необхідні реквізити:

Інформація, наведена у цьому матеріалі, має виключно довідковий та узагальнений характер. Посилання на норми законодавства подані для зручності користувачів і можуть не враховувати специфіку окремих випадків.

З огляду на можливі оновлення нормативної бази та індивідуальні особливості кожної ситуації, рекомендуємо перед прийняттям практичних рішень отримати професійну консультацію у кваліфікованого юриста або податкового консультанта.

Поки коментарів нема. Напишіть першим!