Єдиний податок для аграріїв

25.05.2026зміст статті:

Для агропідприємств за певних умов діє окрема система оподаткування - єдиний податок 4 групи.

Його головна особливість у тому, що податок розраховують не з доходу чи прибутку підприємства, а з площі земельних ділянок та їх нормативної грошової оцінки (НГО).

Законодавча база

Єдиний податок 4 групи можуть застосовувати зокрема агропідприємства - юридичні особи незалежно від організаційно-правової форми, якщо за попередній звітний рік їхня частка сільськогосподарського товаровиробництва становить не менше 75% (ч.4 «а» пп. 291.4 ПКУ).

Об’єктом оподаткування є площа земельних ділянок, які перебувають у власності або користуванні агропідприємства (зокрема, оренда та емфітевзис). До таких земель належать (пп.2921.1 ПКУ):

- сільськогосподарські угіддя: рілля, сіножаті, пасовища, багаторічні насадження;

- землі водного фонду: внутрішні водойми, озера, ставки, водосховища.

Базою оподаткування є нормативна грошова оцінка 1 гектара відповідних угідь з урахуванням індексації станом на 1 січня базового року (пп.2922.1 ПКУ). Якщо ж нормативну грошову оцінку конкретної земельної ділянки не проведено, для розрахунку беруть НГО одиниці площі ріллі по АРК або відповідній області. Аналогічний підхід застосовують і для земель водного фонду.

Ставка ЄП 4 групи залежить від виду земельної ділянки та її розташування. Типові ставки встановлюються у відсотках від бази оподаткування (пп.293.9 ПКУ):

- рілля, сіножаті, пасовища, крім земель у гірських зонах, на поліських територіях та угідь в умовах закритого ґрунту, - 0,95%;

- рілля, сіножаті, пасовища у гірських зонах та на поліських територіях - 0,57%;

- багаторічні насадження, крім розташованих у гірських зонах та на поліських територіях, - 0,57%;

- багаторічні насадження у гірських зонах та на поліських територіях - 0,19%;

- землі водного фонду - 2,43%;

- сільськогосподарські угіддя в умовах закритого ґрунту - 6,33%.

Звітність

Платники єдиного податку 4 групи щороку самостійно розраховують суму податку станом на 1 січня поточного року. Щоб підтвердити свій статус платника, агропідприємство має подати декларацію на поточний рік не пізніше 20 лютого (пп. 295.9.1 ПКУ).

Декларацію подають до податкової за місцем обліку платника, а також за місцем розташування земельних ділянок. Тобто бухгалтеру потрібно врахувати не лише основне місце реєстрації підприємства, а й те, де фактично знаходяться землі, які є об’єктом оподаткування.

Сплачують ЄП 4 групи щокварталу - протягом 30 календарних днів після закінчення кварталу. Річну суму податку розподіляють нерівномірно:

- за I квартал сплачують 10%;

- за II квартал — 10%;

- за III квартал — 50%;

- за IV квартал — 30%.

Саме тому найбільше податкове навантаження припадає на третій квартал.

Якщо протягом року у підприємства змінюється площа земель - наприклад, воно набуло право на нову ділянку або втратило право користування вже наявною, - податкові зобов’язання потрібно уточнити. Перерахунок роблять з дати такої зміни і до кінця поточного року. У такому разі агропідприємство подає декларацію з уточненою інформацією протягом 20 календарних днів місяця, що настає за звітним періодом. Разом із нею потрібно подати оновлені відомості про земельні ділянки та їх нормативну грошову оцінку.

Своєю чергою BAS АГРО. Бухгалтерія суттєво спрощує підготовку звітності з єдиного податку 4 групи. Але тут важливий момент: програма заповнить декларацію коректно лише тоді, коли в ній уже внесені точні й достовірні дані.

Крок 1. Перевіряємо, чи заповнені необхідні елементи довідника «Ділянки».

У розділі «Оренда землі» обираємо «Ділянки»:

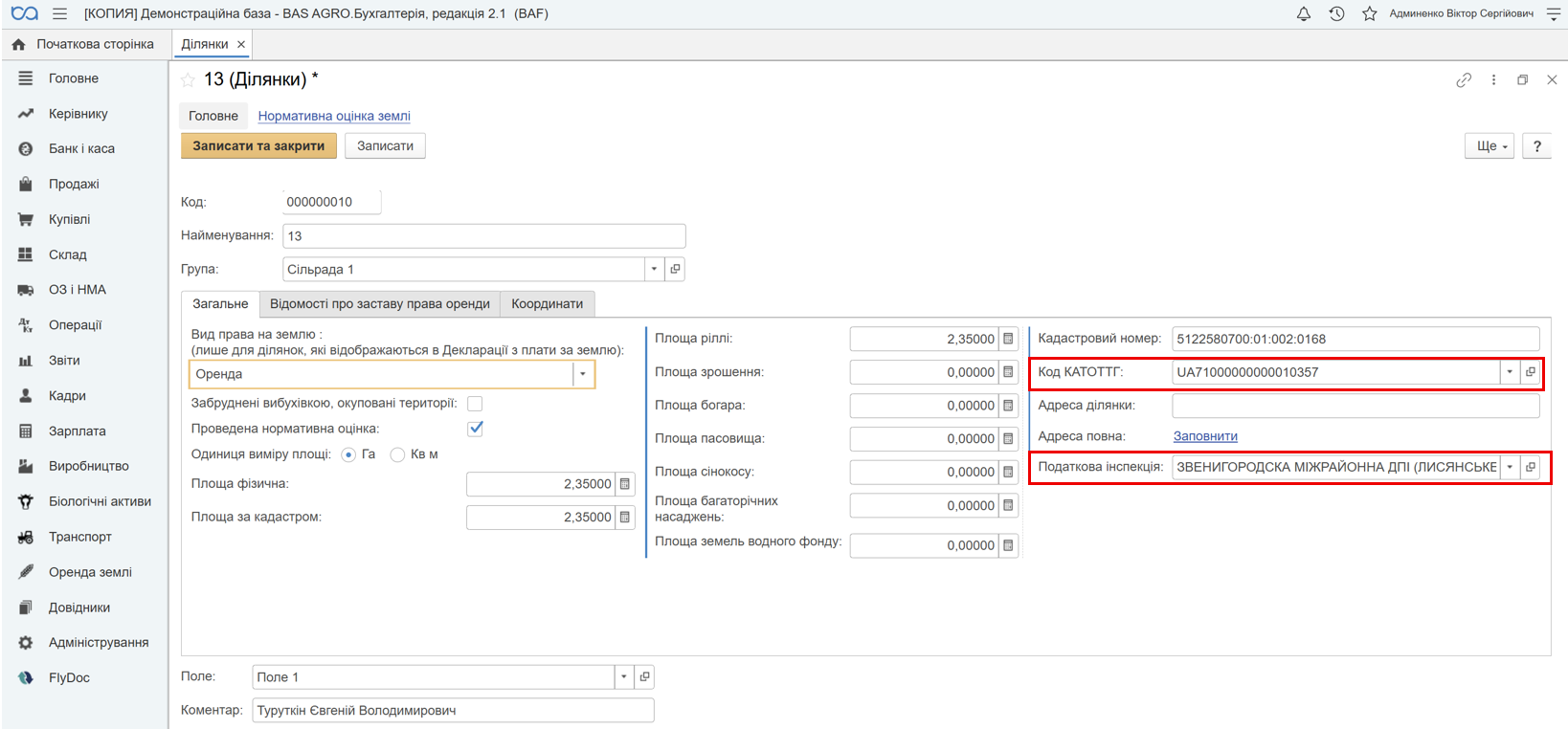

Створюємо нову ділянку або відкриваємо картку існуючої, де мають бути заповнені, окрім інших реквізитів: код КАТОТТГ та податкова інспекція:

Окрім цього, для відображення ділянки в декларації необхідно заповнити реквізит «Поле». У ньому мають бути внесені відповідні дані щодо підрозділу, до якого належить земельна ділянка:

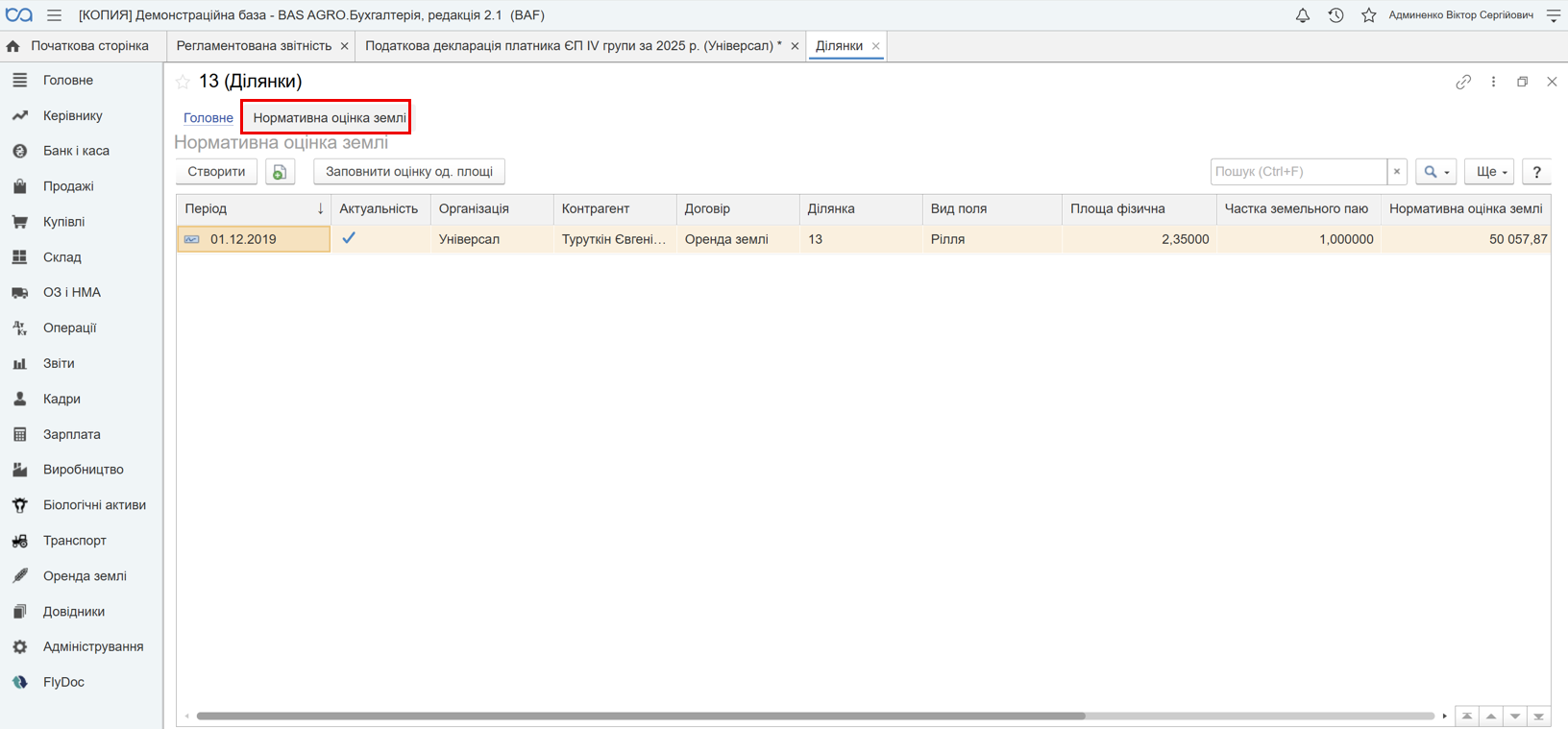

Для коректного заповнення декларації необхідно також заповнити нормативну грошову оцінку земельних ділянок. Вона зазначається у картці ділянки на вкладці «Нормативна оцінка землі». Саме ці дані програма використовує як базу для розрахунку податку: враховує площу ділянки, вид угідь, частку паю та чинну нормативну оцінку. Якщо ці дані не заповнені або неактуальні, декларація може заповнюватися неправильно або відповідні колонки залишатимуться порожніми:

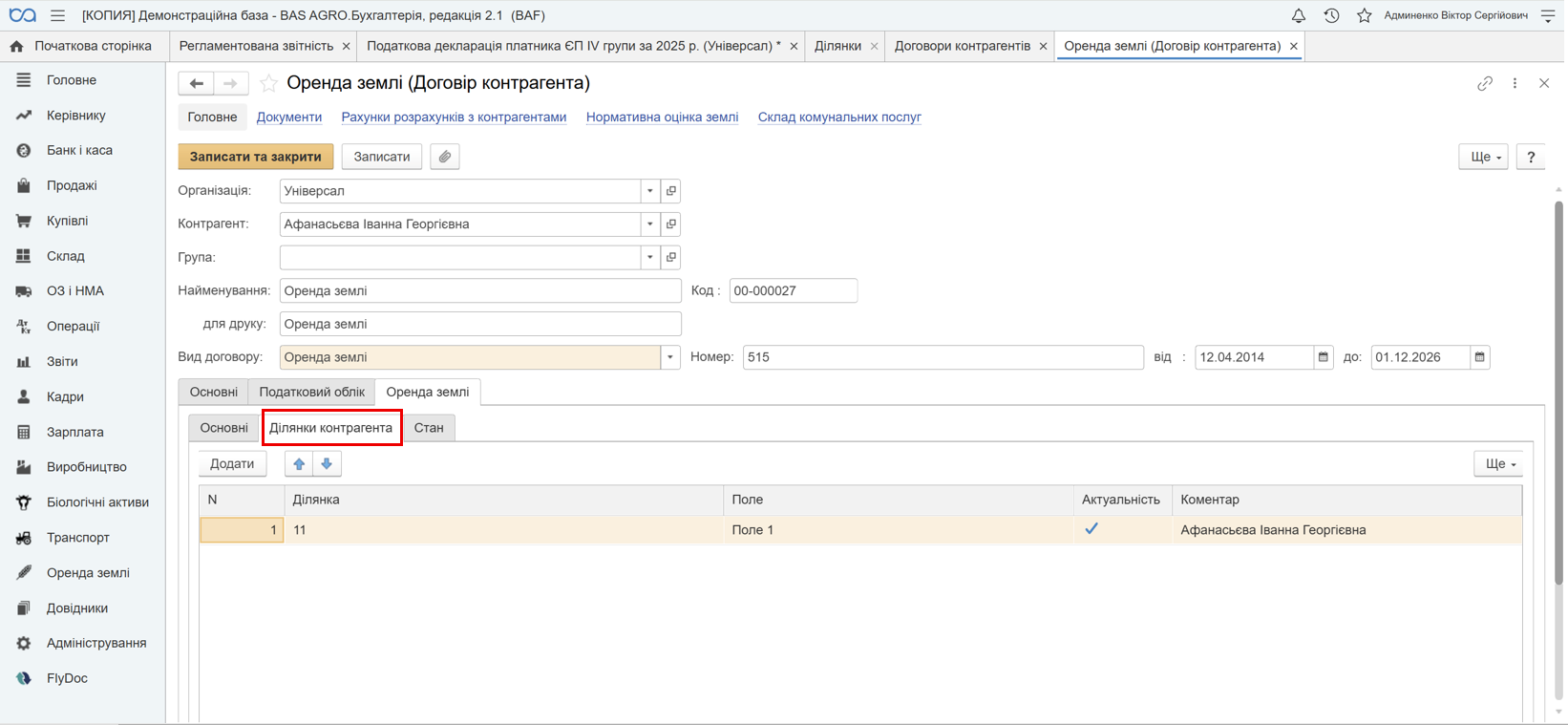

Крок 2: Пов’язати ділянку з договором оренди землі

У картці «Договір контрагента» у вкладці «Ділянка контрагента» обов’язково має бути зазначена відповідна земельна ділянка:

Саме з договору програма бере дані про право користування землею, номер і дату державної реєстрації, а також визначає період володіння або користування ділянкою у межах звітного періоду.

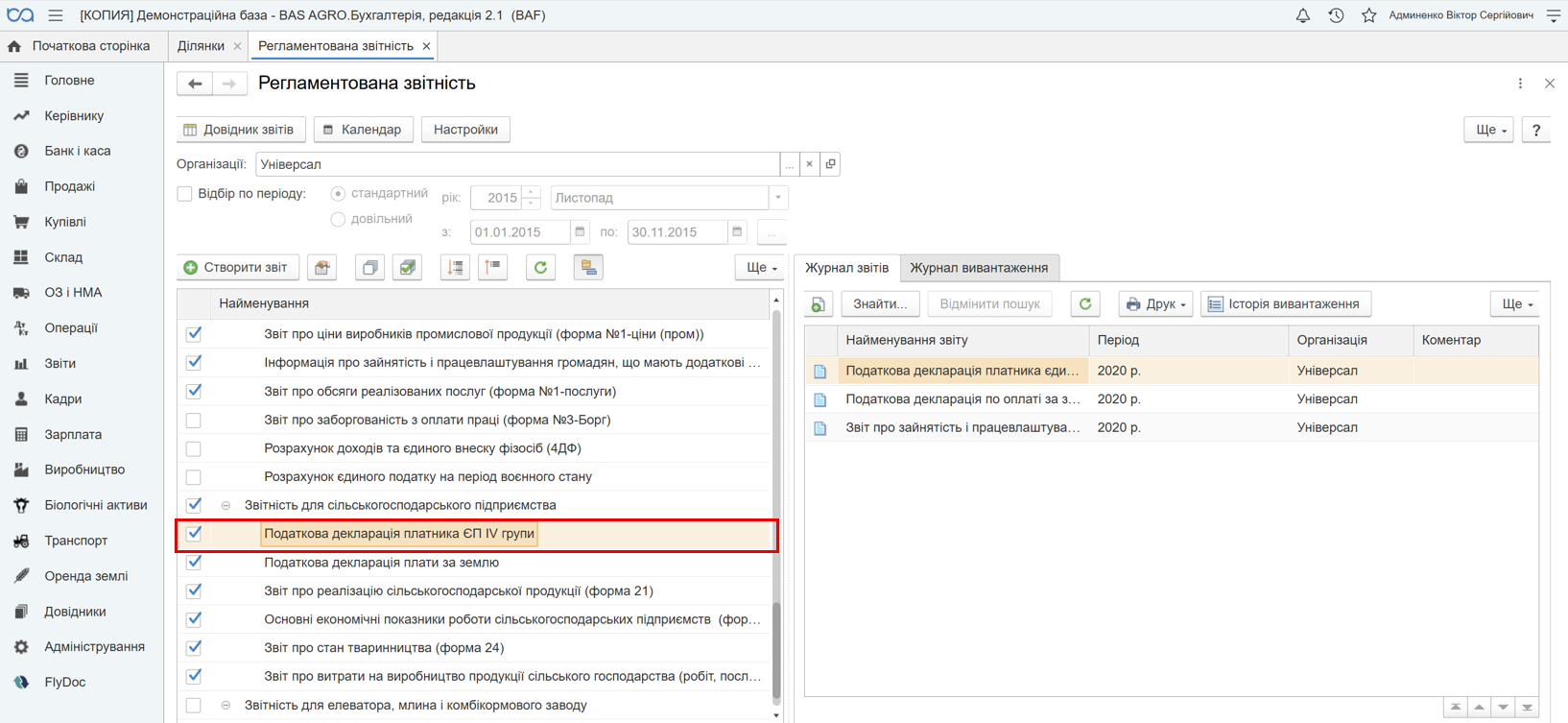

Крок 3: Формування звітності.

Для заповнення податкової декларації платника єдиного податку 4 групи обираємо розділ «Звіти» → «Регламентовані звіти вбудовані» → «Податкова декларація платника ЄП 4 групи»:

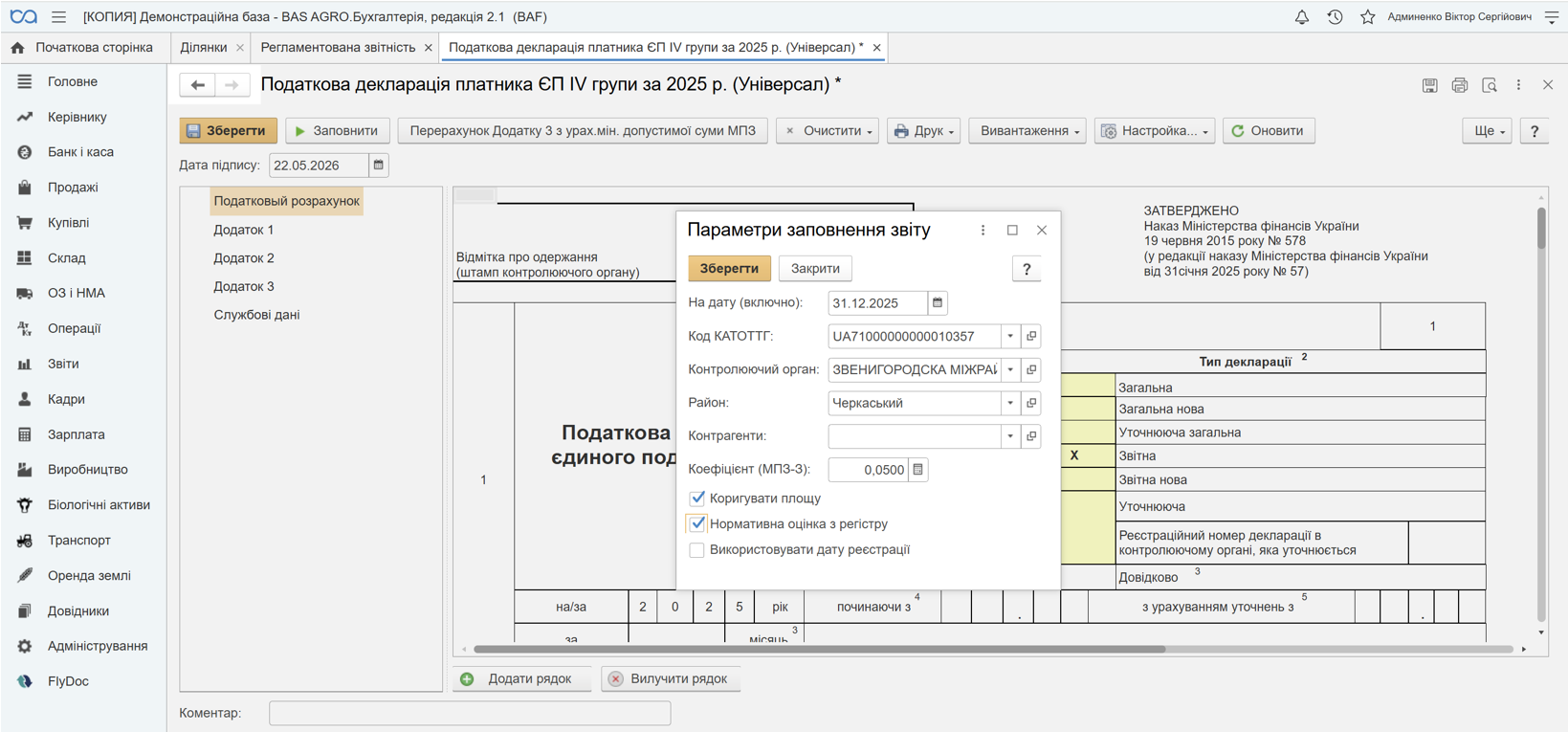

Далі створюємо новий звіт і переходимо до параметрів заповнення. У цьому вікні зазначаємо дату та інші необхідні реквізити:

Якщо земельні ділянки підприємства розташовані на території кількох територіальних громад, декларацію потрібно сформувати окремо за кожним кодом КАТОТТГ, а також загальну декларацію по підприємству - за місцем його реєстрації. У такому випадку в параметрах заповнення вказуємо відповідний код КАТОТТГ та контролюючий орган. За потреби можна додатково встановити відбір за районом або контрагентом.

Прапорець «Коригувати площу» використовується у випадку, коли в інформаційній базі одна земельна ділянка відображена через кількох пайщиків.

«Нормативна оцінка з регістру» - проставляється, щоб програма брала нормативну грошову оцінку землі з відповідного регістру в BAS.

«Використовувати дату реєстрації» - проставляється, щоб при заповненні декларації програма орієнтувалася на дату державної реєстрації права власності або користування земельною ділянкою.

І на завершення натискаємо послідовно команди «Заповнити» → «Зберегти» → «Вивантажити в XML» для подальшого імпорту в M.E.Doc або іншу програму звітності.

Інформація, наведена у цьому матеріалі, має виключно довідковий та узагальнений характер. Посилання на норми законодавства подані для зручності користувачів і можуть не враховувати специфіку окремих випадків.

З огляду на можливі оновлення нормативної бази та індивідуальні особливості кожної ситуації, рекомендуємо перед прийняттям практичних рішень отримати професійну консультацію у кваліфікованого юриста або податкового консультанта.

Поки коментарів нема. Напишіть першим!