Особенности ведения учета по НДС в "BAS Бухгалтерия"

23.05.2024содержание статьи:

В данной статье рассмотрим отличия учета исходящего НДС (налогового обязательства) в зависимости от nbsp; выбора взаиморасчетов: «По договору в целом» или «По документам расчетов»

Первоначальные настройки

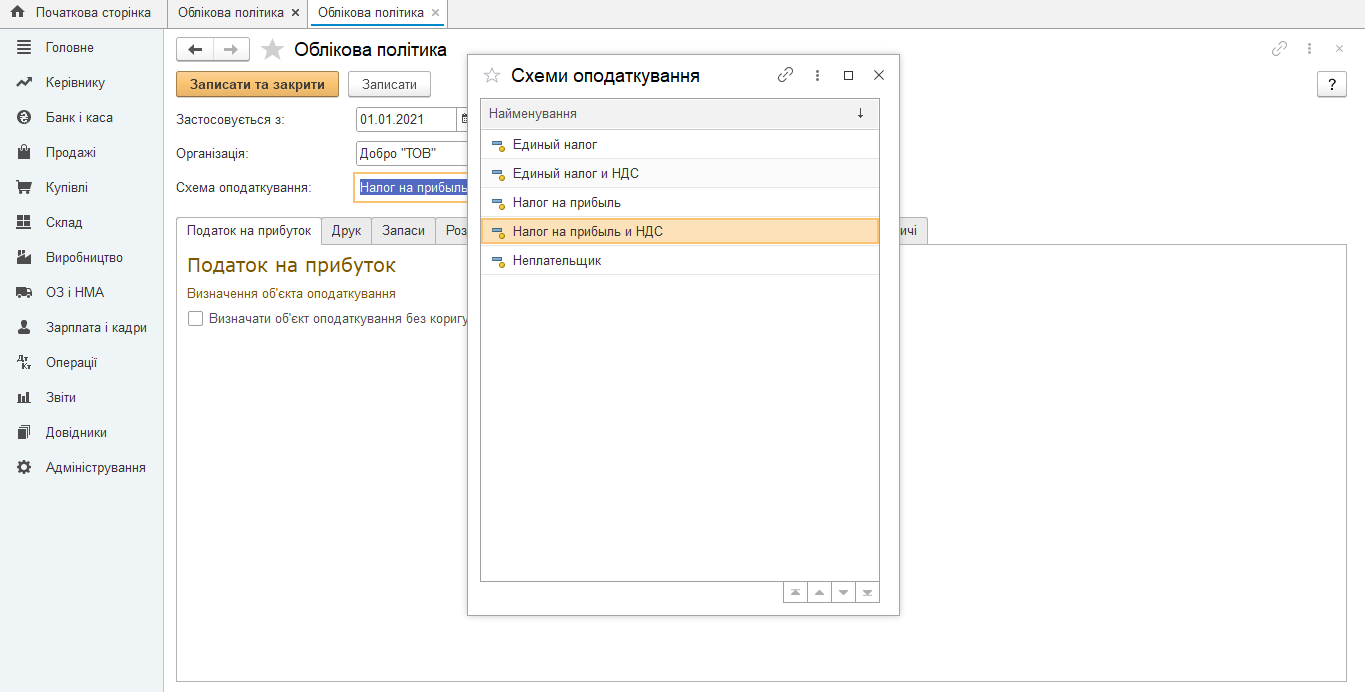

Для начала начала работы; нужно указать схему налогообложения организации в программе. Для этого необходимо перейти в раздел «Главное» – «Учетная политика» и в разделе «Схема налогообложения» выбрать

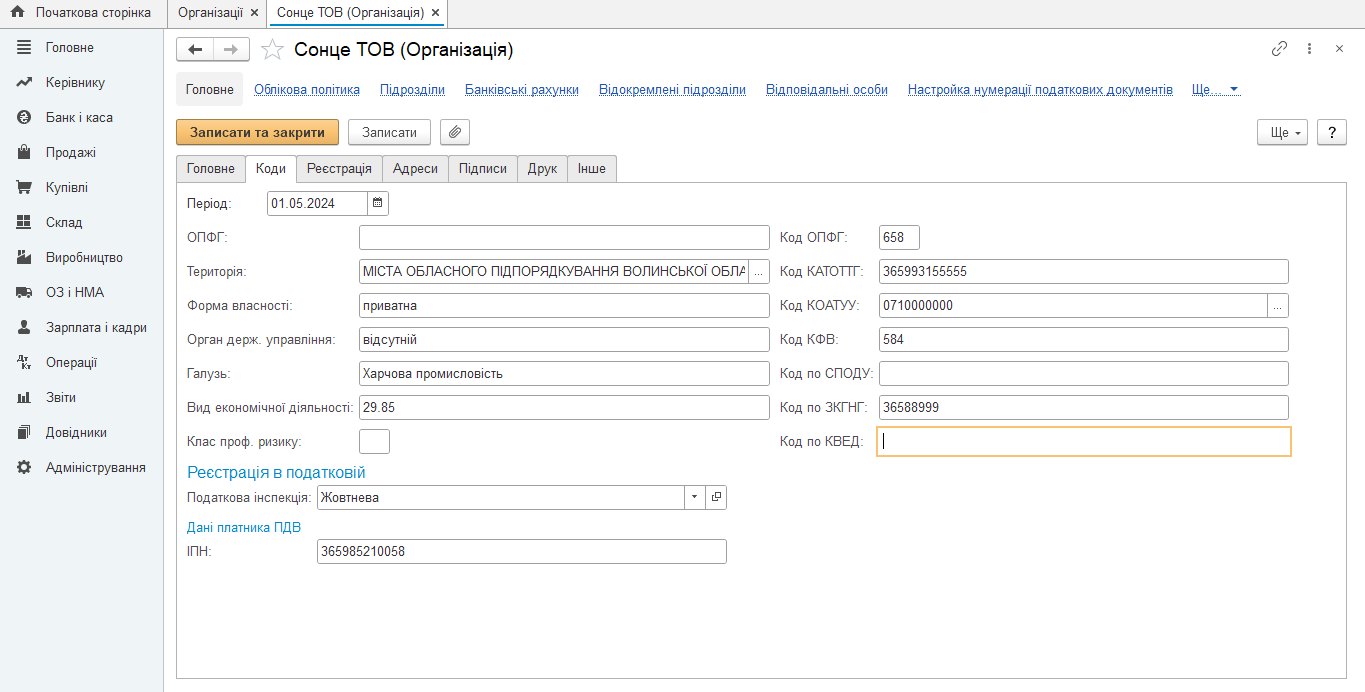

В разделе «Главное» – «Организации» – «Карточка организации» на закладке «Коды» – «Данные плательщика НДС» в строке ИНН необходимо указать ИНН организации:

Закажите бесплатную консультацию по программам BAS от Bit-ua — 0 800 60-29-10.

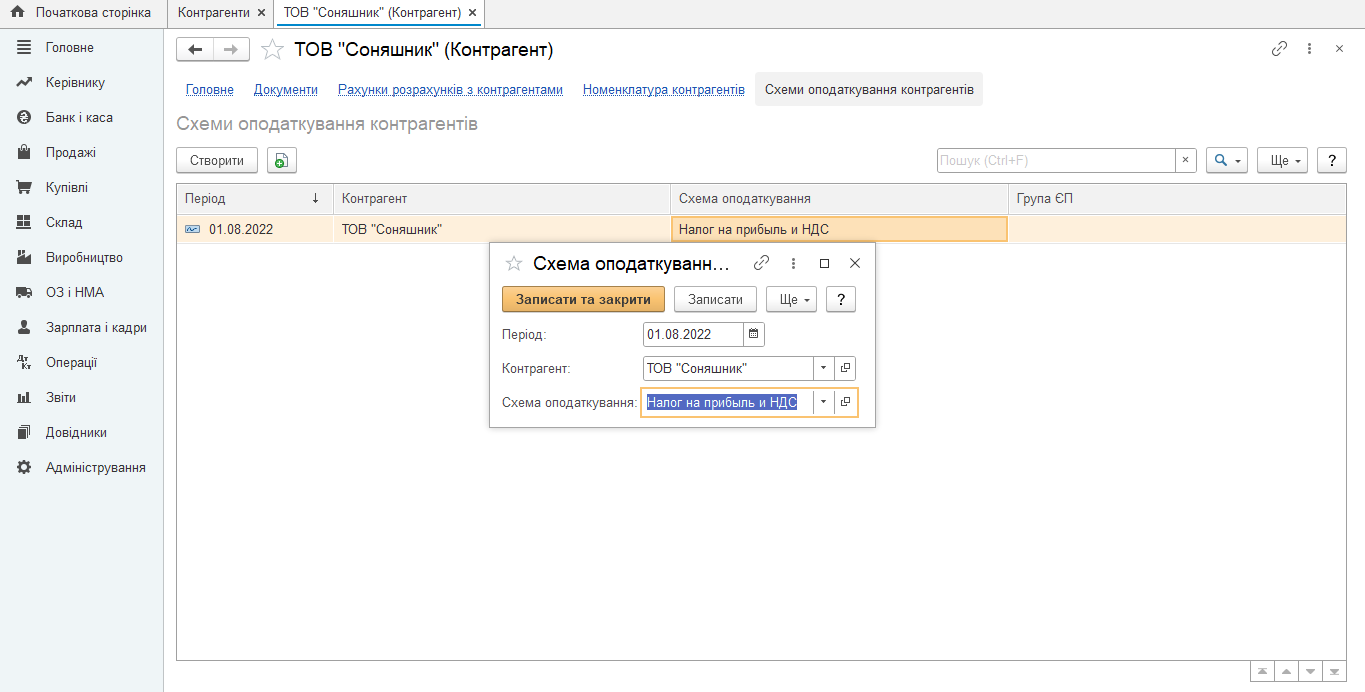

Настройка карты контрагента (покупателя)

В карточке контрагента необходимо указать ИНН покупателя и воспользовавшись

ссылкой «Схема налогообложения контрагентов» укажите схему налогообложения покупателя:

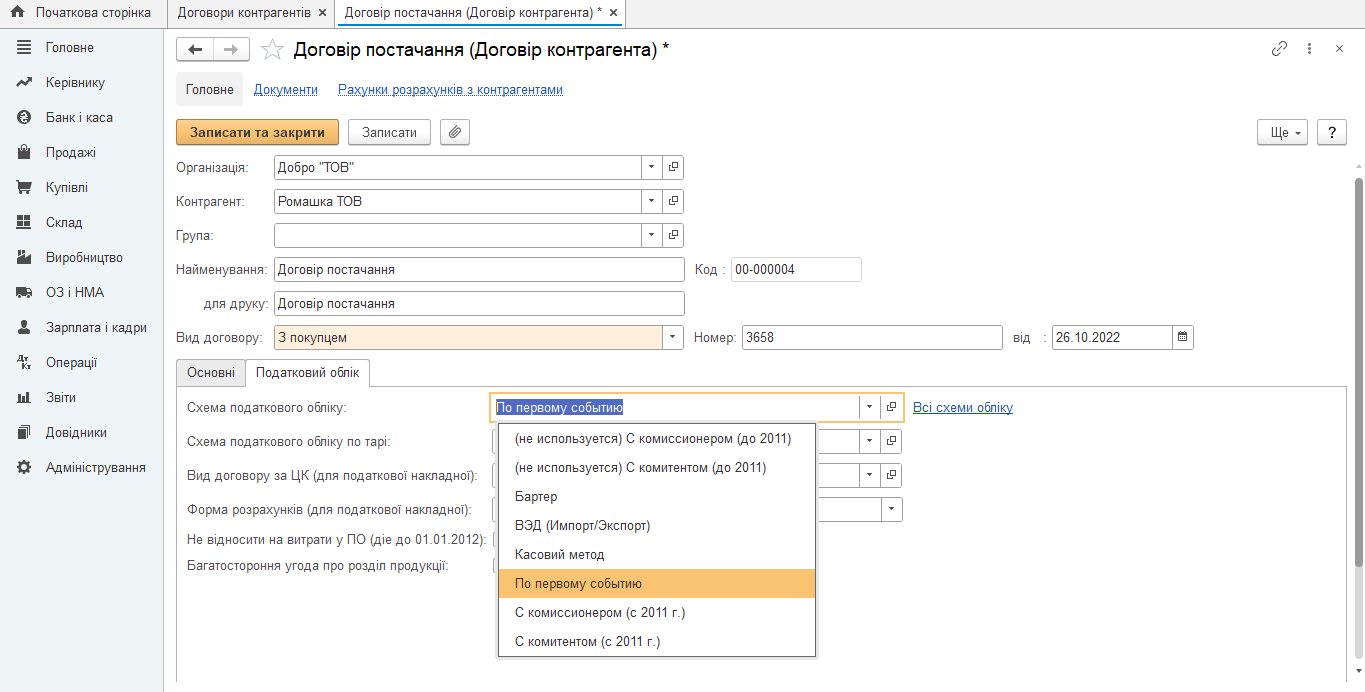

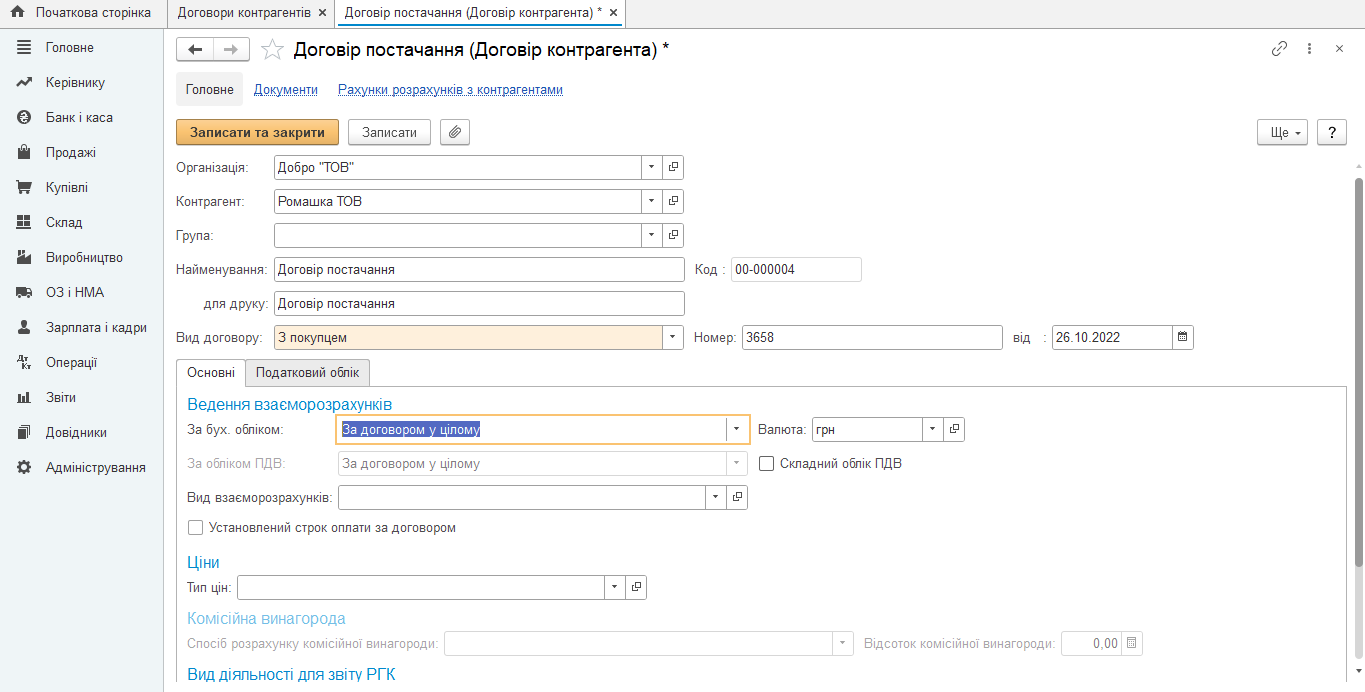

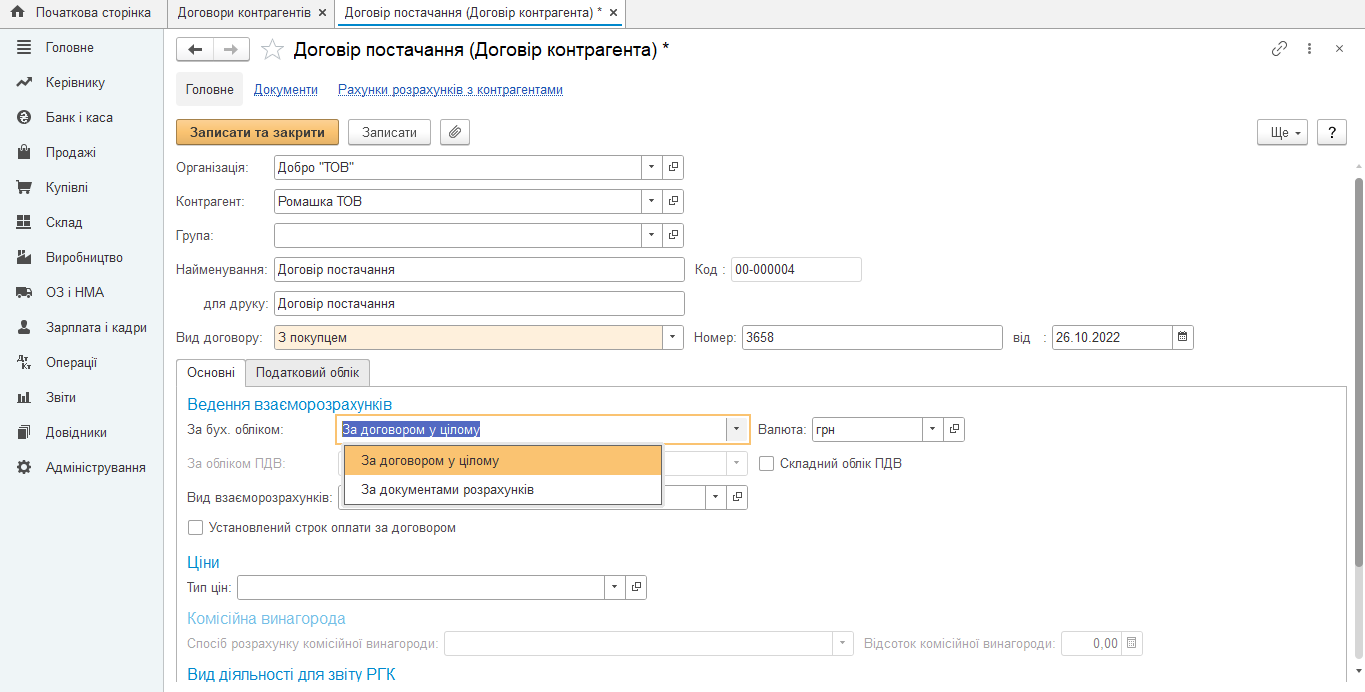

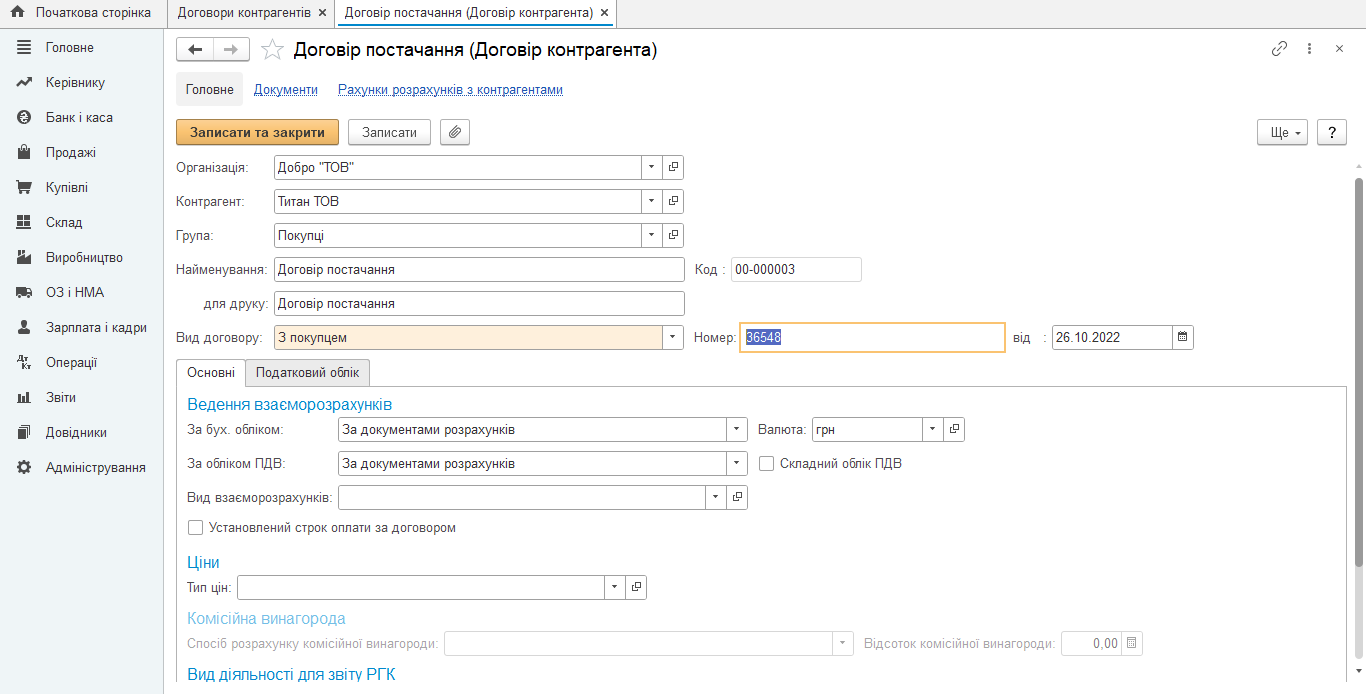

Настройка карты договора контрагента (покупателя)

Момент расчета НДС определяется согласно настройкам на закладке договора контрагента «Налоговый учет» – «Схема налогового учета». Выбираем – по первому событию:

На закладке «Основные» необходимо снять отметку «Сложный учет», поскольку в статье мы рассмотрим простой учет НДС.

Вкладка «По первому событию» реализует требования подпункта 187.1 ст. 187 Налогового кодекса, согласно которой, датой возникновения налоговых обязательств по поставке товаров/услуг считается дата, приходящаяся на налоговый период, в течение которого происходит любое из событий, произошедших ранее:

а) дата зачисления средств от покупателя/заказчика на счет плательщика налога в банке/небанковском предоставлятеле платежных услуг как оплата товаров/услуг, подлежащих поставке, а в случае поставки товаров/услуг, оплата которых осуществляется электронными деньгами, - дата зачисления электронных денег плательщику налога как оплата подлежащих поставке товаров/услуг на электронный кошелек, а в случае поставки товаров/услуг за наличные - дата оприходования средств в кассе плательщика налога, а в случае отсутствия таковой - дата инкассации наличности в банковском учреждении, обслуживающем налогоплательщика ;

б) дата отгрузки товаров; для услуг - дата оформления документа, удостоверяющая факт поставки услуг налогоплательщиком.

Для документов, составленных в электронной форме, датой оформления документа, удостоверяющего факт снабжения услуг налогоплательщиком, считается дата, указанная в самом документе как дата его составления в соответствии с Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине", независимо от даты наложения электронной подписи.

Обращаю внимание, что выше указан не исчерпан перечень правил возникновения даты налогового обязательства. Остальные случаи рассмотрим в следующих статьях.

Теперь необходимо на вкладке «Основные» указать избранный (обязательно прописанный в договоре с покупателем) вид взаиморасчетов:

Простой учет рассчитывает момент появления налогооблагаемой базы и регистрирует обязательства по НДС во время проведения документа. Проанализируем которые бухгалтерские проводки создает документ в зависимости от вышеупомянутых настроек.

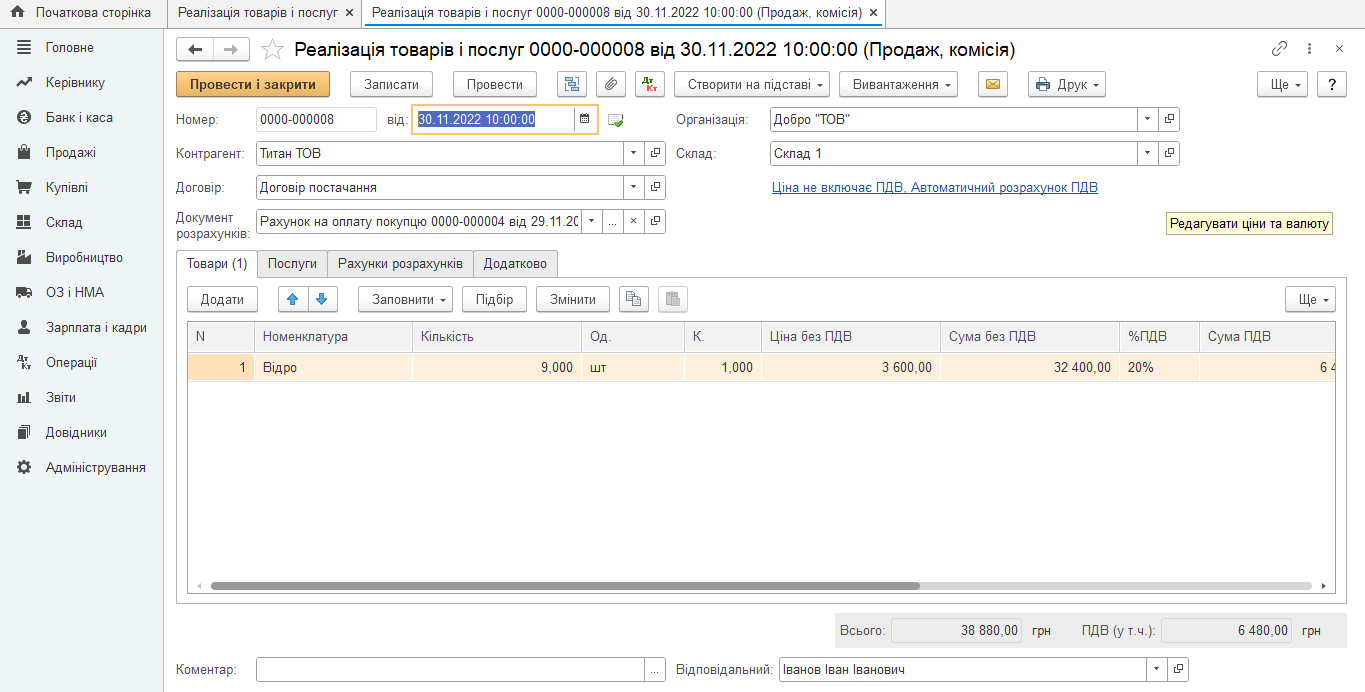

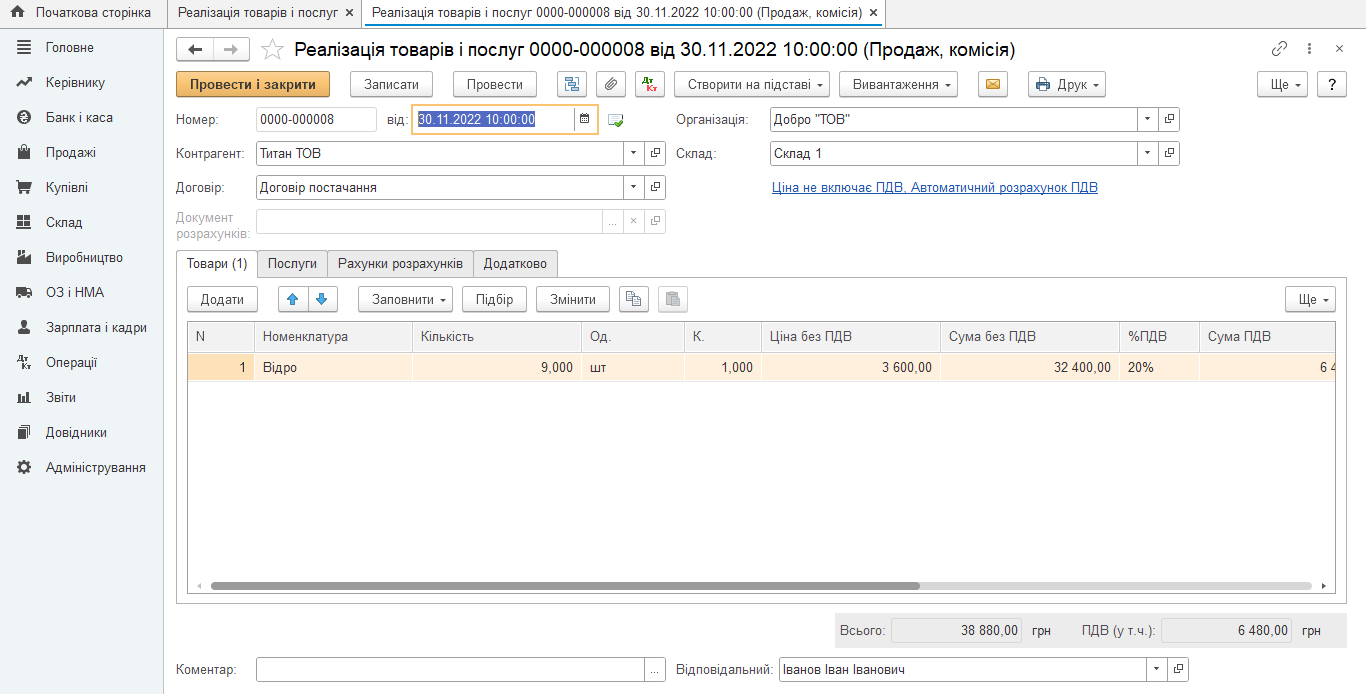

Пример №1 (По документам расчетов)

1. Первое событие - документ «Реализация товаров и услуг» от 30.11.2022 года

Документ расчетов – Счет № 4 от 29.11.2022

В случае, если этот документ будет содержать ссылку на договор со следующими настройками:

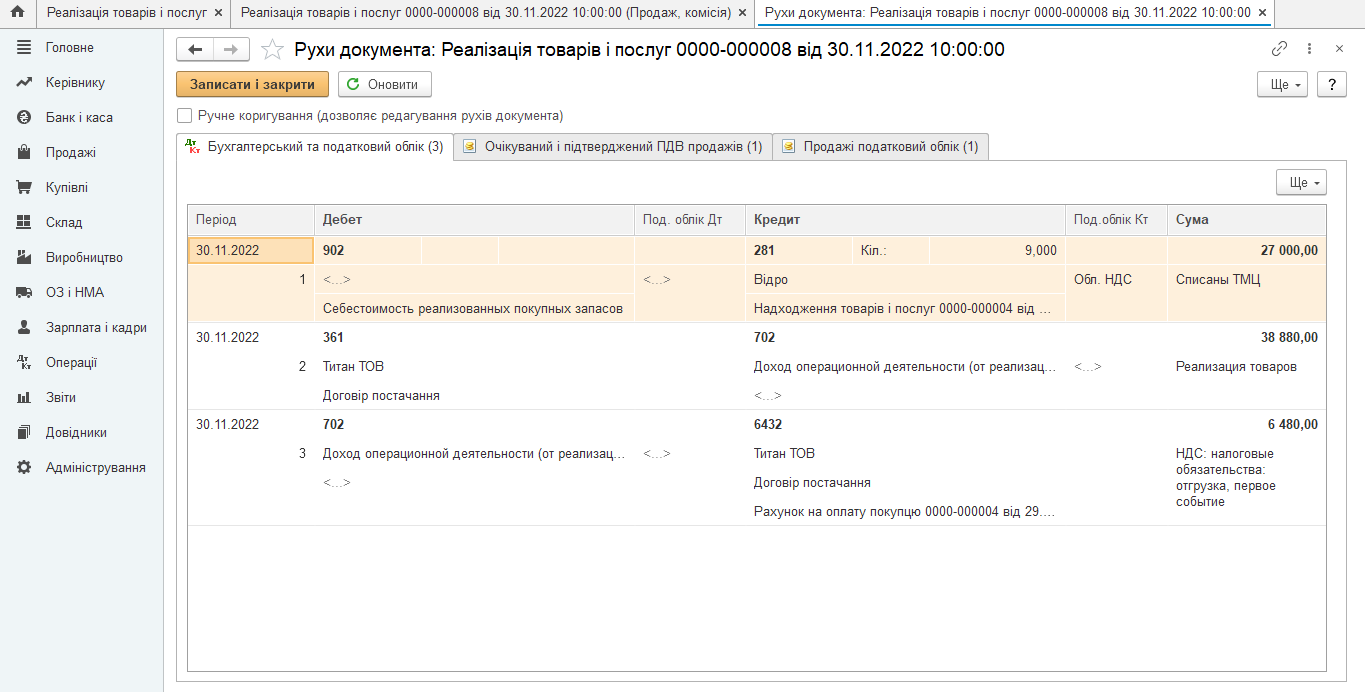

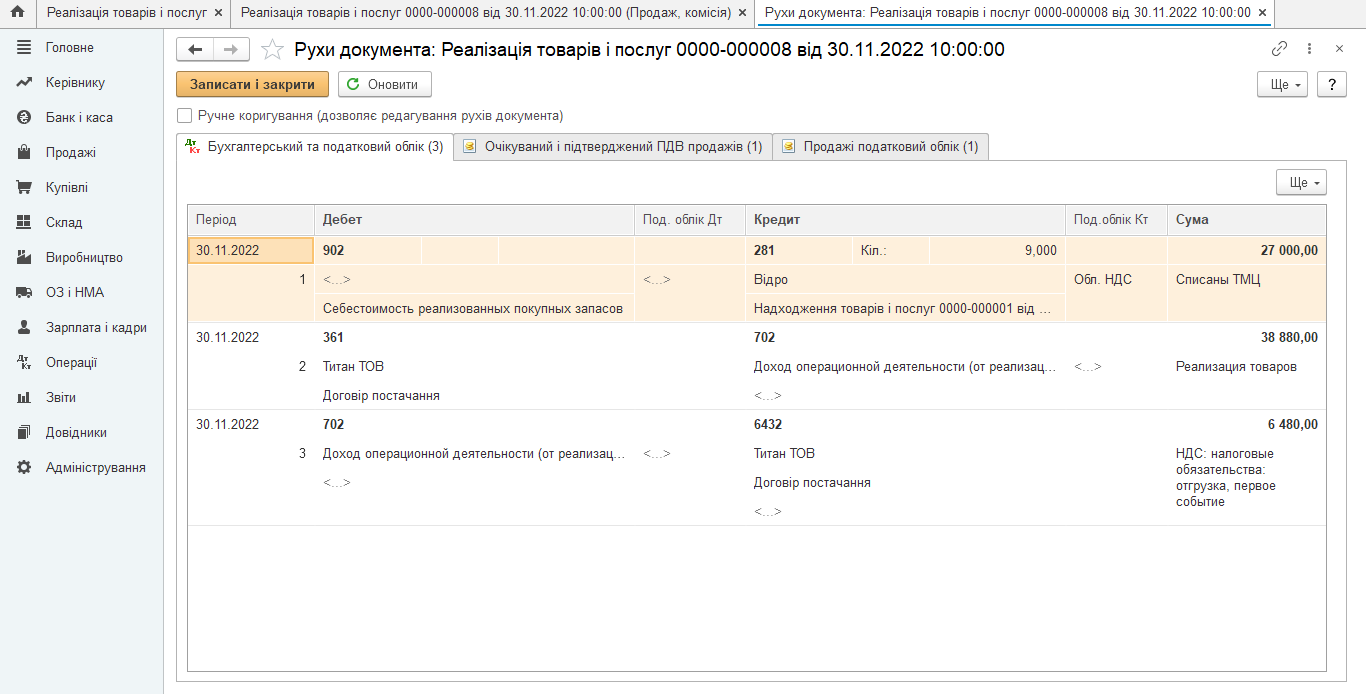

налоговый учет – «По первому событию», ведение взаиморасчетов «По документам расчетов», то будут созданы такие бухгалтерские проводки:

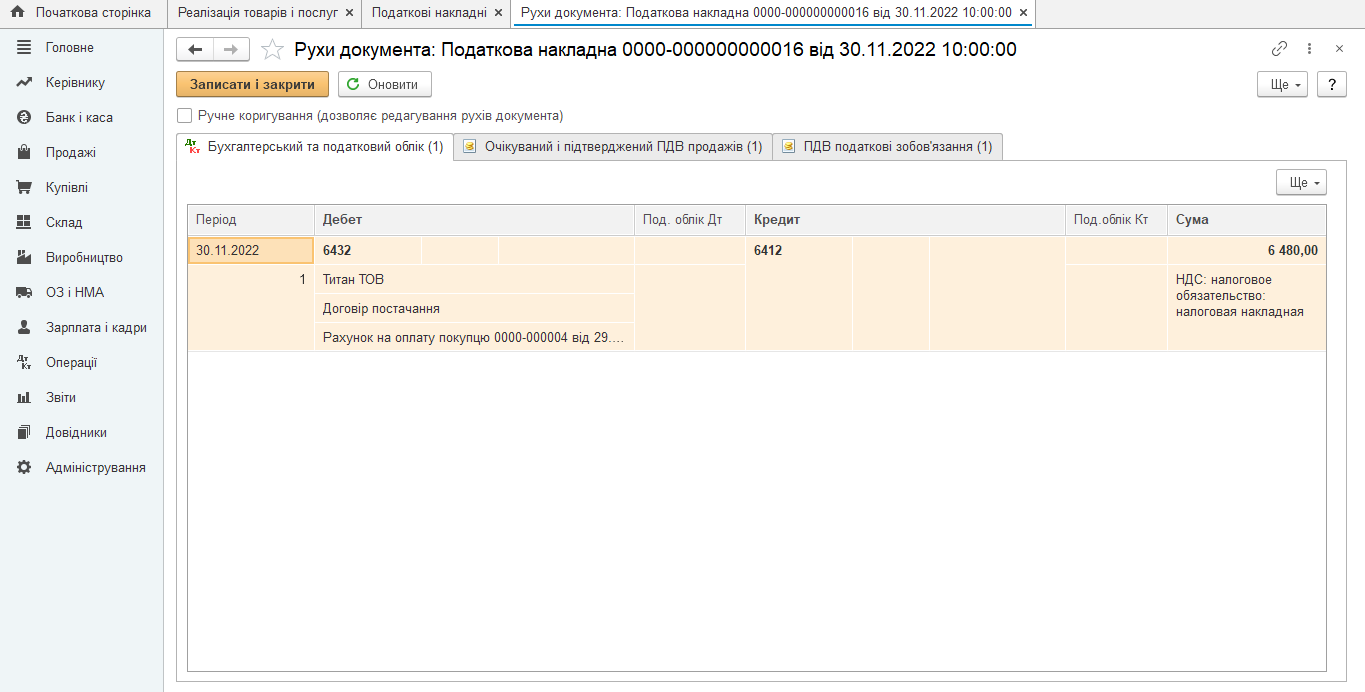

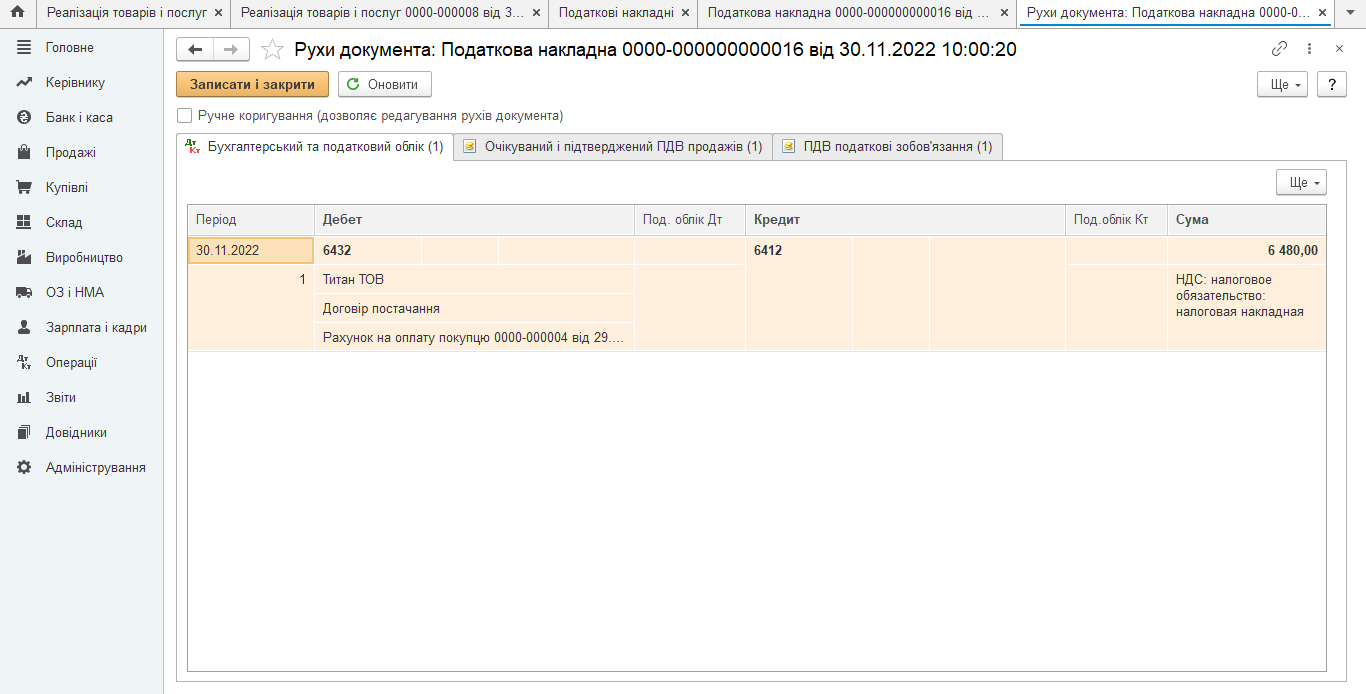

2. На дату возникновения налоговых обязательств составляем налоговую накладную № 16 от 30.11.2022 года, которая создаст следующие проводки:

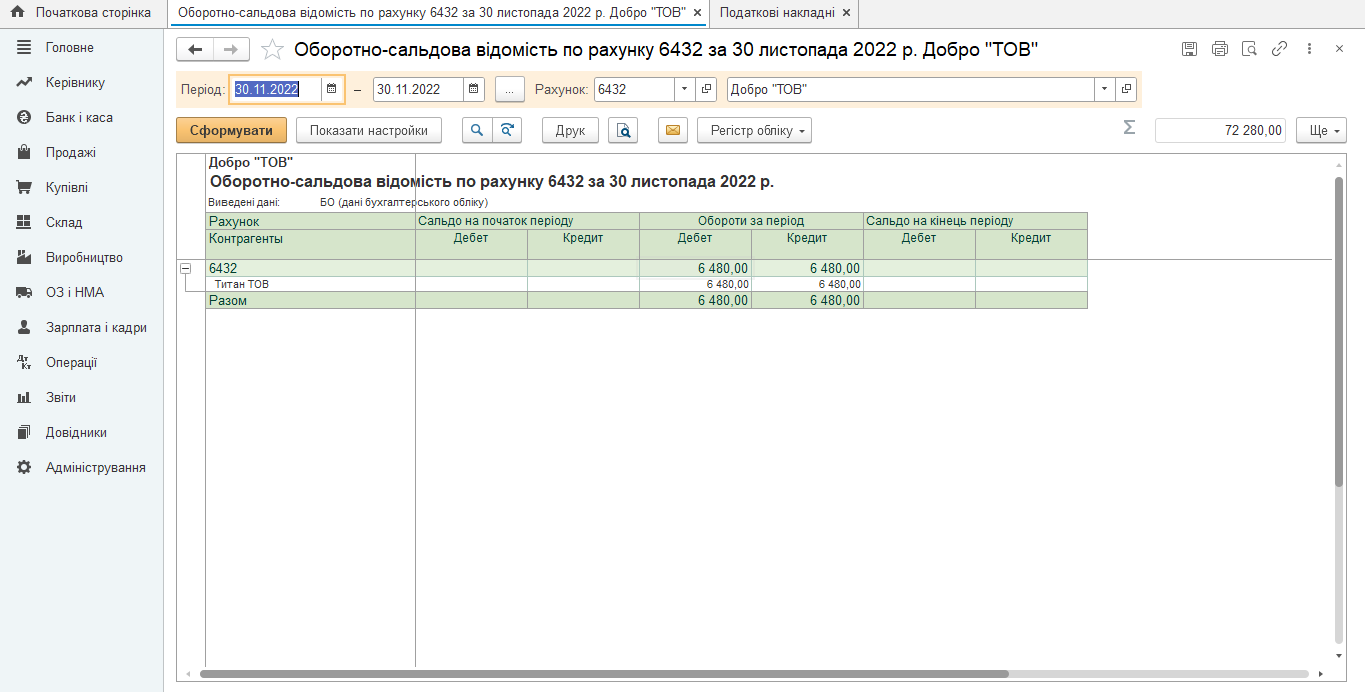

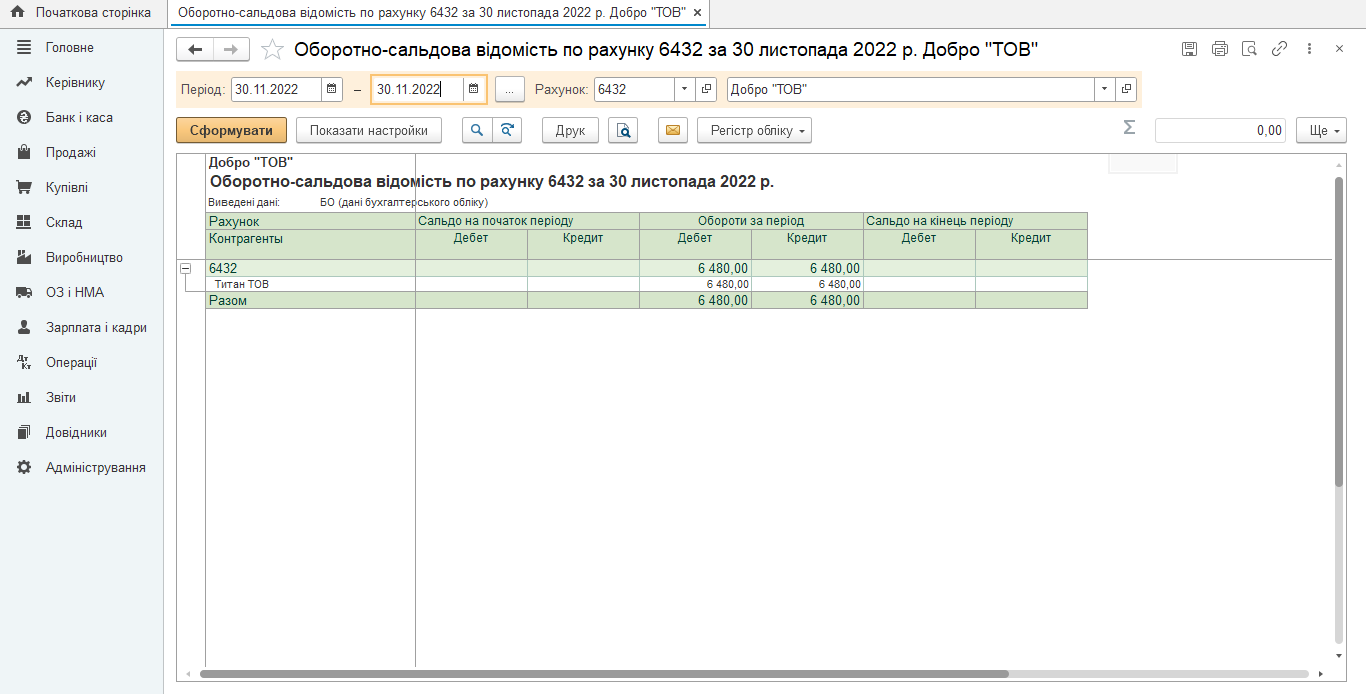

3. Проверяем оборотно – сальдовую ведомость по счету «6432» за 30.11.2022 года:

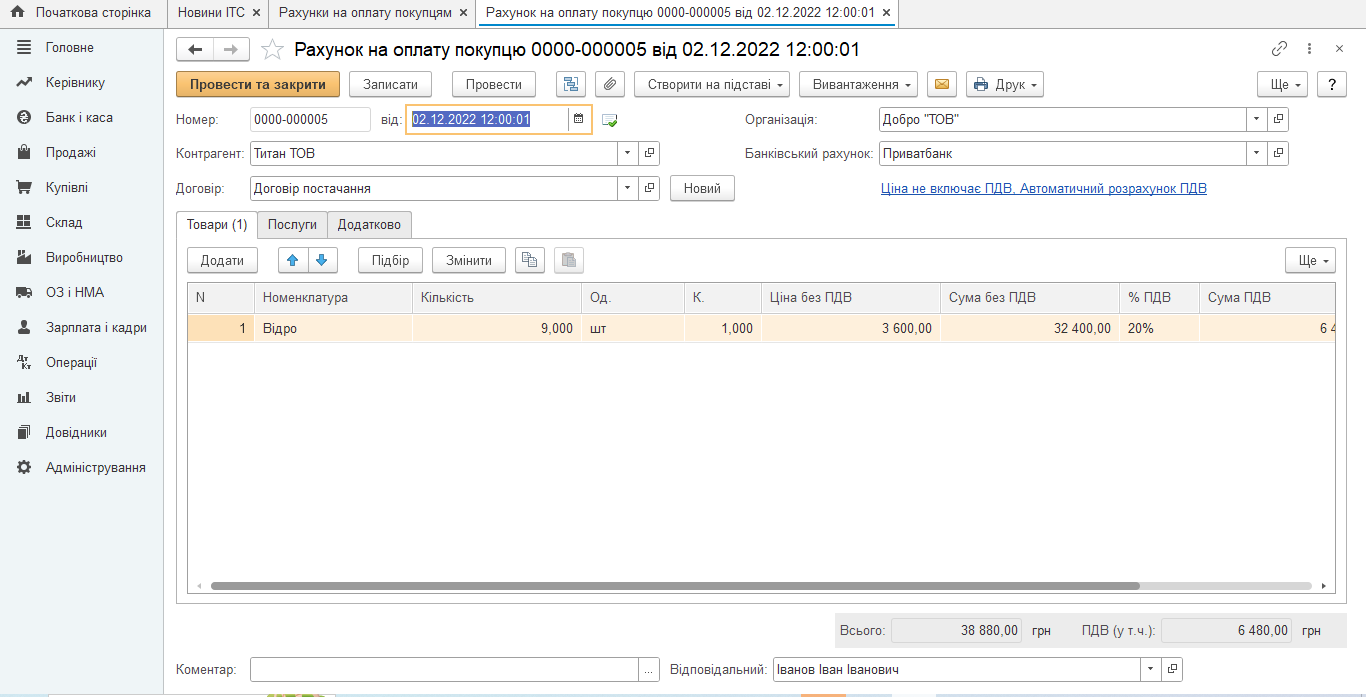

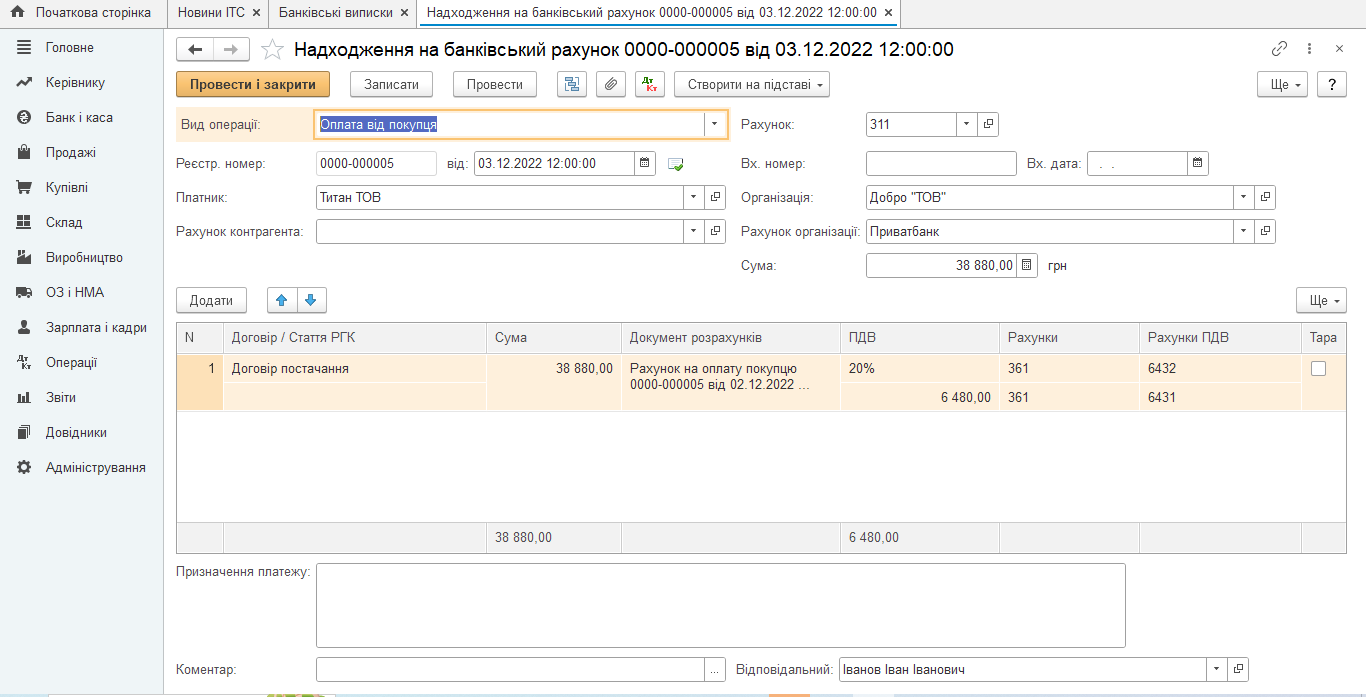

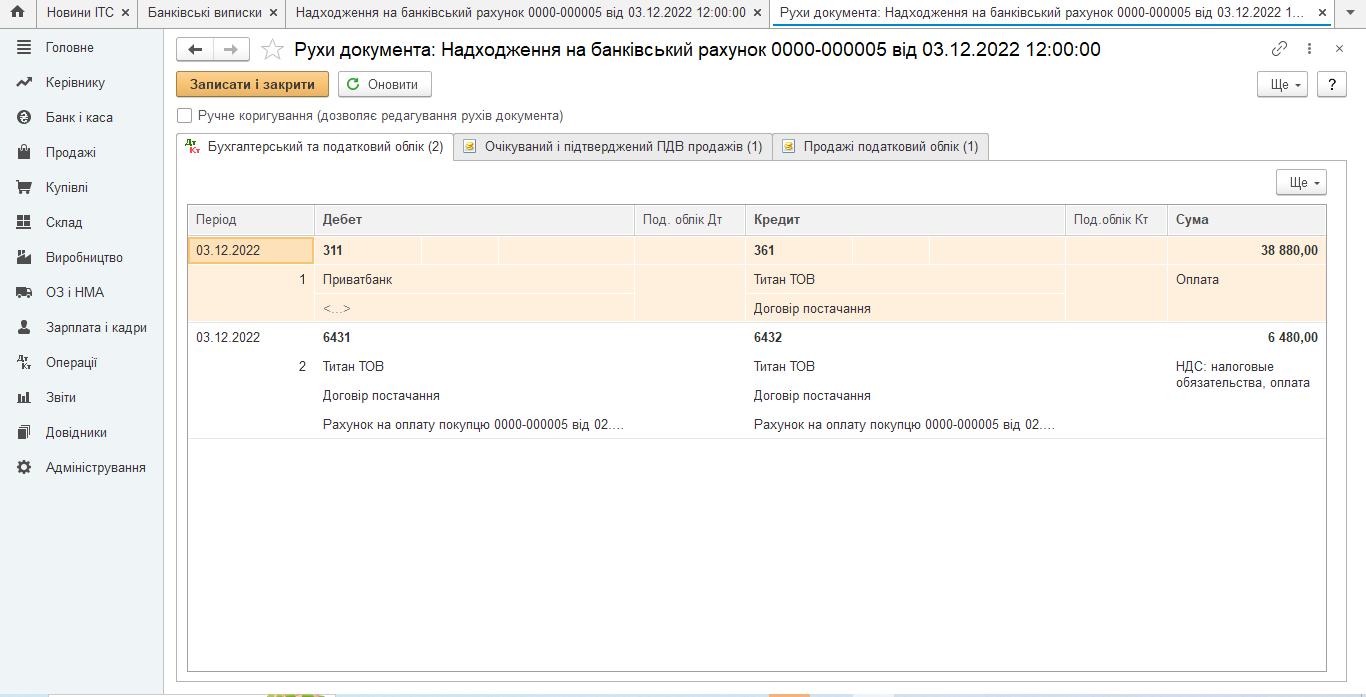

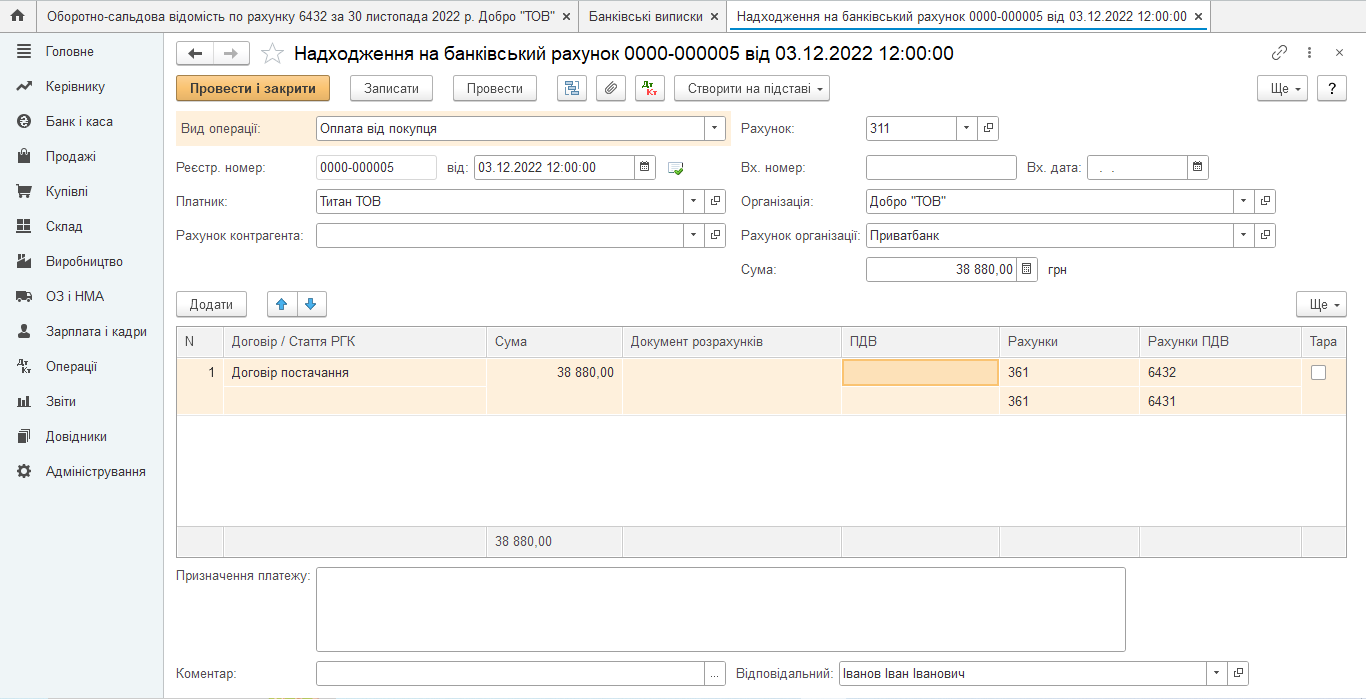

4. 03.12.2022 года на банковский счет поступили средства в размере 38 880 грн.

Согласно банковской выписке, средства поступили в соответствии со счетом № 5 от 02.12.2022 года:

Согласно настройкам взаиморасчетов в карточке договора покупателя ( По документам расчетов) поступления средств по счету № 5 от 02.12.2022 года является первым событием:

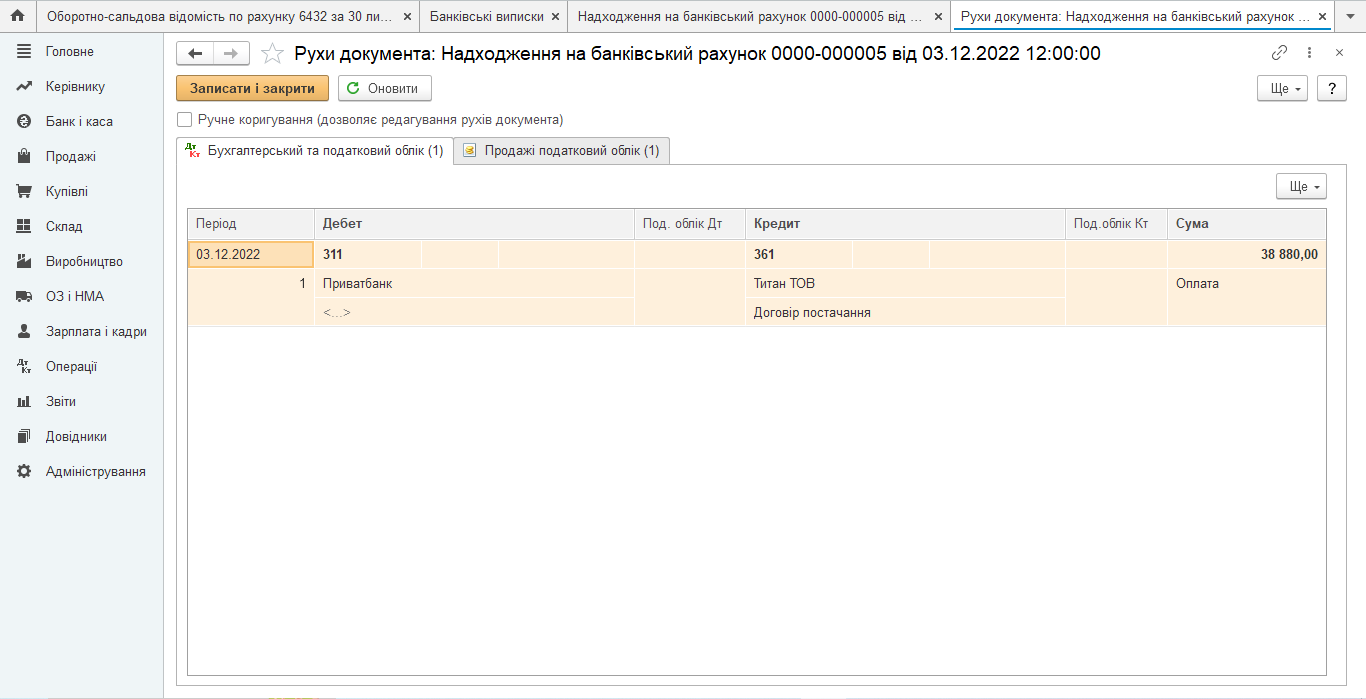

Бухгалтерская программа создает соответствующие проводки для учета НДС.

Для определения первого события нужен счет «6432», то какой счет указать в Дт? Вот на «помощь» приходит счету «6431».

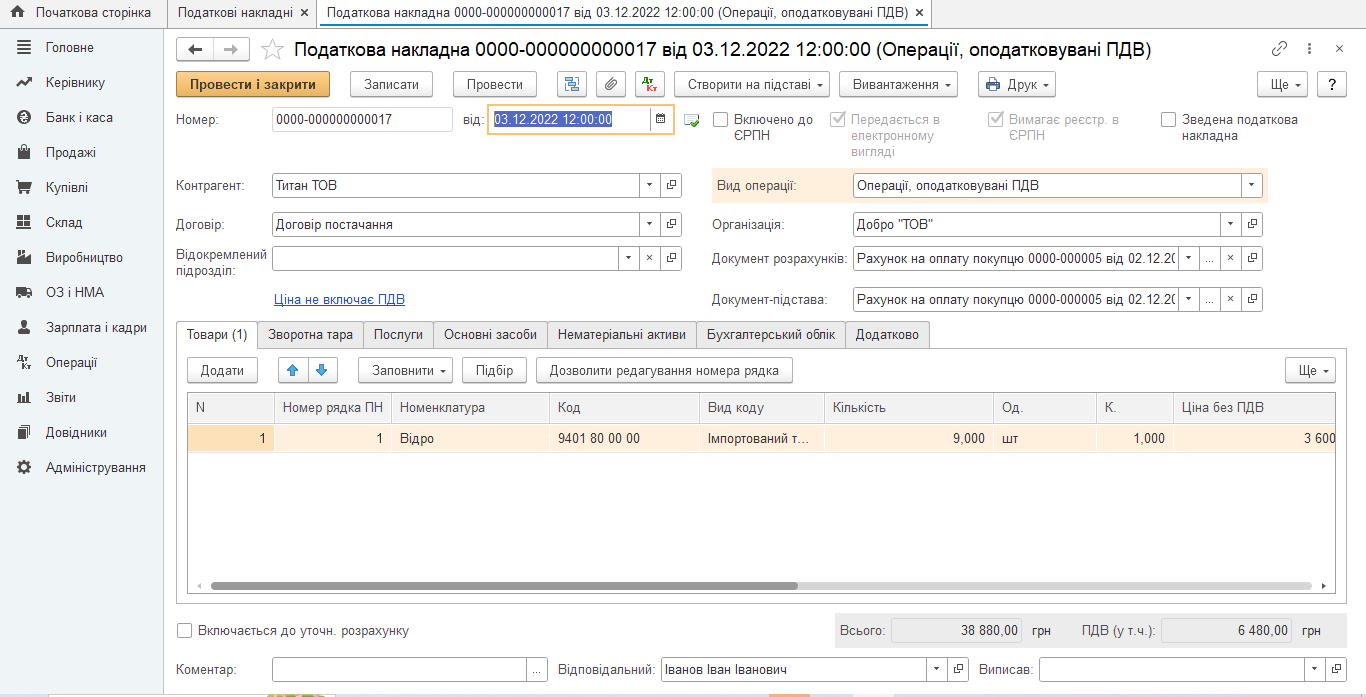

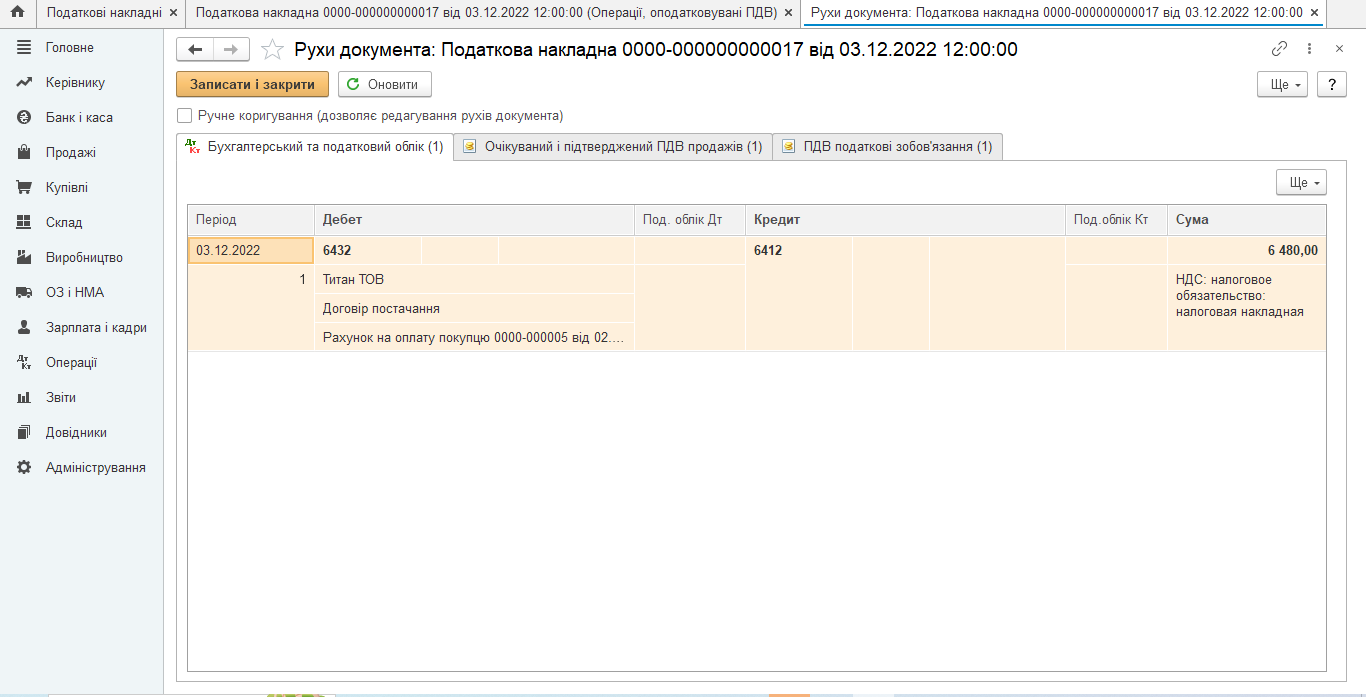

5. На дату возникновения налогового обязательства выписываем налоговую накладную № 17 от 03.12.2022 года

7. Для большего понимания механизма учета исходного НДС (налогового обязательства) в "BAS Бухгалтерия" и “BAS Бухгалтерия КОРП” создадим ошибки:

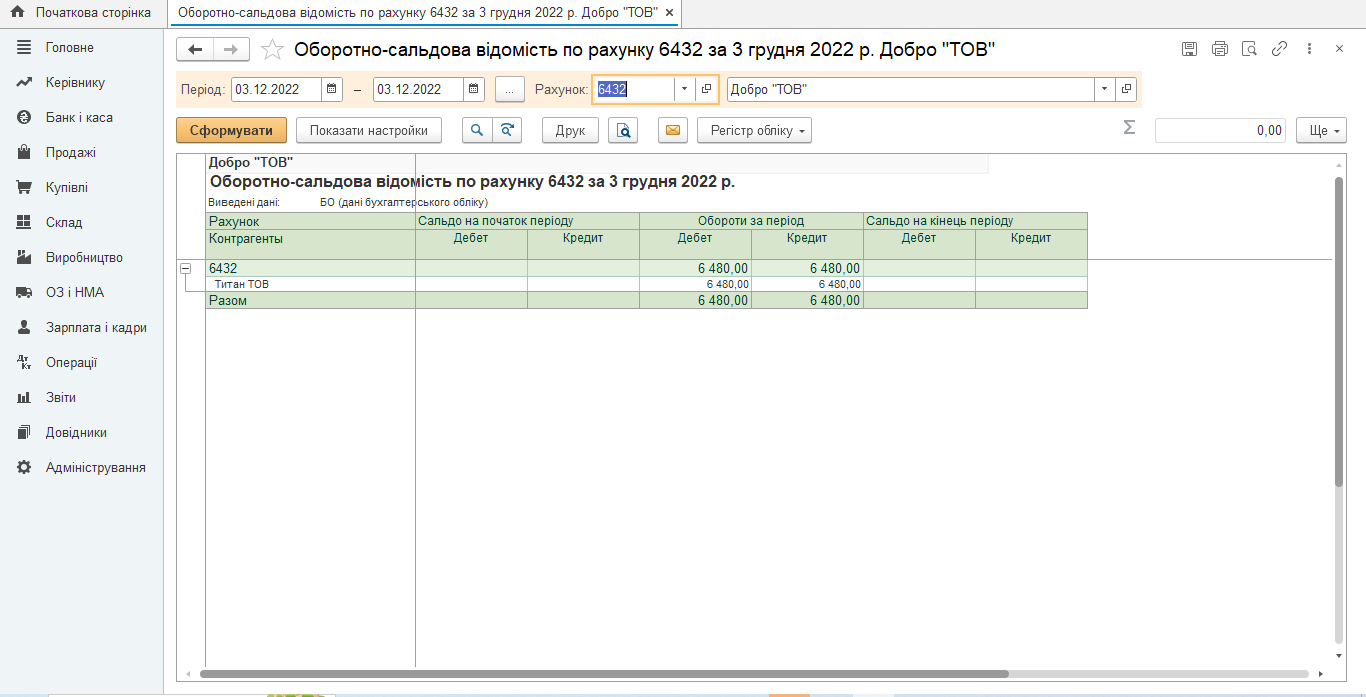

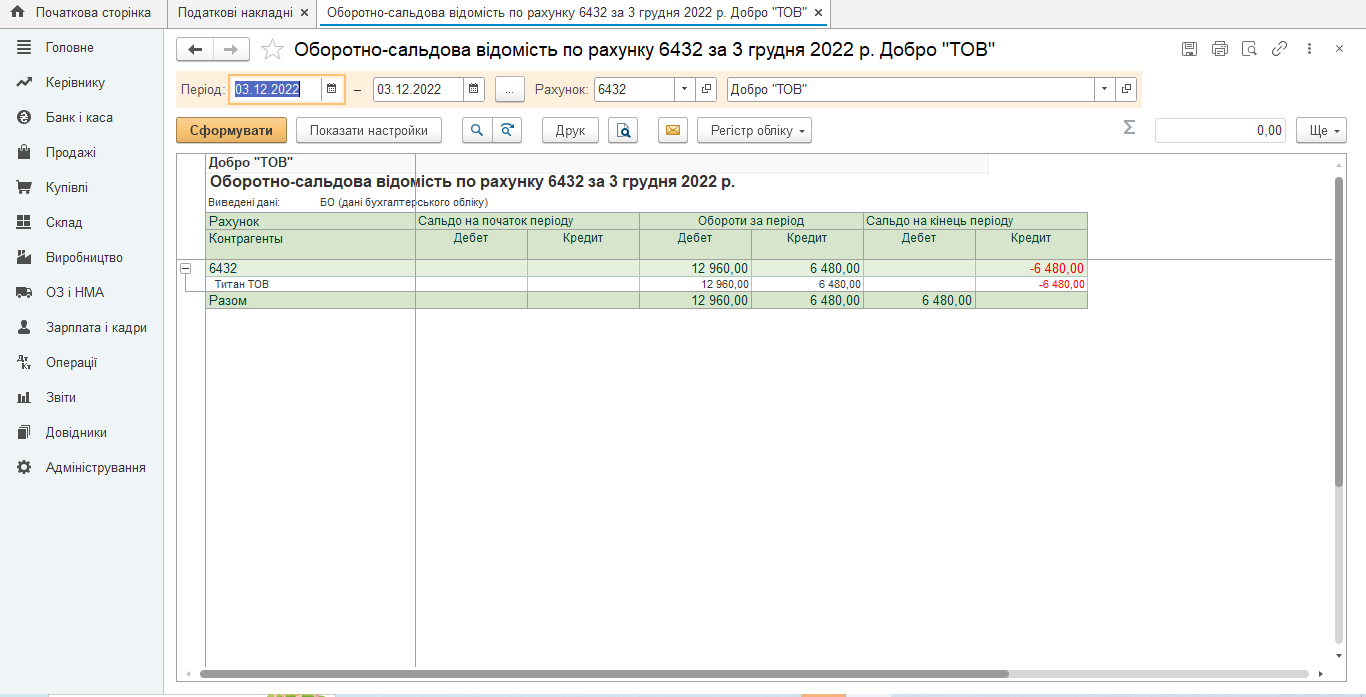

на одно событие создадим две налоговые накладные и проверим оборотно – сальдовую ведомость по счету «6432» за 03.12.2022 года:

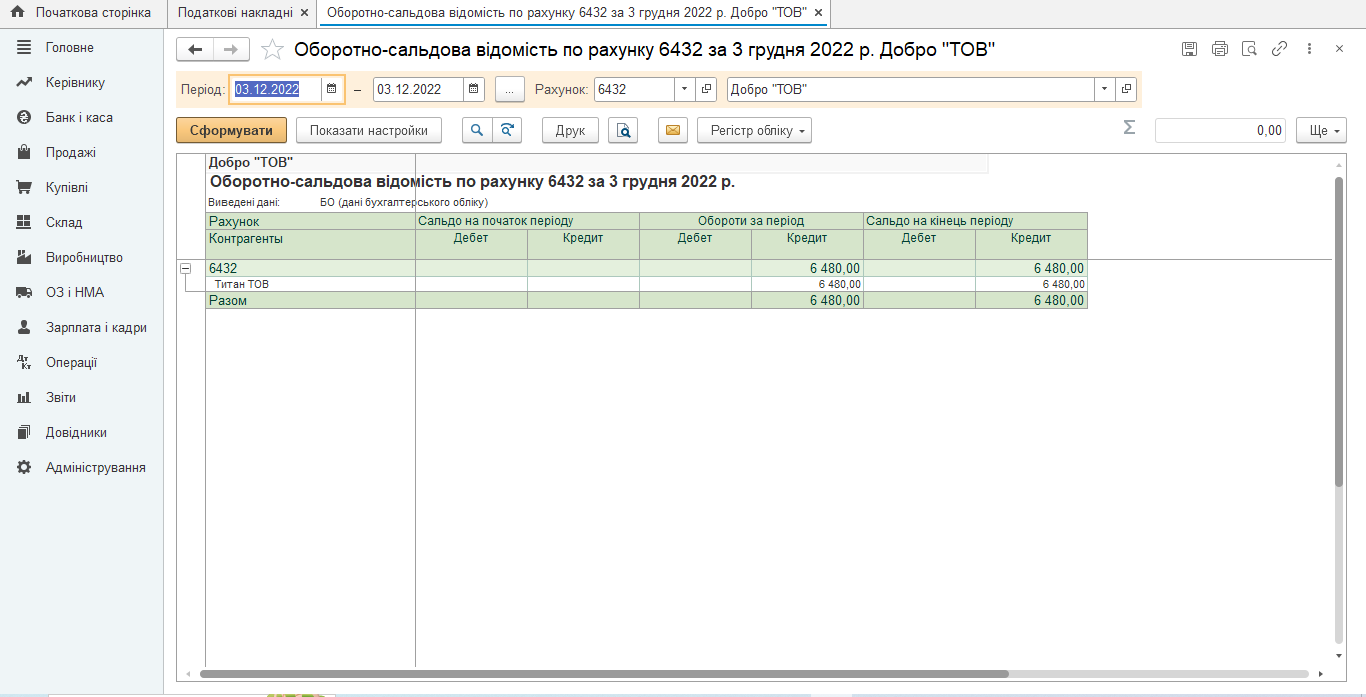

вообще не создадим налоговую накладную и проверим оборотно – сальдовую ведомость по счету «6432» за 03.12.2022 года:

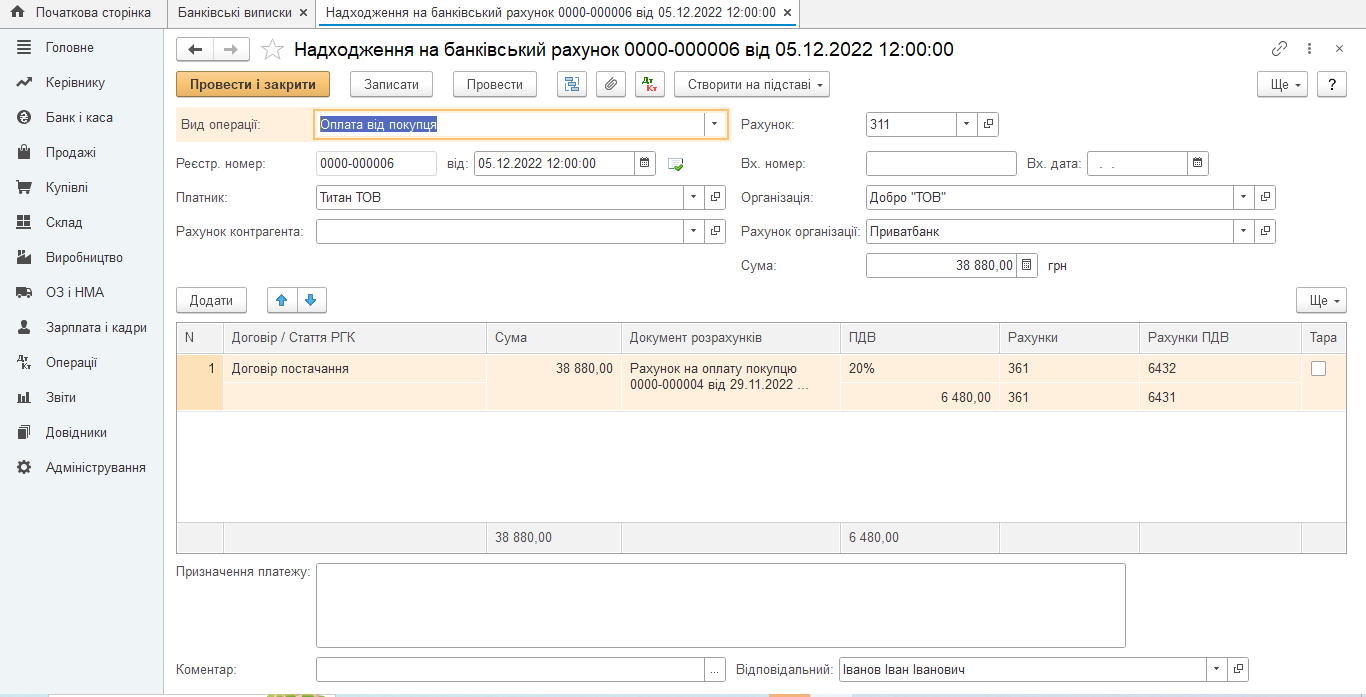

8. 05.12.2022 года на банковский счет поступили средства в размере 38 880 грн.

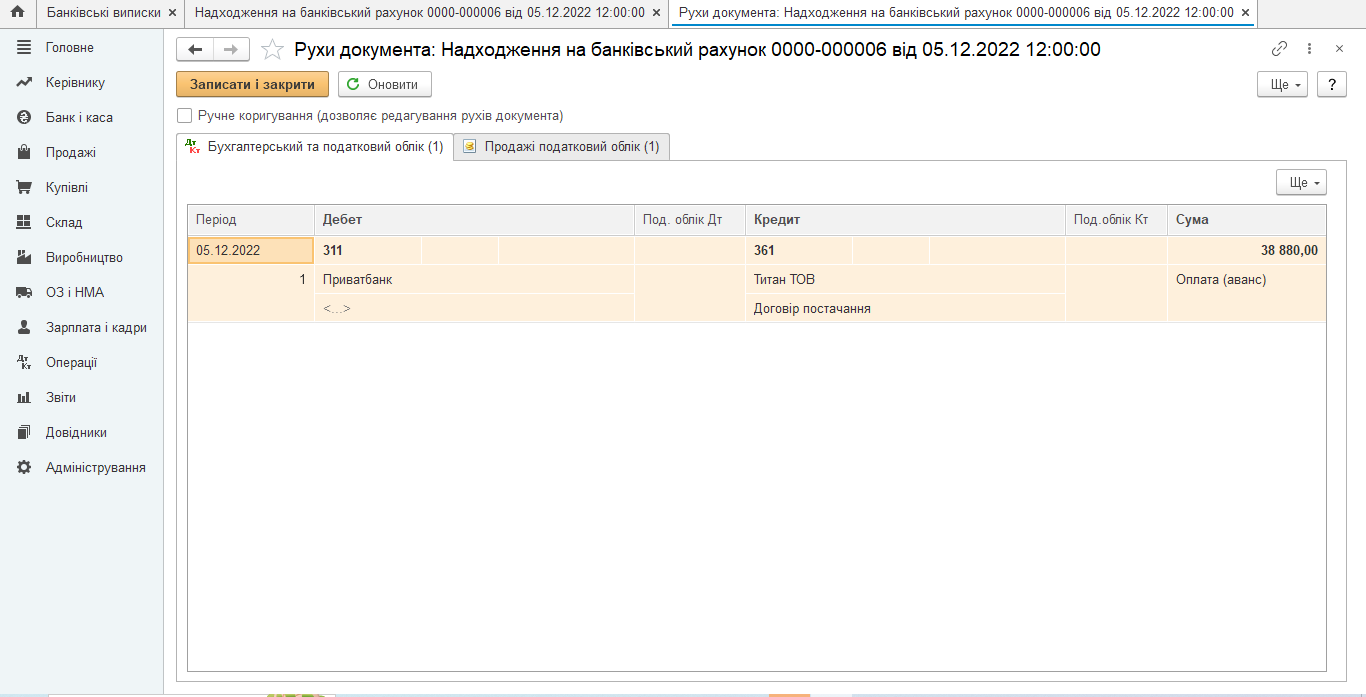

Согласно банковской выписке, средства поступили в соответствии со счетом № 4 от 29.11.2022 года. Программа «видит» что это второе событие по счету № 4 от 29.11.2022 года, поэтому создаст проводку в который будут отсутствовать счета НДС:

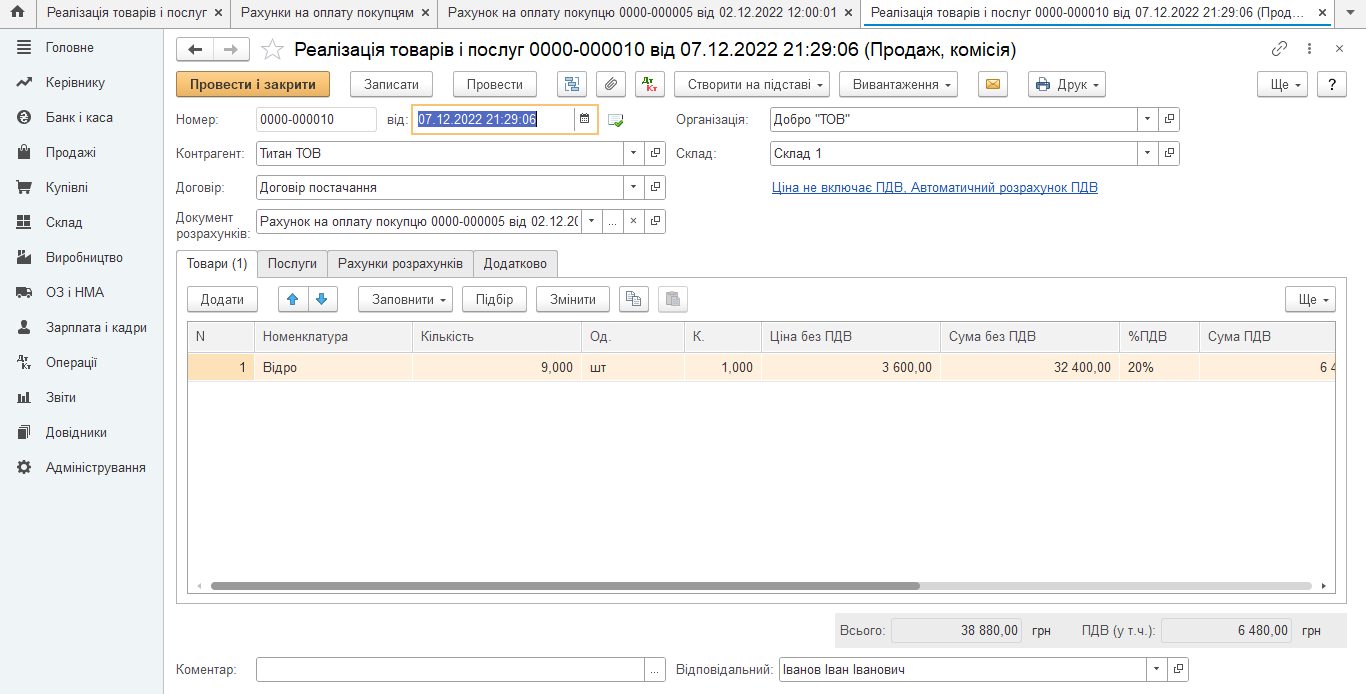

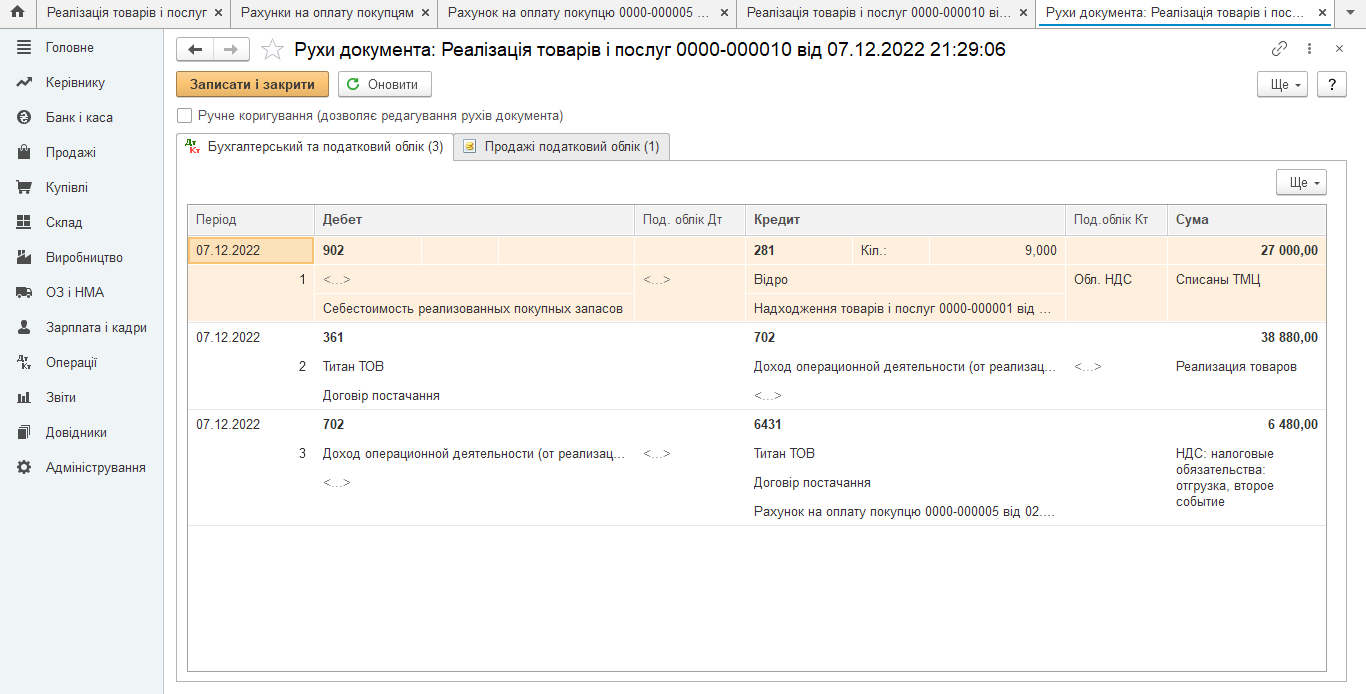

9. Снабжение товары согласно счета № 5 от 02.12.2022 года осуществлено 07.12.2022 года.

Программа «видит» что это второе событие по счету № 5 от 02.12.2022 года (напоминаю, что первое событие было – поступление средств) поэтому создаст проводку которой закрывается «вспомогательный» счет «6431»

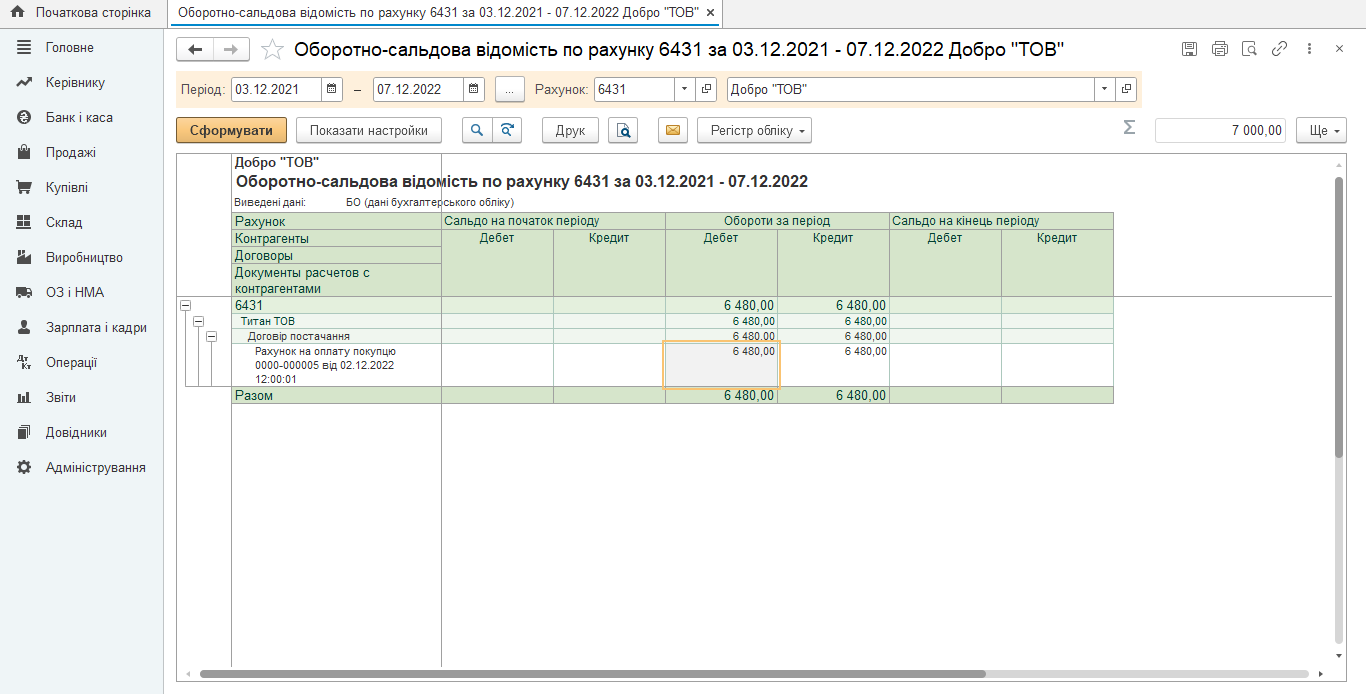

10.Проверяем оборотно – сальдовую ведомость по счету «6431» за 07.12.2022 года:

Обращаю внимание, что механизм учета НДС в программе, позволяет контролировать только два обязательных реквизита налоговой накладной установленных действующим законодательством: дату и сумму налоговой накладной.

В соответствии со статьей 201 Налогового кодекса на дату возникновения налоговых обязательств налогоплательщик обязан составить налоговую накладную в электронной форме с использованием квалифицированной электронной подписи или усовершенствованной электронной подписи, базирующейся на квалифицированном сертификате электронной подписи, уполномоченной; Закона Украины "Об электронной идентификации и электронных доверительных услугах" и зарегистрировать ее в Едином реестре налоговых накладных в установленный настоящим Кодексом срок.

В налоговой накладной указываются в отдельных строках следующие обязательные реквизиты:

а) порядковый номер налоговой накладной;

б) дата составления налоговой накладной;

в) полное или сокращенное название, указанное в уставных документах юридического лица или фамилию, имя и отчество физического лица, зарегистрированного в качестве плательщика налога на добавленную стоимость, - продавца товаров/услуг;

г) налоговый номер плательщика налога (продавца и покупателя). В случае снабжения/приобретения филиалом (структурным подразделением) товаров/услуг, фактически от имени головного предприятия - плательщика налога стороной договора, в налоговой накладной, кроме налогового номера плательщика налога дополнительно указывается числовой номер такого филиала (структурного подразделения);

д) полное или сокращенное название, указанное в уставных документах юридического лица или фамилия, имя и отчество физического лица, зарегистрированного в качестве плательщика налога на добавленную стоимость, - покупателя (получателя) товаров/услуг;

е) описание (номенклатура) товаров/услуг и их количество, объем;

е) цена поставки без учета налога;

ж) ставка налога и соответствующая сумма налога в цифровом смысле;

з) общая сумма средств, подлежащих уплате с учетом налога;

и) код товара согласно УКТ ВЭД, для услуг - код услуги согласно с Государственным классификатором продукции и услуг; налогоплательщики, кроме случаев поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины, имеют право указывать код товара согласно УКТ ВЭД или код услуги согласно Государственному классификатору продукции и услуг не полностью, но не менее четырех первых цифр соответствующего кода;

й) индивидуальный налоговый номер.

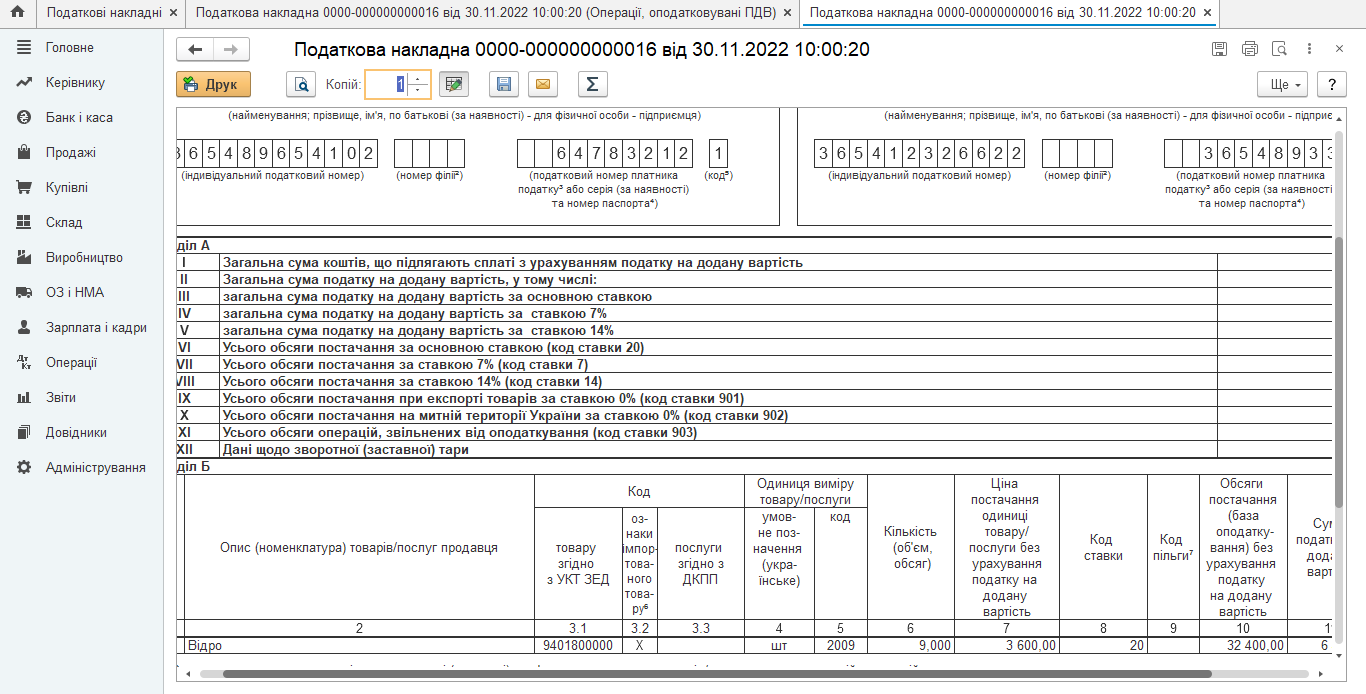

Учитывая вышеизложенное, чтобы быть уверенным в том, что налоговая накладная имеет все необходимые реквизиты, необходимо анализировать печатную форму:

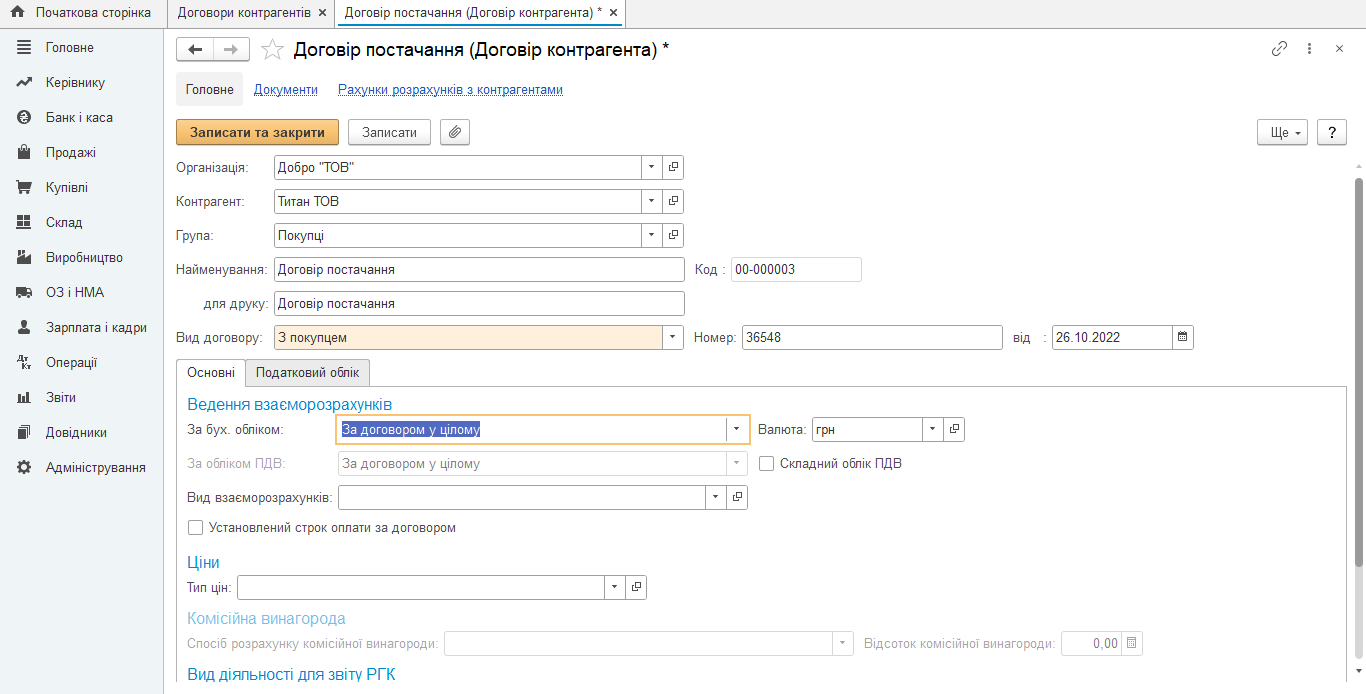

Пример №2 (По договору в целом)

Отменю все первичные документы и изменю в карточке договора метод ведения взаиморасчетов:

было:

стало:

Последовательность создания и проведения первичных документов не изменяем.

Внесение изменений в ведение взаиморасчетов существенно изменит даты налоговых накладных.

1. Первое событие - документ «Реализация товаров и услуг» от 30.11.2022 года (Счет № 4 от 29.11.2022). В документ реализации счет не «подтягивается» в случае избрания ведение взаиморасчетов «По договору в целом»

По «первому событию» будут созданы следующие бухгалтерские проводки:

2. На дату возникновения налоговых обязательств составляем налоговую накладную № 16 от 30.11.2022 года, которая создаст следующие проводки:

3. Проверяем обратно – сальдовую ведомость по счету «6432» за 30.11.2022 года:

4. 03.12.2022 года на банковский счет поступили средства в размере 38 880 грн.

Согласно банковской выписке, средства поступили в соответствии со счетом № 5 от 02.12.2022 года, но документ «Поступления на банковский счет» в этом случае не позволяет «подтянуть» любой счет:

Документ создаст проводки по «второму событию» где отсутствуют НДС – счета, в отличие от примера № 1, где поступления средств по счету № 5 от 02.12.2022 года было первым событием:

Рассмотрим в этой статье еще один обязательный реквизит – порядковый номер налоговой накладной.

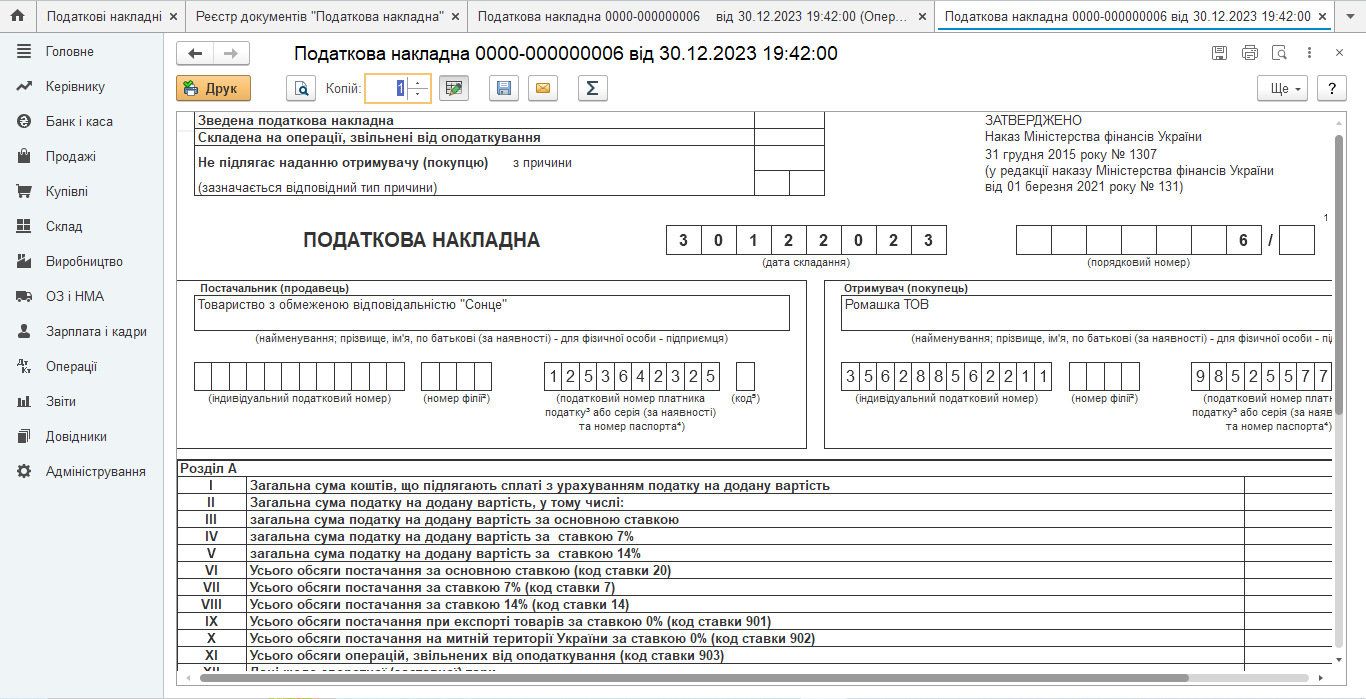

Как понять это скудное определение в действующем законодательстве? Ниже приведена налоговая накладная которой назначен порядковый номер шесть:

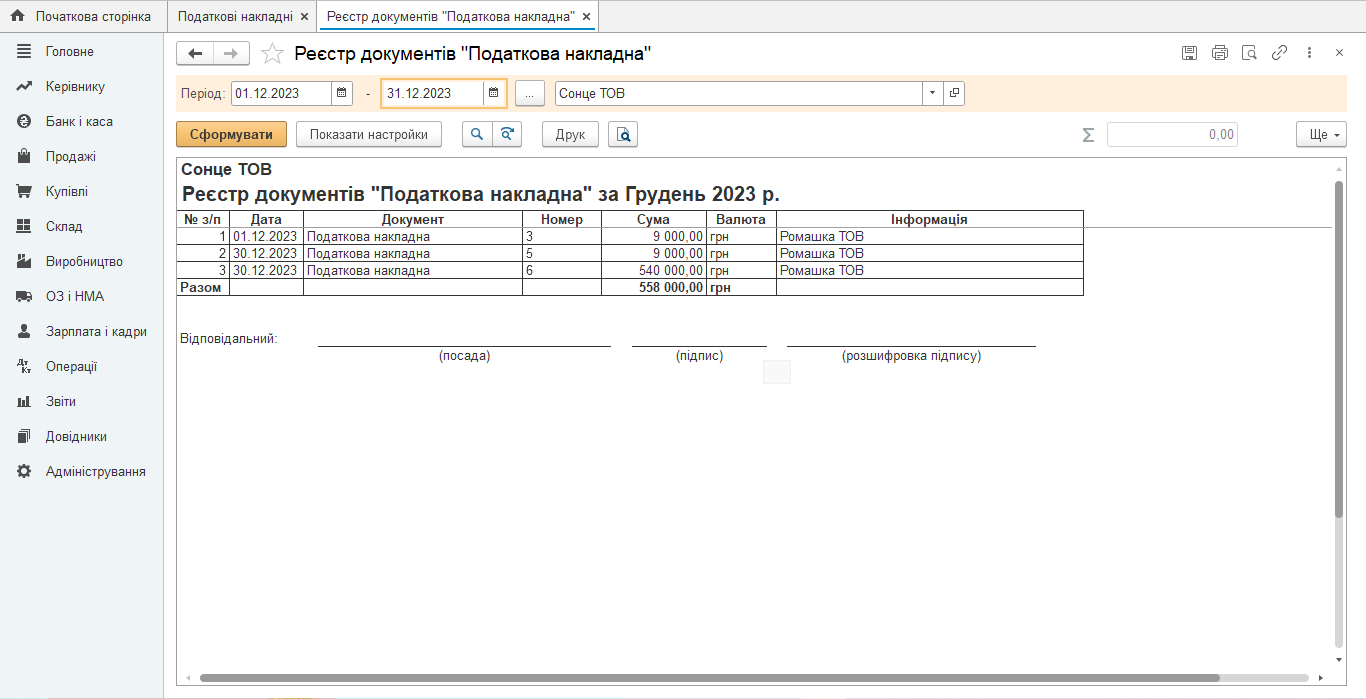

Сформируем Реестр налоговый накладных:

Можно ли считать, что выписанные налоговые накладные имеют верные порядковые номера, учитывая факт отсутствия налоговых накладных с № 1, № 2; и № 4 (эти налоговые накладные были отмечены бухгалтером на удаление)?

Сейчас приведу нормативный акт действующего законодательства на который опираются налоговики при проверках,а именно Приказ МИНИСТЕРСТВА ФИНАНСОВ УКРАИНЫ от 31.12.2015 №1307 «Об утверждении формы налоговой накладной и Порядка заполнения налоговой накладной»

Пунктом 6 Приказа 1307 указано, что в первой части порядкового номера налоговой накладной указывается цифровой номер, соответствующий последовательному номеру составленной плательщиком налоговой накладной в течение определенного периода. Учет (нумерация) составных налоговых накладных ведется плательщиком налога на добавленную цена в случайных формах и порядке. Не допускается составление плательщиком налога на добавленную стоимость по одной дате налоговых накладных с одинаковым порядковым номером. Порядковый номер налоговой накладной не может начинаться с "0".

Выше указанная норма не вносит полной ясности в требование относительно порядкового номера налоговой накладной, но как вы хотите избежать спора с налоговиками относительно понятия «последовательности», нужно анализировать Реестр налоговых накладных. перед отправкой их на регистрацию.

Если у вас остались вопросы, оставляйте комментарии под статьей. Наши специалисты ответят на любой Ваш вопрос.

Пока комментариев нет. Напишите первым!