Закрываем расходы в BAS Бухгалтерии

30.01.2024содержание статьи:

Как правильно настроить программу и распределить все расходы на финансовые результаты?

Производственные расходы

В соответствии с П(С)БУ 16 прямые затраты - затраты, которые могут быть отнесены непосредственно к конкретному объекту расходов экономически целесообразным путем. А объект затрат - продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством (исполнением) затрат.

Для корректного распределения производственных затрат на себестоимость готовой продукции следует правильно заполнить аналитику (субконто) счета 231.

Обязательной аналитикой для 231 счета является подразделение, номенклатурная группа, а также на распределение расходов влияет налоговое назначение расходов.

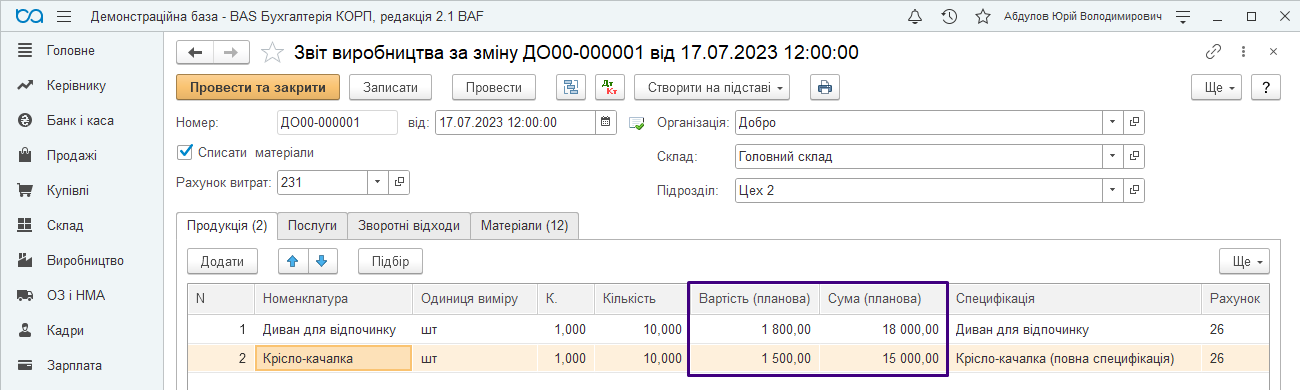

Распределение счета 231 на себестоимость готовой продукции рассчитывается по плановым ценам в пределах одного подразделения и одной номенклатурной группы. То есть базой для распределения всех прямых затрат будет плановая себестоимость изделий, которая указывается в документе «Отчет производства за изменение»:

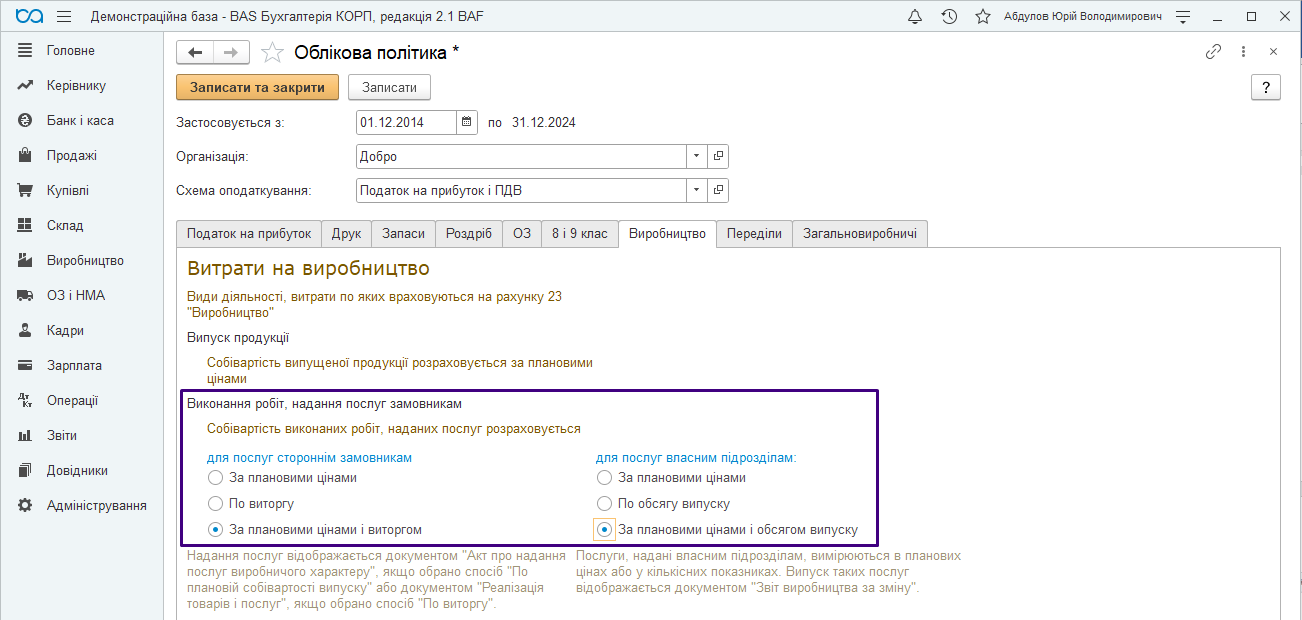

Распределение 231 счета на себестоимость услуг рассчитывается в соответствии с настройками учетной политики предприятия (раздел Главное - Учетная политика - Производство).

Если предоставление услуг отражается документом «Акт о предоставлении производственных услуг», то в настройке учетной политики нужно указать «По плановым ценам», если документом «Реализация товаров и услуг», то в настройках указываем «По выручке» . Если обеими документами, то «По плановым ценам и выручке».

!В случае, если настройки не отвечают требованиям, прямые производственные затраты распределяться не будут.

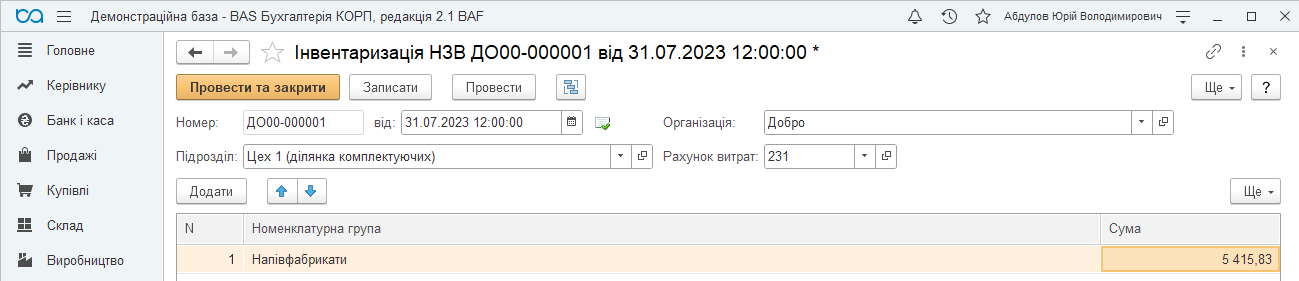

Если в текущем месяце выпуска продукции не будет, то прямые производственные затраты переносятся для распределения на следующий месяц документом «Инвентаризация НЗП»:

Также документ «Инвентаризация НЗП» следует делать в том случае, когда часть готовой продукции еще не выпущена и часть затрат на счета 23 действительно должна остаться нераспределенной.

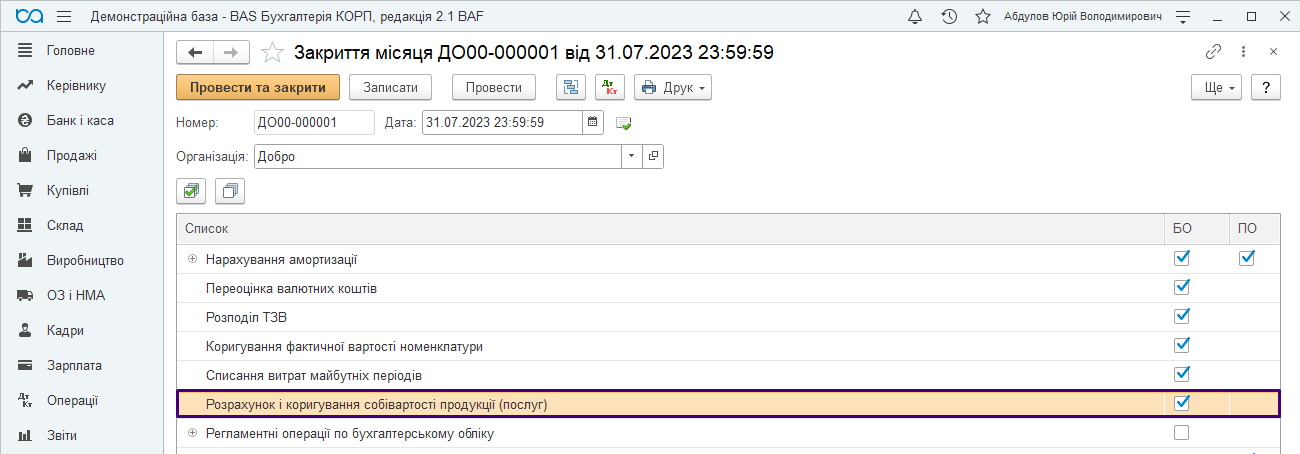

Распределение прямых производственных затрат происходит документом «Закрытие месяца» с параметром «Расчет и корректировка себестоимости продукции (услуг)», который нужно производить каждый месяц последним документом в месяце.

При закрытии месяца в качестве базы распределения прямых затрат выступает либо плановая себестоимость, либо объем выпуска в количественном выражении. Поэтому выпуск внутренних услуг, учитываемых в суммовом и количественном выражении, рекомендуется отражать по разным номенклатурным группам.

Расходы будущих периодов

Расход будущих периодов - это расходы, которые имели место в течение текущего или предыдущих отчетных периодов, но относятся к следующим отчетным периодам.

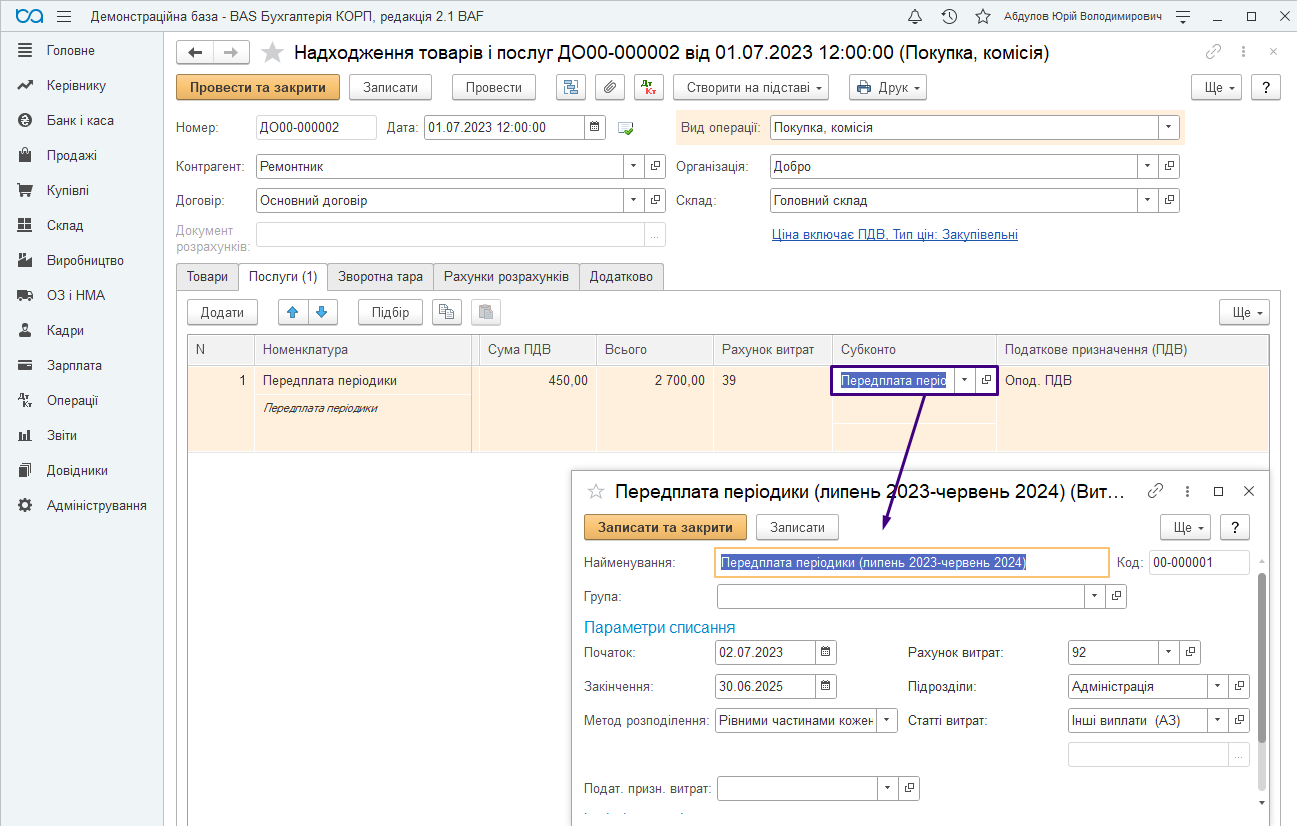

Правильное распределение таких расходов начинается с документа накопления таких расходов. Аналитикой счета 39 является не только аналитическая информация, но и настройка распределения таких расходов.

При создании нового элемента справочника «Расходы будущих периодов» указывается счет расходов на распределение ВМП и аналитические данные, метод распределения и период распределения расходов будущих периодов.

!Важным нюансом является то, что если указанный метод распределения «равными частями», то дата документа, которым начисляются ВМП должна предшествовать дате начала распределения таких расходов.

Распределение расхода будущих периодов происходит документом «Закрытие месяца».

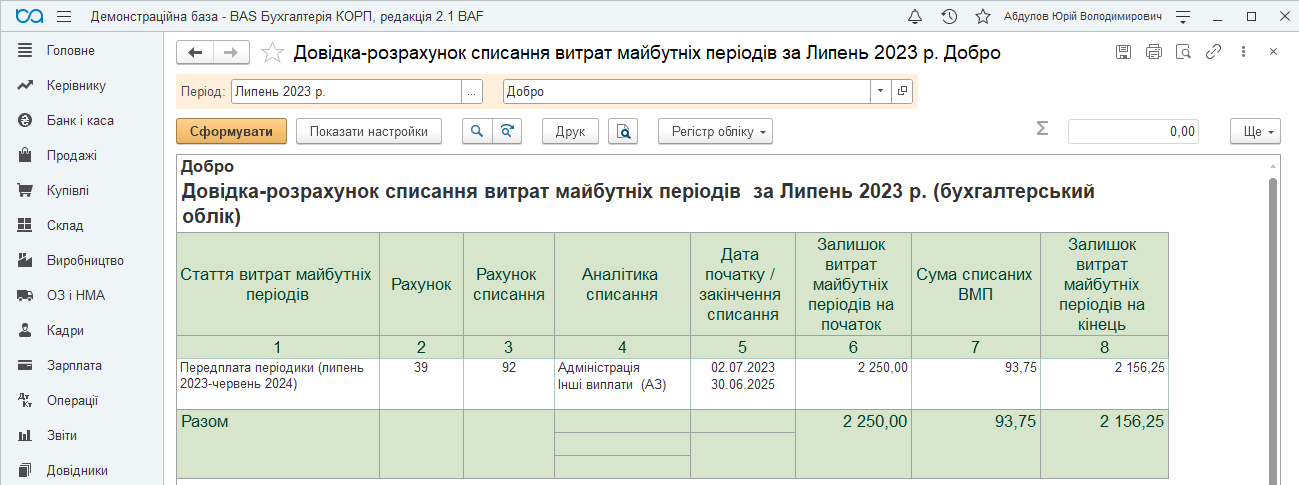

Проанализировать распределение ВМП можно отчетом «Справка-расчет Списание расходов будущих периодов» (раздел Отчеты – Справки расчеты - Списание расходов будущих периодов):

Общепроизводственные расходы

В соответствии с П(С)БУ 16 переменные общепроизводственные расходы распределяются на каждый об& #39;ект затрат с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых затрат и т.п.), исходя из фактической мощности отчетного периода.

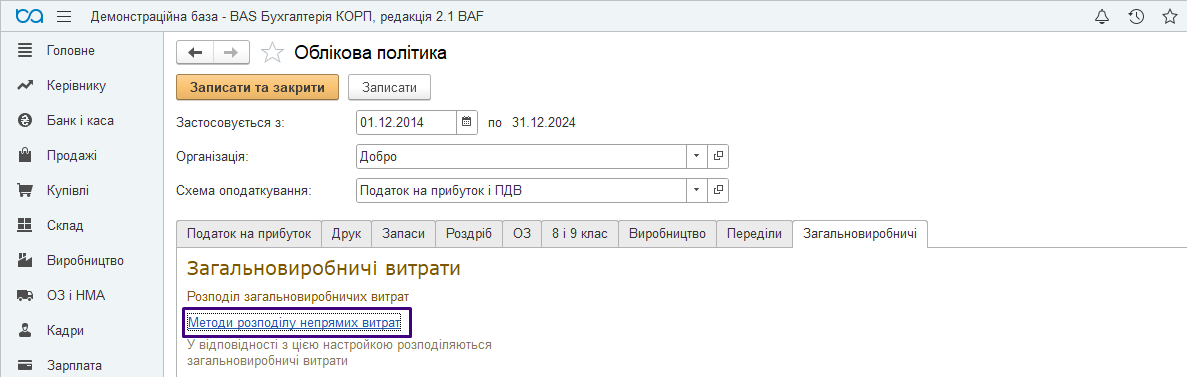

Для установки базы распределения в BAS Бухгалтерия нужно заполнить регистр сведений «Методы распределения косвенных затрат» (раздел Главное – Учетная политика - Общепроизводственные):

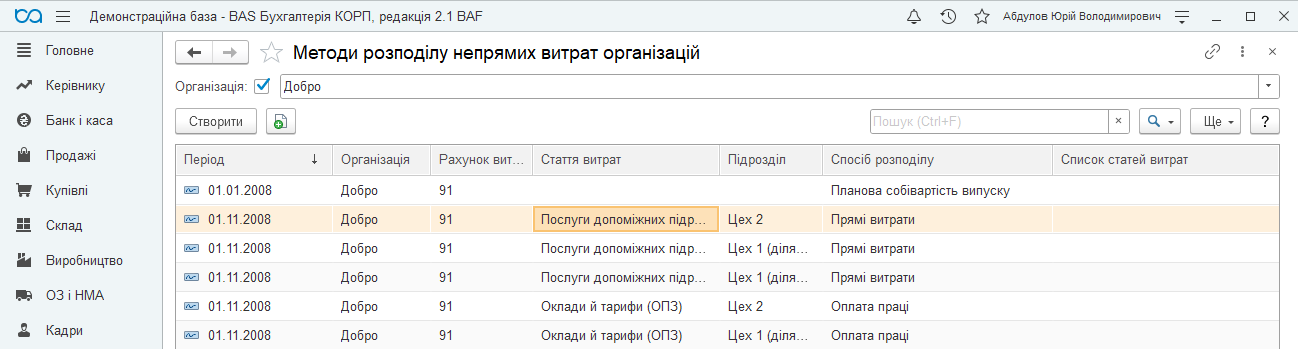

В регистре сведений «Методы распределения косвенных затрат» нужно указать соответствующий способ распределения для организации, а при необходимости для подразделения предприятия и статей расходов:

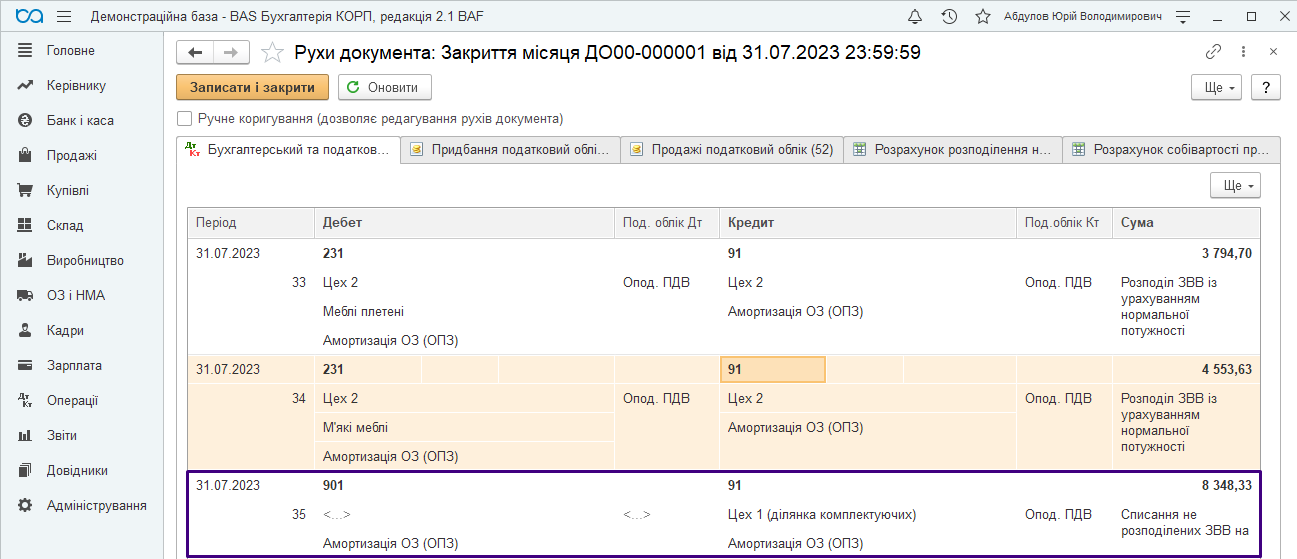

Распределение общепроизводственных расходов на себестоимость готовой продукции/услуг происходит документом «Закрытие месяца», распределяющим общепроизводственные расходы на прямые производственные расходы пропорционально способу распределения:

В соответствии с Ст.16 П(С)БУ 16 нераспределены постоянные общепроизводственные расходы включаются в состав себестоимости реализуемой продукции (работ, услуг) в периоде их возникновения. То есть, такие расходы не будут распределены на 23 счет, а на счет 90.

Все остальные счета 9 класса закрываются на финансовые результаты документом «Определение финансовых результатов»:

Пока комментариев нет. Напишите первым!